目次

この記事を執筆・監修した人

- シェルパ税理士法人 資産税チームリーダー

相続税を専門とする大手税理士法人勤務後、2022年シェルパ税理士法人参画

財産評価による税額の圧縮や、迅速な税金計算、税額シミュレーションをもとにした相続人間の税額最適化などを得意とする。

経営者にとって、「事業承継」は重要な課題です。

特に、後継者へ自社株式を承継する際の「贈与税・相続税」の負担は、非常に大きな問題となります。

事業承継税制(特例措置)は、一定の要件のもと、株式承継にかかる贈与税や相続税の納税時期を猶予し、一定の要件を満たせば、全額が免除される可能性のある制度です。

しかし、この特例措置の適用を受けるためには「特例承継計画」を提出する必要があり、提出期限が令和8年(2026年)3月31日に迫っています。

ここでは、この「事業承継税制」についてシリーズで解説します。

第1回は、制度の全体像と、なぜ今すぐ準備を始めるべきか、その理由を詳しく解説しますので、参考にして下さい。

なお、事業承継税制は自社株式を承継する際に活用する制度ですが、実際の承継(相続)の際には株式以外にも事業用土地の相続により発生する相続税も大きな負担となります。

事業用土地の相続税対策については【第2回】事業承継を成功させる「小規模宅地等の特例」活用法!で詳しく解説していますので、こちらをご覧ください。

事業承継税制とは?知っておきたい制度の全体像

事業承継税制とは、中小企業(非上場)の後継者が、先代経営者からの贈与または相続によって取得した自社の株式について、その贈与税・相続税の納税が猶予・免除される制度です。

事業承継税制には「一般措置」と、平成30年度の税制改正で創設された10年間の時限措置である「特例措置」の2種類があります。

これから事業承継を検討する経営者は、「特例措置」を活用することで大きな節税効果を得られます。

一般措置と特例措置の違い

一般措置と特例措置は、どこが違うのでしょうか?違いを比較してみましょう。

国税庁パンフレット「非上場株式等についての贈与税・相続税の納税猶予・免除(法人版事業承継税制)のあらまし(令和7年5月)(令和7年7月更新)」を加工して作成

特例措置で拡充されている内容

上記の表のとおり、特例措置は一般措置に比べて多くの優遇が受けられます。

特に「対象株数が全株式」「相続税も100%猶予」という点は大きな違いです。

一般措置では、相続税の20%分と対象外の株式(3分の1超)については、通常通り納税する必要がありましたが、特例措置では、相続税の全額が対象となります。

また、後継者が最大3名まで認められるため、ご兄弟などで共同経営する場合や、複数の子に株式を分散して承継させたい場合など、柔軟な対応が可能です。

さらに、承継後の大きなリスクであった「雇用確保要件」が大幅に緩和されているため、やむを得ず雇用を削減した場合でも、削減の理由を都道府県に報告すれば納税猶予の継続が認められます。

【提出期限は令和8年3月31日】今すぐ準備を始めるべき理由

これほど節税効果の大きい特例措置ですが、利用するためには「特例承継計画」を令和8年3月31日までに都道府県庁へ提出し、確認を受ける必要があります。

事業承継の期限は令和9年12月31日ですが、計画書の提出期限が目前に迫っているため、今すぐ準備を始めるべきなのです。

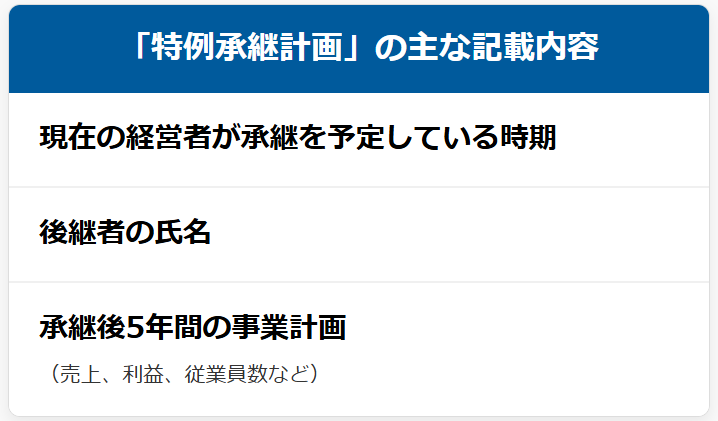

「特例承継計画」とは

特例承継計画とは「自社は将来、この特例措置を使って事業承継をおこないます」という意思を表す計画書です。

主な記載内容は、以下をご覧下さい。

この計画書を提出し、都道府県の確認印をもらって初めて、将来の贈与・相続時に特例措置を適用する「権利」を得ることができます。

計画作成には時間がかかる

「計画書を出すだけ」と聞くと簡単そうですが、実際には非常に多くの時間と準備が必要になります。

特に「承継後5年間の事業計画」は、後継者を中心に、会社の将来像を真剣に議論し、実現可能な計画に落とし込む必要があるため、作成に時間がかかるのです。

作成の過程では、現経営者と後継者の意思疎通、経営理念のすり合わせ、将来のビジョン共有など、事業承継の「本質」ともいえるプロセスが求められます。

このプロセスには、数ヶ月単位の時間がかかることも珍しくありません。

認定支援機関との連携が不可欠

特例承継計画の作成・提出は、経営者だけで完結することはできません。

「認定経営革新等支援機関(認定支援機関)」の指導・助言を受けた旨を記載し、その所見を添付する必要があります。

認定支援機関とは、中小企業の経営課題をサポートするために国から認定を受けた専門家のことで、多くの税理士事務所や金融機関が登録されています。

期限直前になると、認定支援機関の窓口も混雑が予想されるため、余裕を持って着手することが必要です。

贈与税・相続税が実質ゼロになる「特例措置」の3大メリット

事業承継税制の活用は、期限が迫っており、準備に時間と労力を要する制度ではありますが、事業承継を予定している会社にとってどれほどのメリットがあるのでしょうか。

特例措置によって発生する大きなメリットを3つ、詳しく解説します。

納税が100%猶予・免除される

これが最大のメリットです。通常であれば数千万円、数億円にもなりかねない贈与税・相続税の納税が、全額猶予されます。

最終的には納税額の全額が「免除」されるため、実質的には税負担ゼロで株式の承継ができるのです。

対象株数の上限がない

現経営者が持つ、すべての自社株式を対象にできます。「会社の支配権を完全に後継者に移したい」という場合に、一般措置(2/3まで)のような制限がありません。

これにより、経営権の完全な移転と、納税猶予メリットの最大化を同時に実現できます。

複数の後継者にも適用できる

「長男に経営を、次男に技術を」といった形で、複数の家族や役員を後継者として育てているケースにも対応できます。

株式を複数の後継者に承継させる際に、全員(最大3名)を納税猶予の対象にすることが可能です。

デメリットから学ぶ失敗しない制度活用

これほどメリットの大きい制度ですが、活用にあたっての注意点(デメリット)も存在します。これらを理解しておくことが、失敗しない制度活用の鍵となります。

自社株の評価額が低い会社

事業承継税制は「高額な税金を猶予する」制度です。したがって、そもそも自社株の評価額が低く、納税額がさほど発生しない会社の場合、メリットは限定的になります。

むしろ、承継後に求められる「都道府県への年次報告」や「税務署への継続届出」といった事務的コストや、経営上の制約(下記参照)のほうが負担になる可能性があります。

相続財産の大部分を自社株が占めるケース

事業承継税制は魅力的な税制ではありますが、相続財産の大部分を自社が株が占める場合には、経営に関係のない、他の相続人との間でトラブルになる可能性があります。

自社株の相続対策については【第2回】自社株の扱いが命取り?経営者のための「株式相続」基本と対策をご覧ください。

たとえば、相続財産が「自社株(1億円)」と「現金(1,000万円)」で、相続人が後継者の長男と、会社を継がない次男の2人だった場合を考えます。

事業承継税制を使い長男が自社株すべてを相続すると、長男の相続税はゼロになります。しかし、財産の取り分(遺産分割)としては、長男が1億円、次男が1,000万円となり、深刻な不公平感が生まれる可能性があります。

そのため、制度を活用する際は、他の相続人への配慮(生命保険金での代償分割準備など)もセットで検討しなければ、円満な相続は実現しません。

このほかにも、「承継後5年間は代表の辞任が出来ない」「猶予中に株式を売却すると猶予が打ち切られ、利子税と共に本税の納付が必要」といった制約もあるため、安易な活用はかえって負担となる可能性があります。

事業承継税制を活用して、後継者の税負担を軽減しましょう

事業承継税制の特例措置は、多くの中小企業にとって、事業承継の最大の障害である「税金問題」を解決する切り札となり得ます。

しかし、その適用には認定支援機関との連携により綿密な「特例承継計画」を作成し【令和8年3月31日】の期限までに提出する必要があります。

「うちはまだ先の話」と思っていても、計画の作成には時間がかかります。まずは「自社が対象になるのか?」「株価はいくらなのか?」を知ることから始めるのが第一歩です。

お問い合わせ

ご依頼及び業務内容へのご質問などお気軽にお問い合わせください

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント