賃上げ税制についてなんとなくは知っているけれど、「どれぐらい税制面で有利となるかについてイメージがわかない」という経営者は多いのではないでしょうか。

この記事では、具体的な数字を使って計算方法をわかりやすく説明していますので、計算の流れや数字の規模感がつかめます。

自社の数字に置き換えて、ぜひご活用ください。

賃上げ税制とは?

賃上げ税制とは、中小企業者が従業員等に支給する給与等を増加した場合に、法人税や所得税を減額させることができる制度で、正式名称を「賃上げ促進税制」といいます。

賃上げ促進税制には、大企業向けのものと中小企業向けのものがありますが、ここでは中小企業向けについて説明します。

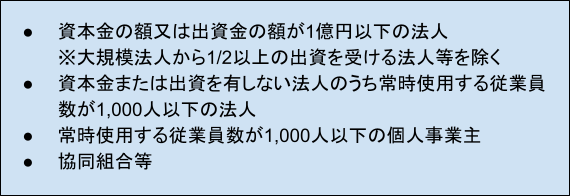

対象となる事業者は?

対象となる事業者は、以下のとおりです。

これらの条件を満たす事業者を「中小企業者等」といいます。

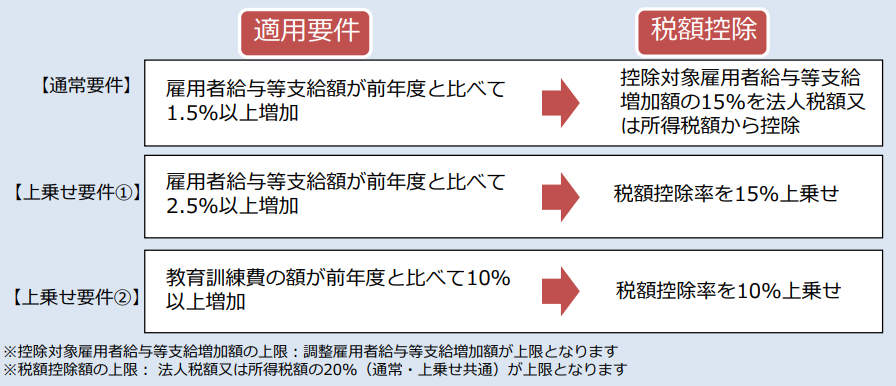

制度を受けるための適用要件

制度を受けるための要件は、下図にあるように「通常要件」「上乗せ要件①」「上乗せ要件②」の3つがあります。

賃上げ税制の適用を受けるためには、まず通常要件である「雇用者給与等支給額が前年度と比べて1.5%以上増加」に該当していなくてはいけません。

通常要件をクリアしたうえで、上乗せ要件がそれぞれ該当した場合には、税額控除率を上乗せしていくことができます。

出典 「中小企業向け賃上げ促進税制ご利用ガイドブック」 経済産業省

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushin04gudebook.pdf

雇用者給与等支給額の計算

「雇用者給与等支給額」は判定の基礎となる金額で、具体的には「国内雇用者」に対して支給した「給与等」の額が該当します。

以下で、それぞれの言葉の意味や具体例を解説します。

①給与等

給与等とは、給料や賃金、賞与などの使用人等に対して支払われる給与をいいます。

給与等に含まれる項目は、賃金台帳の明細をイメージするとよいでしょう。以下は、給与等に含まれる具体例です。

なお、退職金のように所得税法上給与所得にはならないものや、前払給与のような適用事業年度の経費にはならないものは、給与等には含まれません。

②国内雇用者

国内雇用者とは、事業主に雇われている使用人のうち、国内に所在する事業所について作成された賃金台帳に記載された者を指します。

具体的には、正社員や、パート・アルバイトが該当します。このほかにも、日雇い労働者や長期海外出張者も国内雇用者です。

ただし、役員や使用人兼務役員、役員と家族などの特別な関係にある人物は、国内雇用者には含まれません。

なお、税額控除を受けられるか否か(通常要件)を判定する段階では、雇用安定助成金を含めて計算しますが、その他の補助金や助成金等は含みません。

雇用者給与等支給額が増加した場合

賃上げ促進税制は、雇用者給与等支給額が増加した場合に所得税額や法人税額を減額することができる制度です。

ここでは、「3つの判定のパターン」と「税額控除額の計算例」を解説します。

賃上げ税制の適用の判定方法

賃上げ税制の適用を受けるために、最初に計算するのが通常要件の適用判定です。

当期の雇用者給与等支給額と前期の比較雇用者給与等を、次の算式にあてはめて計算した結果が、1.5%以上の場合に通常要件をクリアすることができます。

なお、具体的な計算方法については、次のセクションでくわしく解説します。

出典 「中小企業向け賃上げ促進税制ご利用ガイドブック」経済産業省

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushin04gudebook.pdf

上図の「比較雇用者給与等支給額」とは、適用事業年度の前事業年度における雇用者給与等支給額をいいます。

賃上げ税制の適用を受けられる場合

次に、具体的な数字をあてはめて判定のパターンを確認しましょう。

| 資本金の額 | 1,000万円 |

| 申告 | 青色申告 |

| 決算 | 2023年3月末決算 |

| 法人税額 | 500万円 |

出典 「中小企業向け賃上げ促進税制ご利用ガイドブック」経済産業省

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushin04gudebook.pdf

通常要件の適用判定の算式に、図中の数字をあてはめてみましょう。

増加割合が1.5%以上であるため、通常要件を満たしています。

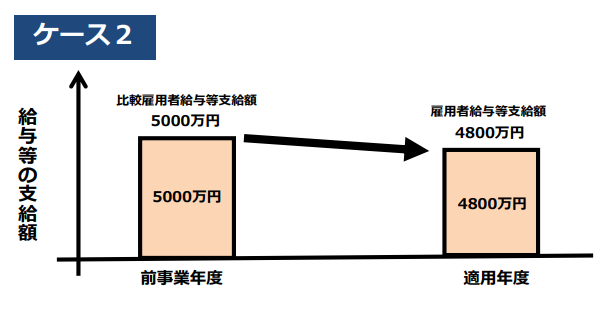

賃上げ税制の適用を受けられない場合

次は、上記と同じ法人が、賃上げ税制の適用を受けられない場合を確認します。

出典 「中小企業向け賃上げ促進税制ご利用ガイドブック」経済産業省

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushin04gudebook.pdf

上図のように、雇用者給与等支給額が前事業年度に比べて減少している場合には、通常要件を満たさないため、税額控除はできません。

なお、判定式は以下のとおりです。

出典 「中小企業向け賃上げ促進税制ご利用ガイドブック」経済産業省

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushin04gudebook.pdf

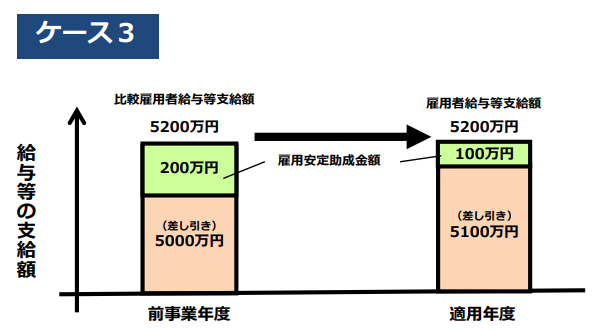

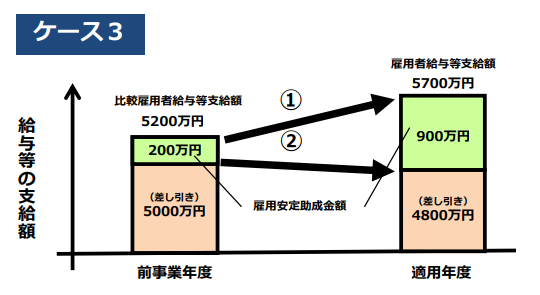

ケース3は、雇用安定助成金を受けている場合です。

前述のとおり、税額控除を受けられるか否かを判定する段階では、雇用安定助成金を含めて計算します。なお、その他の給与等にあてるための補助金や助成金等は含みません。

このケースでは、国内雇用者に対する給与等の金額が増加していないため、税額控除は受けられません。

税額控除額の計算

上記の3つのケースでは、ケース1だけが適用要件をクリアして次の段階の計算にすすむことができます。

税額控除額は、次の算式で計算します。

![]()

控除対象雇用者給与等支給増加額とは、雇用者給与等支給額から比較雇用者給与等を控除した金額です。具体的には、下記の算式の赤文字の部分です。

また、増加割合が2.5%以上であるため、上乗せ要件①を満たしています。それにより控除割合を15%加算することができます。

ただし、税額控除額は所得税額または法人税額の20%が上限となりますから、次の算式で確認します。

税額控除額は、上限よりも低い金額なので、60万円が法人税額から控除されます。

雇用者給与等支給額に雇用安定助成金が含まれる場合

雇用者給与等支給額に雇用安定助成金が含まれる場合には、比較の算式がひとつ増えます。

下記のケースで確認します。

適用判定

雇用者給与等支給額からは、給与等にあてるために国等から受け取った補助金や助成金は除いて計算します。ただし「雇用安定助成金」だけは、判定の段階で雇用者給与等支給額から除いてはいけません。

下記の図の緑色の部分が、雇用安定助成金です。

出典 「中小企業向け賃上げ促進税制ご利用ガイドブック」経済産業省

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushin04gudebook.pdf

通常要件の判定は、上記のものと同様です。

調整雇用者給与等支給増加額とは

適用事業年度に、雇用安定助成金を受け取っている場合には、控除対象雇用者給与等支給増加額に、上限が設けられます。この上限のことを「調整雇用者給与等支給増加額」といいます。

調整雇用者給与等支給増加額は、次の算式で求めることができます。

(当期の雇用者給与等支給額ー当期の雇用安定助成金)ー(前期の雇用者給与等支給額ー前期の雇用安定助成金)

上の図の数字を使って確認すると、次のとおりです。

税額控除額の計算

②控除対象雇用者給与等支給額は1,000万で、③調整雇用者給与等支給額の1,200万よりも低い金額ですから、税額控除額は1,000万を使って計算します。

また、判定の結果、雇用者給与等支給額が前年と比べて2.5%以上増加していることが判明しているため、上乗せ要件①の控除率を加算します。

最後に、法人税額の20%と比較して、少ない金額が税額控除できる金額になります。

今回のケースは、法人税額の20%である100万が税額控除額です。

調整雇用者給与等支給増加額の上限がある場合

ケース2は、調整雇用者給与等支給増加額の上限がある場合を確認します。

出典 「中小企業向け賃上げ促進税制ご利用ガイドブック」経済産業省

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushin04gudebook.pdf

判定は、今までの計算と同じです。

次に、図中①の控除対象雇用者給与等支給増加額と、図中②の調整雇用者給与等支給増加額を比較して、少ないほうの金額を選択します。

計算の結果、今回は調整雇用者給与等支給増加額のほうが少ないので、税額控除額は、400万で計算します。

雇用者給与等支給額の増加割合が2.5%以上ですから、上乗せ要件①の15%を加算できます。

最後は、法人税額20%の上限の確認です。

このケースは、法人税額20%の上限のほうが少ない金額のため、控除できる金額は100万円です。

調整雇用者給与等支給増加額がマイナスの場合

ケース3は、雇用安定助成金を多額に受け取っているので、雇用者給与等支給額は増額しているが、企業が負担する金額は減額しているケースを確認します。

出典 「中小企業向け賃上げ促進税制ご利用ガイドブック」経済産業省

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushin04gudebook.pdf

判定は、通常通りにおこないます。

次に、雇用者給与等支給増加額と調整雇用者給与等支給増加額を比較します。

①>②の場合には、②調整雇用者給与等支給増加額が上限となりますが、マイナスの値となっています。このような場合には、税額控除額は無しということになり、税額控除額は0円です。

教育訓練費が増加した場合

国内雇用者に対する教育訓練費の額が、前事業年度と比べて10%以上増加している場合には、税額控除率を10%上乗せすることができます。これが「上乗せ要件②」です。

教育訓練費の計算

次にあげるものが、教育訓練費に該当する費用です。

⑴法人等が教育訓練等を自ら行う場合の費用

⇒外部講師謝礼金、外部施設使用料など

⑵他の者に委託して国内雇用者に対して教育訓練等をおこなわせる場合の費用

⇒研修委託費

⑶他の者が行う教育訓練等に参加させる場合の費用

⇒外部研修参加費

これらの費用を合計し、前事業年度の教育費用と比較します。

適用判定

次の算式が、上乗せ要件②を利用できるか否かの判定式です。

教育訓練費の額とは、適用事業年度の「教育訓練費の計算」の項目の⑴〜⑶までの合計額です。比較教育訓練費の額とは、前事業年度の教育訓練費のことをいいます。

税額控除額

次の法人の計算の流れを確認します。

| 資本金の額 | 1,000万円 |

| 申告 | 青色申告 |

| 決算 | 2023年3月末決算 |

| 法人税額 | 500万円 |

| 教育訓練費の額 | 120万円 |

| 比較教育訓練費の額 | 100万円 |

出典 「中小企業向け賃上げ促進税制ご利用ガイドブック」経済産業省

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushin04gudebook.pdf

通常要件の判定は、今までと同様です。

この計算の結果により、上乗せ要件①も同時に満たしていることが判明します。

次に、教育訓練費の増加割合を計算し、上乗せ要件②を満たしているか否かの確認が必要です。

教育訓練費の増加割合が10%以上であるため、要件を満たしていますから、控除割合を10%上乗せできます。下記の算式の赤い文字の部分が上乗せ要件②の加算部分です。

最後に、法人税額の20%と比較して、低い金額を控除額とします。

まとめ

賃上げ税制は、従業員の賃上げや教育に積極的な企業に対して、税額の負担を軽減させるため、経営者にとってメリットのある制度です。

ただし、一度賃上げを実施すると簡単には減額できないため、長期的な視野に立って、計画的に検討する必要があります。

この記事で計算の流れを把握できたら、自社の計算にぜひ役立ててください。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント