世界情勢による経済的な変動や政策変更への対応など、企業をとりまく環境は日々変化しています。

このような環境のなか、利益を維持していくことの難しさを感じている経営者も多いのではないでしょうか。

賃上げ促進税制は、企業の負担をおさえるために、労働者の待遇改善を給与の支給額の面から支援する税制です。

この記事では、賃上げ税制を有効に活用するための「ポイント」や「注意点」についてわかりやすく解説します。

賃上げ税制とは?

賃上げ税制とは、従業員に支給する給与等を「増額」した場合に、増額した金額に応じて所得税や法人税から一定の額を控除できる制度です。

概要

賃上げ税制は、正式名称を「賃上げ促進税制」といい、大企業向けと中小企業向けの2つがあります。ここでは、中小企業向けの賃上げ税制について解説します。

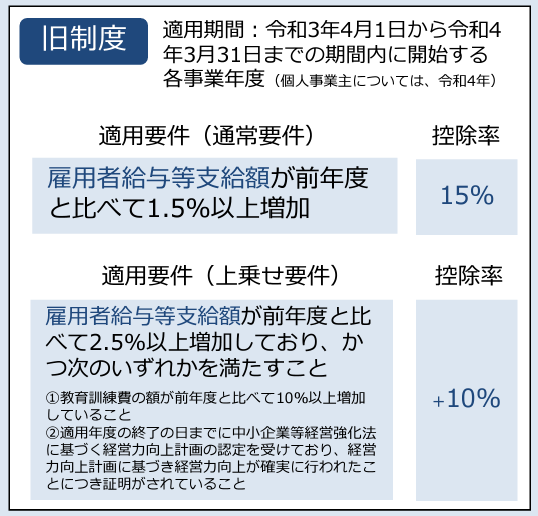

前身となる「所得拡大促進税制」は、平成25年の税制改正により創立され、令和4年度の改正で「賃上げ促進税制」としてより使いやすい制度となりました。

改正による主な変更点は、下図のとおりです。

出典 「中小企業向け賃上げ促進税制ご利用ガイドブック」経済産業省

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushin04gudebook.pdf

適用期間

本制度の適用期間は、以下のとおりです。

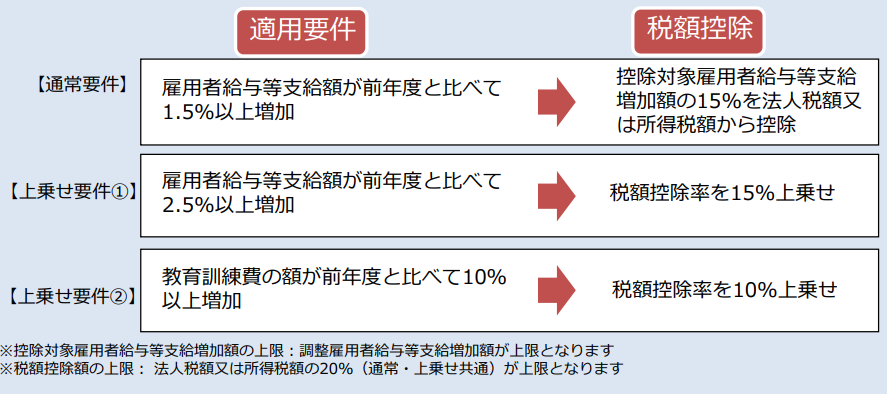

3つの要件

本制度において「所得税」や「法人税」の税額控除を受けるためには、次の点をおさえる必要があります。

a. 支給する給与等の額の増加率(前年度と比較)

b. 教育訓練費の増加率(前年度と比較)

aの給与等の額が1.5%以上増加している場合には「通常要件」として税額控除の対象になります。

そして、つぎの2点を満たしていれば、通常要件に加え、さらに最大で25%を控除率に上乗せすることができます。

- aの給与等の額が2.5%以上増加している場合には「上乗せ要件①」として+15%

- bの教育訓練費の増加率が10%以上増加している場合は「上乗せ要件②」として+10%

上記の3つの要件(通常要件・上乗せ要件①・上乗せ要件②)を図にまとめると、以下のとおりです。

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushin04gudebook.pdf

上記3つの要件の組み合わせにより、4パターンの控除が考えられます。

上図にあるとおり、まずは適用要件をクリアしているか判定するために計算をおこない、その後、税額控除額を算出する必要があります。

詳細は、以下で解説していきます。

賃上げ税制の対象となる事業者

賃上げ税制の税額控除を受けようとする事業者は、青色申告者である必要があります。

そのうえで「中小企業者等」に該当した場合は、中小企業向けの賃上げ税制の対象になります。

なお、中小企業者等に該当するか否かは次の条件から判断します。

法人の場合

法人は、次の①と②のどちらかに該当する場合が対象です。

①資本金(または出資金)の額が1億円以下の法人

※ただし、大規模法人に一定数の株式を保有されている場合や、前事業年度の平均所得金額が15億円を超える法人等は対象外です。

②資本も出資もない法人のうち、常時使用する従業員の数が1,000人以下の法人

個人事業主の場合

常時使用する従業員の数が1,000人以下の個人事業主が対象です。

協同組合等

協同組合等とは、農業協同組合や出資組合である商工組合、内航海運組合などをいいます。また、これらにかかわる組合連合会なども対象となります。

対象とならない事業者

賃上げ税制は、青色申告書を提出していることが前提となっているため、白色申告の事業者は適用を受けることはできません。

また、昨年度と今年度の給与支給額を比較して判定するため、新規設立の法人や今年開業届を提出した個人事業主なども対象外です。

さらに、資本金が1億円を超えているような大企業については、大企業向け賃上げ税制の対象となるため、本制度においては対象外となります。

誰に支払った給与が対象?

ひとことで給与といっても、役員に支払う役員報酬から繁忙期の臨時アルバイト代まで、さまざまです。

賃上げ促進税制では、「国内雇用者」に支払った給与等が対象となります。

給与等とは?

給与等とは、給料・賃金・賞与等と同じ性質の給与をいいます。

従業員に支払った、月給や賞与はもちろん給与等に含まれますし、残業手当や家族手当に代表される各種手当の額も給与等に含まれます。

ただし、退職金は給与等には含まれませんので注意が必要です。

従業員に支払った給与

賃上げ促進税制では、正社員やアルバイトに支払った給与が、計算の対象になります。

同様に、パートや日雇い労働者に支払った給与も含めて計算をおこないます。

なお、賃金台帳に記載されたこれらの従業員を「国内雇用者」といいます。

役員に支払った報酬

役員(使用人兼務役員を含む)は「国内雇用者」ではないため、支払った報酬は「計算の対象外」となります。

なお、役員の家族など近しい関係にある人に支払った給与も計算には含まれません。

通常要件と上乗せ要件①

通常要件では、雇用者給与等支給額が前事業年度と比較して1.5%以上増加している場合に、「増加した給与等の額×15%」の税額控除を受けることができます。

通常要件・上乗せ要件①の判定式

「通常要件」の判定式は、以下のとおりです。

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushin04gudebook.pdf

具体的には、以下のようなケースの場合に、通常要件を満たします。

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushin04gudebook.pdf

「上乗せ要件①」についても、基本的には上記の通常要件と同様の考え方となり、増加割合が2.5%以上である場合に要件を満たします。

「上乗せ要件①」の判定式は、以下のとおりです。

なお、上記の計算の結果、増加割合が2.5%以上であれば控除率を15%上乗せすることができるので、通常要件とあわせて30%の税額控除を受けることが可能です。

ただし、税額控除は所得税額や法人税額の20%が上限であるため、全額控除できない場合があります。

ポイントは雇用者給与等支給額

雇用者給与等支給額とは、簡単に説明をすると、給与等のうち国内雇用者である従業員やパートに支払ったものです。

正確には、「適用年度の所得の金額の計算上損金の額に算入されるすべての国内雇用者に対する給与等の支給額」とされています。

雇用者給与等支給額とは、「適用年度の所得の金額の計算上損金の額に算入されるすべての国内雇用者に対する給与等の支給額」です。

つまり、給与等のうち国内雇用者である従業員やパートに支払う部分だけが計算の対象となります。

ただし、給与の支払いにあてるために、国等から「助成金」や「補助金」を受け取っている場合には、国内雇用者に対する給与等から控除しなくてはいけません。

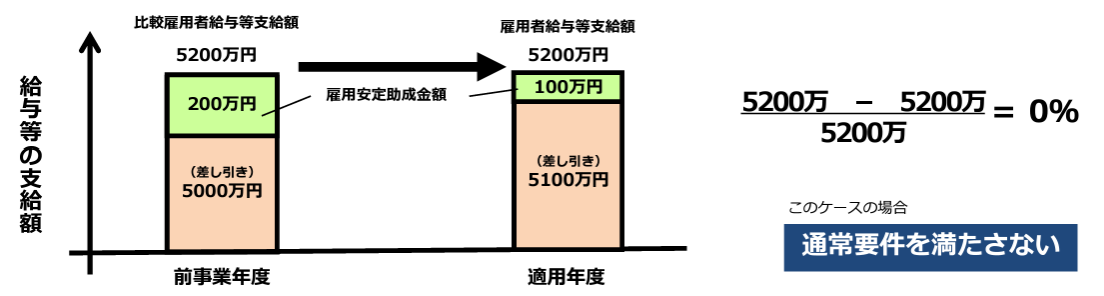

雇用安定助成金に注意

前述のとおり、助成金や補助金は基本的に給与等から控除しますが、「雇用安定助成金」だけは別の取り扱いとなります。

まず、「雇用安定助成金」を受けている場合の要件判定は、以下のようにおこないます。

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushin04gudebook.pdf

上図のとおり、雇用安定助成金は控除せずに、要件判定の計算をしますが、税額を算出する際は雇用安定助成金を考慮して計算がおこなわれます。

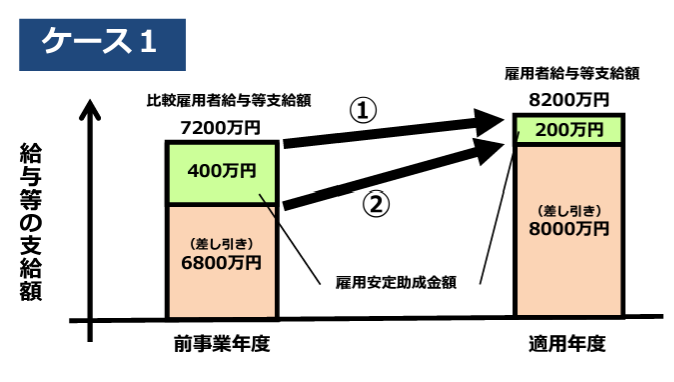

具体的には以下のケースが考えられますので、図を利用して説明します。

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushin04gudebook.pdf

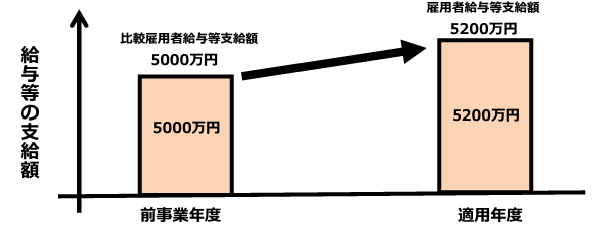

図の中の①は、適用年度の雇用者給与等支給額から、前事業年度の比較雇用者給与等支給額を控除した金額で「控除対象雇用者給与等支給増加額」といいます。

②は、適用年度の雇用安定助成金を含めない「雇用者給与等支給額」から、前事業年度の雇用安定助成金を含めない「比較雇用者給与等支給額」を控除した金額で「調整雇用者給与等支給増加額」といいます。

①と②を比較して、低いほうの金額で計算をすすめるのです。

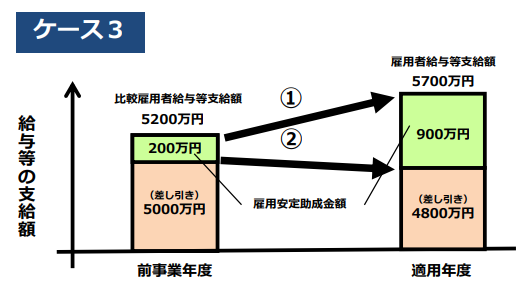

この場合、以下の①と②を比較すると、①が税額控除の計算の基礎となる金額(控除対象雇用者給与等支給増加額)であることが判明します。

よって、税額控除額は1,000万×15%=150万となります。

なお、場合によっては、雇用者給与等支給額の増加額をそのまま税額計算に利用できないケースがあります。

さらに、雇用者給与等支給額からの雇用安定助成金額を差し引いた額が、前事業年度と比較してマイナスになっている場合等は税額控除額を受けられないケースもありますので、詳しくは以下の資料をご覧ください。

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushin04gudebook.pdf

この場合、以下の①と②を比較すると、②が控除対象雇用者給与等支給額は②が上限となりますが、②はマイナスであるため税額控除は受けられません。

上乗せ要件②(教育訓練費増加要件)

上乗せ要件②は、通常要件と上乗せ要件①とは違い、給与の増加ではなく、国内雇用者におこなった教育訓練にかけた費用が増加することにより、所得税や法人税を減額させることができる制度です。

概要

上乗せ要件②は、社員教育や訓練の費用を前事業年度と比較して10%以上増額し、社員教育や訓練費用をかけて、人材育成に努めた事業者に対して適用されます。

上乗せ要件②の判定式

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushin04gudebook.pdf

ポイントは教育訓練費の範囲

対象となる教育訓練費には、次の費用が該当します。

(1)自社で教育訓練おこなう場合

「自社で教育訓練をおこなう場合」には、外部講師や指導員を招いて、座学研修や技術指導などの講義・指導をおこなう費用が該当します。なお、講義や指導に伴って必要となる施設や設備を借りた場合には、その費用も対象です。

また、教育訓練の計画や内容の作成を外部の専門家に委託する場合の費用も教育訓練費に含まれます。

(2)外部に委託して教育訓練をおこなわせる場合

「外部に委託して教育訓練をおこなわせる場合」には、商工会議所や公共職業訓練機関・セミナーを実施している一般企業に、国内雇用者の技術や知識の習得・向上を目的としておこなう訓練のために支払った費用が該当します。

(3)外部が行う教育訓練等に参加させる場合

「外部がおこなう教育訓練等に参加させる場合」には、外部の研修セミナーや講習会に国内雇用者を参加させる費用としての授業料・受講料・参加費などが該当します。

なお、知識を習得するための教育の一部として資格や検定試験を受ける場合には、受験料も対象です。

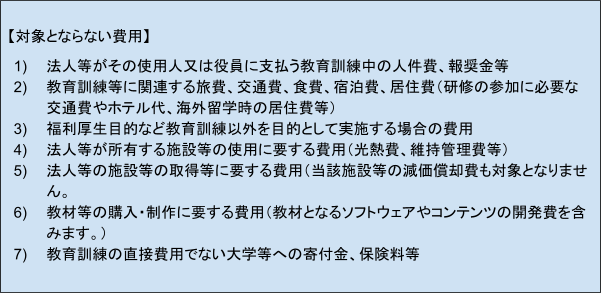

教育訓練費の対象とならない費用

教育訓練費の対象外となるものとしては、社内の人員が講習や研修をおこなった場合の人件費や、教育訓練を受けるために必要となった旅費や交通費、宿泊費等が該当します。

また、教育訓練をおこなうためであっても、自社の施設の取得に要した費用やその施設の使用にかかる光熱費や維持管理のための費用も対象外です。

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushin04gudebook.pdf

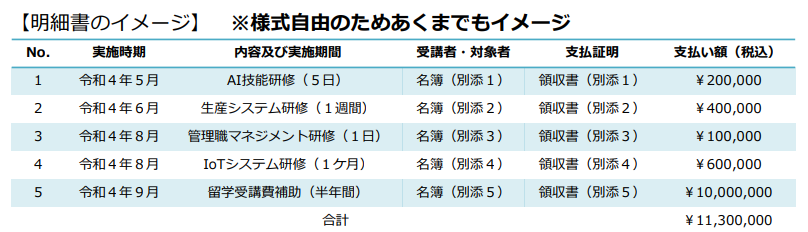

明細書の保存に注意

教育訓練費の明細書は、次の項目を記載して保管しておく必要があります。

- 実施時期

- 実施内容

- 受講者

- 支払証明

次のような明細書を作成し、賃金台帳などと一緒に保管しておくとよいでしょう。

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai/chinnagesokushin04gudebook.pdf

賃上げ促進税制のメリットと注意点

賃上げ促進税制には、次のようなメリットと注意点があります。

メリット

賃上げ税制のメリットは、納税額をおさえながら従業員の給与をアップできることです。

給与があがることでモチベーションが下がる社員は少ないでしょうし、教育訓練とあわせて利用できれば、技術力の向上や作業の効率化もはかることができます。

注意点

従業員の給与を安易に増額すると、会社の利益に対してマイナスの影響を与えかねません。

また、毎年給与を増額させ続けることは難しいことが多いため、税額控除のメリットを受けられるのは一時的であるケースが多いでしょう。

一方で、賃上げした給与は払い続ける必要があります。そのため、長期的な計画を立てて、慎重な判断をする必要があるでしょう。

まとめ

従業員の賃上げは企業にとって重要な経営課題ですが、経営を維持していくためには、利益に対する影響を最小限に抑える必要があります。

賃上げ税制を上手に活用することで、従業員の待遇改善と健全な経営の両立ができる可能性が高まるでしょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント