「個人ではなく法人として仕事をしてみたい」と考えたことはありますか?

法人になると、信用力が向上したり節税できたりするなど、いくつかの利点があります。一方で、「こんなケースは法人化しない方がいいのでは?」というケースも存在します。

この記事では、法人化の基本から節税面でのメリット、適切なタイミングまでわかりやすく解説していきます。

法人化による節税のメリットとは?

ここでは、「法人化とはそもそも何なのか」「なぜ法人化をすると節税になるのか」などについて、わかりやすく解説します。

法人化とは?

個人事業主が法人を設立し、これまでおこなっていた事業を法人に引き継ぐことを「法人化」といいます。

法人化には、役員報酬を経費にすることができるなど、いくつかのメリットがあるため、詳細については後ほどくわしく解説します。

法人化すると節税できるのはなぜ?

法人化による節税の利点は、個人事業主では使えなかった経費を適用できることや、個人事業主よりも有利な税制が適用されることです。

以下では、法人化によってどのような節税が可能であるか、具体的に解説します。

法人化による節税のメリットとは?

法人化による節税のメリットはいくつかありますが、ここでは3つに絞って解説していきます。

自身の生活費を「役員報酬」として経費にできる

個人事業主が法人になる際の大きなメリットは、役員報酬として自身の生活費を経費に落とすことができる点です。

個人事業主の場合、自身の生活費は「事業主貸」という勘定で処理するため、経費にすることができません。

一方で、法人の場合は、役員報酬として生活費を経費として計上できるので、この点は法人化の大きなメリットだといえるでしょう。

赤字を最大10年間繰り越すことができる

青色申告を行っている場合、法人の場合は最長で10年間にわたって赤字を繰り越すことが可能です。

一方、個人事業主の場合は、赤字を最大3年間までしか繰り越せません。このため、法人は節税の機会がより広がるといえるでしょう。

減価償却を「しない」という選択ができる

減価償却とは、10万円以上の資産を一括で費用に計上せず、耐用年数に応じて複数年に分けて費用計上する仕組みです。

法人は、減価償却費を計上し法人税を減らすことができますが、減価償却をしないという選択も可能です。

そのため、黒字の年まで減価償却を見送る等の対策をとることができます。

一方で、個人は必ず償却しなければならないため、減価償却をしないという選択ができません。

このように、状況に応じて「償却する、しないの選択ができる」というのは、法人の大きなメリットでしょう。

法人化で損をする可能性があるケース

これまで、法人化による節税のメリットを挙げてきましたが、法人化で損をするケースもあります。

ここでは3つのケースにわけて、損をする可能性が高い場合について解説していきます。

利益があまりでていない場合

所得が少ない状況では、法人化しても逆に損をする可能性があります。

法人化において、個人と法人でトータルの税負担を比較する場合、個人であれば「所得税と住民税」、法人であれば「法人税・法人市県民税・事業税及び社長の所得税と住民税」を比較することになります。

そのため、「個人事業主の所得税」と「法人の法人税」の単純な税率の比較では、正確な税負担の違いを一概に判断できないものの、参考として、利益が少ない場合の税率は以下のようになります。

たとえば、所得が200万円の場合、個人事業主としての所得税は約10%程度です。

一方で、法人の場合は、普通法人であれば中小法人向けの税率が適用されるため、所得800万円までは15%の税率がかかります。

こうした状況から、所得が少ない場合は法人税の方が所得税よりも高い税率となり、結果として支払う税金が多くなるケースも考えられます。

社会保険料が急増するケース

社会保険料が急に増えることにも、気をつける必要があります。

個人の場合は、一定の従業員数に達しない限り、社会保険に加入する必要はありませんが、法人の場合は社会保険に加入することが義務づけられています。

具体的にシミュレーションをおこなうと、下図のとおり、法人化することで社会保険料の負担が増加することがわかります。

※社長が39歳未満で介護保険法の第二号被保険者に該当しない場合、かつ新宿区の単身世帯で計算(見やすいように百円未満切り捨て)

以下の資料を参考にしています。

https://www.city.shinjuku.lg.jp/hoken/hoken01_001028.html

https://www.nenkin.go.jp/service/kokunen/hokenryo/zenno.html

https://www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/r5/ippan/r50213tokyo.pdf

この社会保険料の負担分は経費に入れることができるものの、従業員を雇う場合は「従業員負担分の折半」などもあるため、法人化の際にはメリット・デメリットを総合的に勘案する必要があるでしょう。

法人化のベストなタイミングとは?

これまで、法人化のメリット・デメリットについて解説してきました。

ここからは、法人化を検討している場合、どのタイミングで法人化をすればよいのかについて、具体例を出しながら説明をおこないます。

売上では決まらない

最初に、法人化のタイミングは売上だけで判断されるわけではありません。

重要なのは利益の金額です。つまり「売上が増えてきたら」ではなく、「利益が増えてきたら」が法人化を検討する最適なタイミングといえます。

利益800万の目安は本当?

法人化の際には、「利益800万円を目安にする」という話を聞いたことがあるかもしれません。

ここでは、所得が800万円の場合における「所得税」と「法人税」の違いを見てみましょう。

所得税は、所得が上がるほど税率も上がる「超過累進課税制度」を採用しています。下図のとおり、800万円の所得に対する税率は23%です。

出典:「所得税の税率」国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

課税される所得金額が800万円の場合の所得税は、800万円 × 23% – 636,000 = 1,204,000となります。

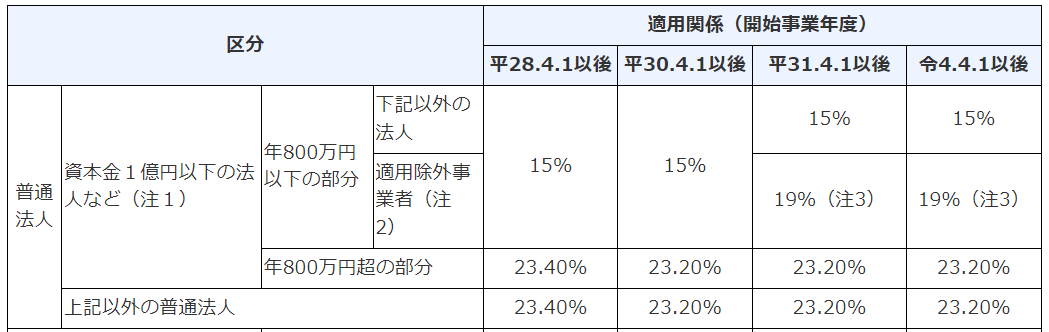

次に、普通法人の中小企業を想定した場合の法人税を見てみましょう。資本金1億円以下の企業の場合、800万円までの利益には15%の税率が適用されます。

出典:「法人税の税率」国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5759.htm

所得800万円の法人税を計算すると、800万円 × 15% = 1,200,000となり、所得税の場合と同じような金額になります。このことが、法人化の際に「利益800万円を目安にする」といわれる主な理由でしょう。

ただし、注意が必要なのは、納める税金が「所得税」と「法人税」だけではないということです。

たとえば、法人税や法人住民税、法人事業税などを考慮した「東京都新宿区の実行税率」は約22.2%です。その結果、課税所得の800万円の場合の税額は、以下のようになります。

800万円 × 22.2% = 1,776,000

このように、所得800万円の法人税1,200,000円とは乖離があることから、単純に法人税だけを検討して、法人化のタイミングを図ることは困難であるといえるでしょう。

さらに法人化すると、社長に支払われる役員報酬にも所得税と住民税がかかりますが、一方で、役員報酬は損金に算入されるため、課税所得が減ることで法人税は下がります。

上記のように、多くの要因が税額に影響を与えるため、法人化のタイミングを検討する際には、複雑なシミュレーションが必要となります。

消費税の課税事業者となるタイミング

次に、具体的な法人化のタイミングとして注目されるのは、「消費税の納税義務者」となるときです。

消費税の納税義務がある事業者を「課税事業者」、納税義務がない事業者を「免税事業者」と呼びます。免税事業者になるためには、以下の2つの条件を満たすことが必要です。

なお、「基準期間」と「特定期間」については以下を参照してください。

個人事業主(当課税期間は令和5年)

| 基準期間 令和3年1月~12月 | 特定期間 令和4年1月~6月 | 当課税期間 令和5年1月~12月 |

法人(3月決算・当課税期間は令和5年度)

| 基準期間 令和3年4月~令和4年3月 | 特定期間 令和4年4月~令和4年9月 | 当課税期間 令和5年4月~令和6年3月 |

基準期間や特定期間、どちらかでも課税売上高が1,000万円を超えると、その事業年度から「課税事業者」として消費税の納税が義務付けられます。

しかし、課税事業者となるタイミングで法人化すると、その法人は、基本的には免税事業者となります。その理由は、個人事業主から法人を設立する際、法人と個人は別人格と見なされるからです。

つまり、新たに設立した法人には「基準期間」や「特定期間」がまだ存在しないため、免税事業者になることができます。その結果、消費税を納税する必要がなくなり、節税効果が生じます。

ただし、インボイス制度が開始されると、取引先からインボイス発行事業者になるよう要請され、法人設立後まもなく課税事業者となるケースも多いため、この点も考慮する必要があるでしょう。

事業拡大や融資を受けるタイミング

事業規模を拡大したい時に、法人化するのもひとつの手です。

たとえば、以下のような状況の時は、法人化を検討するタイミングだといえます。

1、個人では受注できない契約がある

2、法人でしか受けられない「補助金」や「助成金」がある

また、法人化すると信用力が上がり、銀行からの融資を受けやすくなる側面もあります。

事業者ごとにシミュレーションが必要

さまざまな事例やタイミングをみてきましたが、「法人化をして節税ができるのか」「どのくらい節税ができるのか」については、事業者ごとのシミュレーションが必要です。

まとめ

この記事では、「法人化による節税の可能性」や「法人化の概要と損失を招くケース」について説明しました。

現在は個人事業主として事業をおこなっている方も、将来的には法人としてビジネスを展開したいと考えることもあるかもしれません。

法人化を適切なタイミングで実行するためには、法人化の概要やメリット・デメリットを理解することが非常に重要ですので、押さえておくとよいでしょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント