2024年1月に義務化される電子帳簿保存法ですが、改正が続いたこともあり「結局、いつまでにどんな準備をすればよいのか」と、今いちど確認しておきたい方も少なくないでしょう。

この記事では、改正された電子帳簿保存法について、特に「2024年1月から義務化されること」と「令和5年度税制改正のポイント」に焦点をしぼり、わかりやすく説明します。

「改正」電子帳簿保存法とは?

電子帳簿保存法とは、帳簿書類や証拠書類を紙のかわりに電子データで保存することを容認、または義務付ける法律です。

電子帳簿保存法とは、帳簿書類や証拠書類を紙のかわりに電子データで保存することを容認、または義務付ける法律です。

この法律は、「電子帳簿等保存」「スキャナ保存」「電子取引データ保存」の3つから構成されています。

電子帳簿保存法は、令和3年度と令和5年度の税制改正を経て大きく変わりました。改正の詳細については、次項で詳しく説明をします。

電子帳簿保存法の概要

従来の電子帳簿保存法は要件が細かく定められ、ややハードルが高い印象でした。

しかし、改正後の電子帳簿保存法では要件が緩やかになり、実務で取り入れやすいものとなっています。

令和3年度税制改正のうち、主な改正点を挙げてみましょう。

令和5年度税制改正により何がかわった?

令和5年度税制改正では、電子帳簿保存の要件が、更に緩和されました。

2年度前の売上高が5,000万円以下の法人または個人事業主は、税務調査等の際、求められた電子データを提示できることを条件に、検索機能のない保存方法が容認されることになりました。

また、印刷した書類が、「日付」や「取引先」ごとに整理されている状態で提示等が可能な場合も、検索機能のない保存方法が認められています。

なお、電子帳簿保存法への対応が遅れたことに「相当の理由」があり、かつ、税務調査時に電子データを印刷した書面が提示できるときは、改ざん防止や検索機能など必要な措置を講じていなくても、単にデータを保存しておくことが許容されました。

電子帳簿保存法の対象者は?

電子帳簿保存法の対象となるのは、決算書や総勘定元帳など、国税関連の書類を保存する事業者となります。

つまり、実質的にすべての法人と個人事業主が対象です。

なお、株式会社だけでなく、合同会社、合資会社、公益社団法人等も対象となります。また青色申告事業者だけでなく、白色申告の事業者も同様です。

電子保存(電子取引データ保存)の義務化は2024年1月から

2024年1月1日より、原則的に電子データ(検索要件が必要)の保存が義務化されます。

2023年12月31日までは、「宥恕(ゆうじょ)措置」と呼ばれる期間で、印刷した紙で情報を保存することが認められています。

しかし、2024年1月以降は、基本的には検索要件を満たした電子データで情報を保存する必要がありますので注意が必要です。

電子保存の3パターンとは?

電子帳簿保存法は、前述のとおり、「電子帳簿等保存」「スキャナ保存」「電子取引データ保存」の3つから構成されています。

電子帳簿保存法は、前述のとおり、「電子帳簿等保存」「スキャナ保存」「電子取引データ保存」の3つから構成されています。

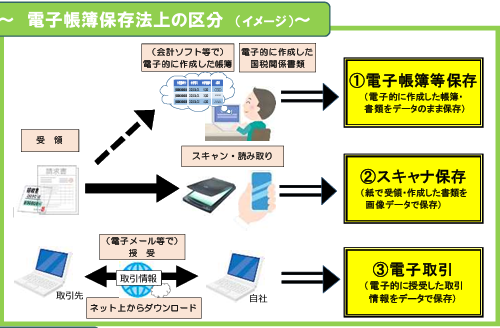

詳細は下図のとおりです。

出典:国税庁 「電子帳簿保存法が改正されました」

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021005-038.pdf

帳簿書類を電子データで保存

「電子帳簿等保存」とは、会計ソフトなどで作った帳簿書類を電子データのまま保存することです。

たとえば、帳簿を自己の会計ソフトで入力し、保存をしておくことなどが該当します。

なお、「電子データ」とは、パソコンやスマートフォンなどの電子機器に保存や処理が可能なデータを指します。

紙の書類をスキャナで保存

「スキャナ保存」とは、紙の請求書などをスキャナで読みこみ、画像データとして保存する方法です。

なお、電子帳簿等保存・スキャナ保存は、義務ではありません。

電子取引データを保存

「電子取引データ保存(電子取引)」とは、電子取引の情報を、電子データのまま保存する方法です。

2024年1月から義務化されるのは、この電子取引データ保存です。

電子取引とは、見積書や契約書などの取引情報を、電磁的な方法で授受することをいいます。

具体例を挙げてみましょう。

上記のように、紙を介さず電子データだけでやり取り(取引)したときは、その取引情報は「電子データのまま」保存します。

| 電子帳簿等保存 | パソコン等で作った帳簿書類を、データのまま保存 | 任意 |

| スキャナ保存 | 紙の請求書や領収書等を、画像データとして保存 | 任意 |

| 電子取引データ保存 | 電子取引のデータを、データのまま保存 | 義務 |

電子取引データの保存要件は?

電子取引データは、次の両方を満たす方法で保存する必要があります。

● 改ざんできないこと

● 目で見て確認できること

次項で詳しく解説をします。

改ざんできないこと(真実性の確保)

紙の書類は改ざんの形跡が残りやすいですが、電子データは上書きされても容易に判断できないことがあるでしょう。

そのため、電子データが本物だと示すために、次のいずれかの対処が必要です。

タイムスタンプを付与する

タイムスタンプを付与することで「その時刻にその内容の電子データがあった」事実が証明されるため、その後の改ざん防止に役立ちます。

訂正履歴が残るシステム等を使う

訂正や削除をした履歴が残るシステム、または訂正や削除自体ができないシステムを使うことで、改ざんを防止することも可能です。

事務処理規程を作って運用する

事務処理規程を作り、それに沿って電子データを扱う方法もあります。

事務処理規程には、対象となる電子取引、責任者、やむを得ず訂正する場合の段取りなどを定めておく必要があるでしょう。

なお、事務処理規程は国税庁がサンプルを公開しているので、ご参照ください。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

出典:国税庁「参考資料(各種規程等のサンプル)」

誰もが目で見て確認できること(可視性の確保)

保存されている電子データは、紙の書類と同じように「目で見て確認できる」状態にしておく必要があります。

パソコン等で見られる状態にする

パソコン等の画面で、電子データの内容をいつでも見られるようにしておきます。

概要書の備え付け

ソフトウェアのマニュアルなど概要書も、パソコンのそばに備えておきましょう。

検索できるようにする

電子データは「取引年月日」「取引先名」「取引金額」で検索できるようにする必要があります。

具体的には、次のような方法になるでしょう。

● 表計算ソフト等で索引簿を作り、電子データと関連づけておく

● 電子データのファイル名に、「取引年月日」「取引先名」「取引金額」の情報を入れ、フォルダにまとめておく

なお、牽引簿のイメージは下図のとおりです。

出典:国税庁 「電子取引データの保存方法をご確認ください(令和3年12月改訂)(PDF/804KB)」

https://www.nta.go.jp/publication/pamph/sonota/0021011-068.pdf

データの保存方法に注意

次のような保存の方法は認められていませんので、自社の保存様式を確認しておきましょう。

● メールに添付して送られてきた請求書PDFを紙に印刷した後、紙だけを保存し、PDFは消去している

● メールに添付して送られてきた請求書や領収書のPDFを、別途整理して保存せず、メールフォルダに入れたままにしている

● 電子データで受け取った請求書等を紙に印刷し、その紙をスキャナで読み込んで保存している

電子データ保存に対応しないとどうなる?

電子帳簿保存法に対応しなければならないとわかっていても、導入にかかるコストや時間を考えて実行に踏み切れない方もいるでしょう。

電子帳簿保存法に対応しなければならないとわかっていても、導入にかかるコストや時間を考えて実行に踏み切れない方もいるでしょう。

ここでは、電子データ保存に対応しない場合のリスクについて解説をします。

青色申告承認取消しのリスクがある

帳簿書類を適正に保存していないと、青色申告の承認が取り消されるリスクがあります。

青色申告が取り消されると、青色申告特別控除をはじめとする青色申告のメリットすべてが受けられないため注意が必要です。

改ざん等により重加算税10%加算

電子データの改ざんなどの不正行為が発覚した場合、重加算税を10%加算されます。

その他のリスク

上記以外にも、ペーパーレスによるメリットを享受できないリスク等が考えられます。

ペーパーレスのメリットや導入方法については「電子帳簿保存法と「ペーパーレス化」!失敗しない方法についてわかりやすく解説」でくわしく説明しているので、よろしければご覧ください。

まとめ

2024年1月から、原則としてすべての法人と個人事業主に「電子取引をしたときは、取引内容を電子データのまま保存すること」が義務づけられます。

また、データを保存するときには、原則的に、改ざん防止や検索機能など法律に沿った措置も講じなければなりません。

改正された電子帳簿保存法に対応するためには、なるべく早い時期から計画的に準備をすすめる必要があるでしょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント