令和6年6月より実施されている「定額減税」。

給与計算を担当する経営者や実務担当者の方は、さまざまな情報を集めて実務に対応しているでしょう。

この記事では、定額減税における給与計算実務のポイントや注意点を中心に、実務でどのような対応をしていけばよいかについて詳しく解説します。

定額減税の概要

定額減税とは、簡単に説明すると、納税者の所得税・住民税の負担を小さくする制度です。

詳しくは、「令和6年度税制改正の「定額減税」とは?概要や注意点について詳しく解説!」で紹介していますが、会社員などの給与所得者の場合、2024年6月以降に支給される給与・賞与より徴収される所得税・住民税が減額されます。

定額減税の金額

定額減税による減税額は一人あたり4万円で、その内訳は所得税が3万円と住民税1万円です。

また、同一生計配偶者や扶養親族がいる場合は、その人数×4万円が減税額となります。

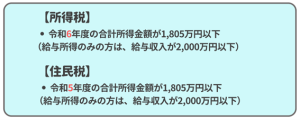

定額減税の対象者

以下の所得要件を満たす方が、定額減税の対象となります。

このほかにも、「国内に住所を有する個人」または、「1年以上日本国内に居住を有する個人」であることも要件のひとつです。

定額減税の実施期間

定額減税は、令和6年6月以降にはじめて支給される給与または賞与から実施されます。なお、定額減税は令和6年度のみの実施で、令和7年以降は実施されません。

定額減税の給与計算

実務担当者が注意すべき点は、給与計算に定額減税を反映させるためには、通常と異なるフローが必要だということです。

定額減税を実施するにあたっては、毎月の給与計算でおこなう「月次減税事務」と、年末調整でおこなう「年調減税事務」の2つの工程があります。

月次減税事務と年調減税事務

月次減税事務とは、簡単に説明すると、毎月の給与計算のなかでおこなわれる定額減税の事務を指します。

一方で、令和6年6月以降に扶養親族の異動があった方や、月次減税開始後に入社した方など「定額減税額に変更があった方」については、年末調整で調整されます。

これを、年末調整事務といいます。

所得税の減税方法

所得税は年間の所得が確定した段階で税額が確定する税金ですが、給与や賞与の支給時には概算で所得税額の計算をおこない、支給額から源泉徴収をしたうえで従業員に支払います。

所得税の定額減税が実施されると、源泉徴収税額が減るため従業員の手取り額が増えます。

住民税の減税方法

住民税は毎年5月頃に一年間の税額が決定し、自治体から税額の通知が行われます。

給与計算の実務担当者は、その税額を毎月の給与から徴収しています。これは「特別徴収」と呼ばれています。

住民税の定額減税の手順は以下のとおりです。

- 特別徴収をおこなう年税額から定額減税分を差し引きした金額を算出

- その金額を11か月で均等に割る

- 均等に割った金額を「令和6年7月から令和7年5月」の11か月にわたって給与から徴収

なお、定額減税分を差し引きした税額は自治体から通知されるため、税額計算の対応は不要です。

月次減税事務

ここでは、給与計算担当者が実際におこなう実務を見ていきましょう。

住民税においては実務担当者が計算をおこなうことはありませんので、所得税に絞って解説します。

月次減税事務の手順

月次減税事務においては、令和6年6月以降の給与または賞与について、通常どおりの計算をおこないます。

この後、源泉徴収税額が定額減税の合計額に達するまでの間、源泉徴収税額から定額減税分を控除し続けます。

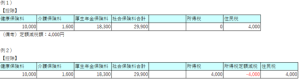

令和6年6月から8月に以下のような源泉徴収がおこなわれた場合、定額減税の実施イメージは以下のとおりです。

| 源泉税額 | 定額減税 | 定額減税控除後 | 定額減税控除可能額 | |

|---|---|---|---|---|

| 令和6年6月 | 8,000円 | △8,000円 | 0円 | 22,000円 |

| 令和6年6月賞与 | 12,000円 | △12,000円 | 0円 | 10,000円 |

| 令和6年7月 | 8,000円 | △8,000円 | 0円 | 2,000円 |

| 令和6年8月 | 8,000円 | △2,000円 | 6,000円 | 0円 |

このように、定額減税額の金額を上限として所得税からマイナスされます。

対象者と定額減税額

所得税における定額減税額は、一人あたり「3万円」です。

扶養親族や同一生計配偶者の方がいても一人あたり3万円のため、たとえば扶養対象の配偶者と子どもが一人いる場合、定額減税額は9万円となります。

月次減税事務においては、まず令和6年6月の給与計算までに在籍者の配偶者・扶養親族の有無を確認します。

これは、在籍者が既に提出している扶養控除申告書をもとに把握することになるため、改めて従業員の方に扶養控除申告書を提出してもらうことはありません。

また、前年度に配偶者控除の対象となった方で、今年度に年間の所得見積が48万円を超える場合は、配偶者の方は給与所得者の定額減税の対象とはなりません。

このようなケースでは、配偶者ご自身が定額減税を受けることとなりますので、配偶者の方の所得見積については注意する必要があります。

月次減税事務の進め方のポイント

定額減税額においては、所得税の扶養親族の範囲とは異なり、16歳未満の扶養親族も対象者となります。

給与計算において、配偶者控除や16歳未満の扶養親族を考慮していない(給与計算システムに登録していない)場合で月次減税事務に含める場合は、「源泉徴収に係る定額減税のための申告書」を従業員に提出してもらう必要があります。

実務面においては、この点を社内でアナウンスし、令和6年6月以降はじめて支給する給与計算に間に合うよう、対象の方から申告書を提出してもらいましょう。

年間の所得見積りが900万円を超える方については、同一生計配偶者について扶養控除申告書には記載されませんが、定額減税の対象となるため同様に申告書を提出してもらう必要があります。

また、令和6年7月以降に、出生などで扶養親族の人数に変更がある場合などは、月次減税事務での変更はおこなわず、年末調整で減税を受けることになります。この点についても、あわせて社内周知をおこなうのが良いでしょう。

なお、年間の合計所得金額が1,805万円を超える方は定額減税の対象外ですが、月次減税事務においては計算の対象としなければなりません。

年調減税事務

所得税は年末調整で正確な税額を算出し、源泉徴収税額との差額精算が実施されますが、定額減税額についても年末調整に改めて計算をおこない、月次での源泉徴収税額との精算をおこないます。

特に、住宅ローン控除などがある方は、定額減税の金額に影響が出てくる可能性があります。

詳しくは、令和6年9月頃に国税庁より発表がある予定ですが、ここでは大まかな流れを解説します。

年調減税事務の手順

年調減税事務については、以下の手順でおこないます。

- 年末調整で定額減税を計算

- 年末調整で減税額を控除

- 源泉徴収票への記載

1.の年調減税額とは「定額減税額の年間の金額」であり、基準日(令和6年12月31日)時点での扶養親族の人数および同一生計配偶者の人数をカウントし、改めて定額減税の金額を算出します。

そして、2.ではまず通常の年と同様にその年の算出所得税額を計算し、そこから住宅借入金等特別控除額を控除して年調所得税額を算出します。

その後、年調所得税額から年調減税額を控除し、残った金額が所得税額です。これに復興特別所得税を加算し、最終的に年調年税額を算出します。

年調年税額と月次減税事務を含めた1年間の源泉徴収税額との差額が、年末調整における控除額、または還付額となります。

年末調整の進め方のポイント

年末調整においては、扶養親族の人数の正確な把握と、配偶者控除がある方は配偶者の方の年間所得がポイントです。

配偶者の所得が48万円超95万円以下であるケースは、特に注意を要します。この場合、配偶者特別控除の対象ではあるものの、定額減税の対象ではありません。

また、住宅ローン控除がある方は年調減税額を引ききれない可能性がありますが、その場合は市区町村から差額分が調整給付として給付されます。

給与計算実務の注意点

定額減税は準備期間が短いため、実務を進めていくと不明な点が多く出てくるでしょう。ここでは、想定される注意点についてまとめました。

給与システム対応

令和6年5月現在、各社の給与計算システムでは、定額減税に対応したシステムのアップデートが予定されている(もしくは実装済み)となっています。

そのため、システムを導入している会社では、改めて定額減税の手計算をするといった心配はないでしょう。

給与明細書への記載事項

給与明細において、所得税に対する定額減税額の金額記載が義務化されました。

そのため、給与明細には「所得税を0円」とするだけではなく、備考欄などに定額減税の実施額を記載するか、もしくは所得税の項目とは別に定額減税の項目を設定する形などで対応しましょう。

なお、給与計算システムを導入している会社においては、自動でこのような項目が作成される場合もあります。詳細は、各システムのサポート担当者に確認しましょう。

源泉徴収票の書き方

定額減税を実施した後の源泉徴収票には、摘要欄に実際に控除した年調減税額を「源泉徴収時所得税減税控除済額×××円」と記載します。

ただし、年の途中で退職し年末調整が未了の場合は、源泉徴収票に定額減税額を記載する必要はありません。

また、年調減税額のうち、税額から控除しきれない金額は「控除外額×××円」(控除しきれなかった金額がない場合は「控除外額0円」と記載)と記載されます。

なお、合計所得金額が1,000万円超である居住者の同一生計配偶者分を年調減税額の計算に含めた場合には、上記に加えて「非控除対象配偶者減税有」と記載する必要があります。

詳細は、国税庁「令和6年分所得税の定額減税Q&A」をご覧ください。

まとめ

定額減税の実施に伴い、多くの企業は実務対応に追われている状況が続いています。

特に、給与計算担当者にとって定額減税の処理は非常に複雑であり、慎重な対応が求められます。

今後、国税庁から年末調整に関する新たな情報が追加される予定ですので、月次の減税業務に加えて、年末調整に関する業務にも注力する必要があります。

正確な計算や円滑な運用のために、迅速に対応できる体制を整えることが、給与計算担当者にとって重要な課題となるでしょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント