昨今、タワーマンション節税に関する関心が、ますます高まっています。

この記事では、タワーマンション節税の節税スキームや改正の動向についてわかりやすく解説をおこないます。

また、改正がおこなわれた場合に、どれぐらい影響があるかについてのシミュレーションもおこなっていますので、ぜひ最後までご覧ください。

タワーマンション節税のスキームは?

タワーマンション節税とは?

タワーマンション節税とは、その名のとおりタワーマンションを利用した節税方法です。

「タワーマンション購入時の時価」と相続時の資産価値を評価する「相続税評価額」の差額を活用した節税スキームとなっています。

原則として、相続税は、被相続人(死亡した人)が所有している相続財産(不動産など)を、国税庁が定めている計算方法によって評価します。これを「相続税評価額」といいます。

たとえば、1億円のマンションを購入(時価)したとしても、購入後の相続税評価額は5,000万になるとします。

結果として、1億円の現預金をもっているより、1億円のマンションを購入したほうが、相続税評価額は5,000万円になるので、相続税の計算の際に有利になるといったイメージです。

また、タワーマンションにおいては、相続税評価額は階層に左右されず、床面積さえ同じであればどこでも同じであることから、高層階にいけばいくほど時価と評価額の差がひらくことになるため、その場合、節税効果が高くなるという特徴をもちます。

以上が「タワーマンション節税」の概要です。

相続税の節税スキーム

前提として、マンションを相続財産として相続税の計算をおこなう際、建物と土地の評価方法は変わります。

建物の評価額は、固定資産税評価額をもとに評価計算します。時価の約7割と言われており、1億円の時価であれば7,000万円が相続税評価額になるイメージです。

一方、土地の評価額は「路線価方式」と「倍率方式」の2種類があります。

路線価方式は、道に値段が定められている地域の評価に用います。一方、倍率方式は道に値段が定められていない地域の評価で用いるという違いがあります。

土地は、時価の約8割となるため、1億円のうち約8,000万円が相続税評価額となります。

たとえば、マンションの土地と建物を合わせて相続税評価額が150億円の価値があるとします。

30階建の1フロアーに10部屋の場合、マンションの総部屋数は300室です。マンション一室の相続税評価額は以下の計算式によって算出されます。

結果、マンション1室あたり5,000万円が相続税評価額となり、相続税の課税価格に算入されます。一方で、現金1億円をそのまま持っていれば、1億円が相続財産となり、1億円に対して相続税が課税されます。

この、タワーマンション購入時の時価(例:1億円)と相続時の資産価値を評価する相続税評価額(例:5,000万円)の差額を活用した節税方法がタワーマンション節税のスキームです。

なお、より詳しい計算方法が気になる方は、国税庁のホームページ上で確認することができます。

固定資産税の節税効果はある?

前述の1部屋あたりの計算例でご紹介したように、タワーマンションは通常、総部屋数が多くなります。

総部屋数が多ければ多いほど、1部屋あたりの土地面積が少なくなるため、戸建てやアパートの土地よりも固定資産税を抑えられます。

改正はおこなわれる?

改正の動向

税制改正の内容は、現状の相続税評価額に「乖離率」を乗じるというものです。乖離率は、マンションの「築年数」や「階数」などによって定められます。

乖離率が導入されることで、時価と相続税評価額の差額が少なくなり、節税効果が弱くなります。

そもそも、タワーマンションは高層階の方が購入価格が高く、低層階の方が価格が安くなるように設定されています。

高層階にいけばいくほど時価と相続税評価額の差がひらくことになるため、高階層の所有マンションの節税効果が高いとされてきました。

ところが、このスキームを利用した節税対策が最高裁で否認されました。

2022年の裁判では、約14億円のタワーマンションを自己資金+銀行融資により購入した方が亡くなり、相続税の評価額は約3億3,000万円でした。

相続税の特例制度や借入負債などを活用して相続税額を0円として申告したものの、国税庁は約2億4,000万円の相続税になると判断し、裁判所も国税庁の主張を認めたのです。

こういった裁判の背景もあり、タワーマンションの相続税評価額が見直されることになりました。

なお、パブリックコメントによると、この税制改正は「令和6年1月1日以後に相続、遺贈又は贈与により取得した財産の評価に適用する」とされていますので、改正が実施されるのはほぼ確実といえるでしょう。

改正前の相続税節税額のシミュレーション

時価1億円のタワーマンションを相続する場合の相続税評価額は、「マンションに係る財産評価基本通達に関する有識者会議について」における平成30年の平均乖離率2.34を考慮した場合、約4,200万円(1億円÷2.34)となります。

この場合、税率20%で計算します。

現金を1億円相続した場合は、2,300万円(1億×30%-700万円)となるため、約1,660万円の節税が見込まれます。

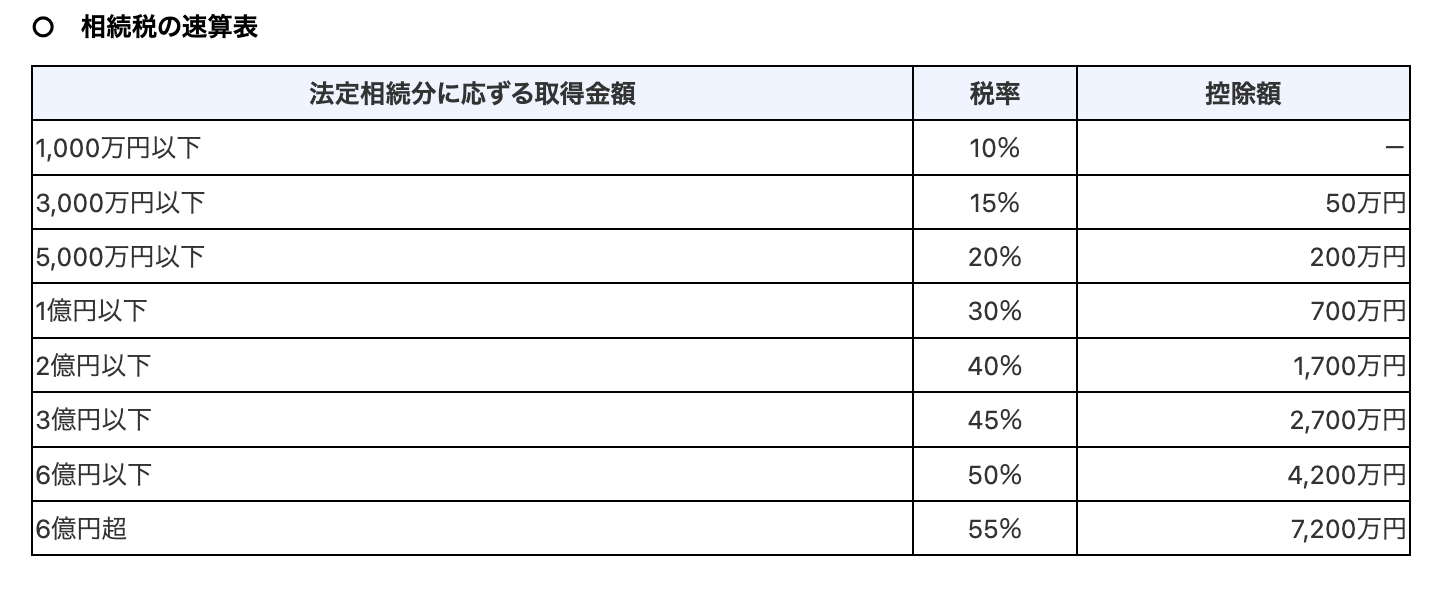

なお、税率や控除額については下図をご参照ください。

出典: 「No.4155 相続税の税率」国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htm

改正がおこなわれた場合の相続税節税額シミュレーション

改正後は乖離率が加えられ、実勢価格との乖離率が1.67倍を超えるほど乖離が大きい場合には、時価の「約6割程度」が相続税評価額になると予想されます。

4,200万円 × 2.34 = 約9,800万円(本来の相続税評価額に評価乖離率を乗じて得た理論上の市場価格)

9,800万円 × 60% = 約5,800万(理論上の市場価格の6割)

5,800万円 × 30% – 700万円 = 1,040万円(相続税)

なお、今回は簡易的に平成30年の平均乖離率(2.34)を用いていますが、実際は築年数や総階数、面積等によって評価乖離率を算定します。

出典: 「No.4155 相続税の税率」国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htm

したがって、上記のケースの場合、税制改正後にタワーマンションで相続すると、現在と比較して相続税が400万円程多くなると考えられます。

今後の注意点は?

現在は、都市部のタワーマンション需要も増えており、タワーマンション節税も多くおこなわれていることから、国税庁も目を光らせています。

先に述べたとおり、追徴課税のペナルティを命じる最高裁の判決がでており、また、パブリックコメントの募集もおこなわれているため、税制改正がおこなわれるのはほぼ確実といってもよいでしょう。

改正がおこなわれた場合、タワーマンション節税の効果が下がると考えられますし、かつ、節税の方法はタワーマンションによるものだけではないため、今後は他の選択肢も考慮にいれながら慎重に検討をおこなっていく必要がありそうです。

タワーマンション税制Q&A

タワーマンション節税は今後も有効ですか?

現時点(2023年9月時点)では、前述のとおり、タワーマンション節税は相続税対策として有効です。

しかし、相続直前にタワーマンションを購入するなど、あからさまな節税は「いきすぎた節税」と判断され、国税の目に留まる恐れがあることも忘れないようにしましょう。

また、先述のとおり税制改正の可能性もあることから、他の節税方法も検討し、総合的に勘案して有利な選択肢をとっていくことが重要になるでしょう。

まとめ

タワーマンション節税についての理解は深められたでしょうか。

昨今、「節税」そのものが難しくなっている傾向にあると考えられます。

たとえば、過去にも、消費税において「自販機スキーム」といった節税方法がありましたが、節税策としていき過ぎた結果、国税庁の目にとまり、改正がおこなわれる事態となりました。

タワーマンション節税についても例外ではなく、税制改正がおこなわれるのはほぼ確実でしょう。

現法律では、タワーマンション節税が、相続税対策として有効な節税方法であることには変わりはありませんが、今後は他の選択肢も含めて、慎重な判断が求められます。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント