2023年4月より「経営者保証改革プログラムに基づく新たな経営者保証に関する取組み」が開始されたことで、金融機関から事業者に対する融資をめぐる環境がより一層変わることが見込まれます。

従来の「経営者保証に関するガイドライン」や「経営者保証改革プログラム」により、経営者保証を求めない新規融資は増加傾向にあるものの、さらなる増加を目指して今回の取組みがスタートしています。

特にスタートアップ企業は、これまでよりも融資を受けやすくなる可能性が高まりますが、従来から慣例となっている経営者が個人の財産を保証する必要がまったくなくなるわけではありません。

この記事では、「経営者保証改革プログラムの概要」や「経営に透明性が求められる理由」を解説します。

経営の透明性とは?

経営の透明性には、さまざまな要素があります。

経営の透明性には、さまざまな要素があります。

企業の経営状況や事業内容、売上高、企業の規模など、できる限りの情報を開示することも透明性があることにつながります。

また、給与体系や組織体系が公表されていること、コーポレートガバナンスがしっかりしているか、なども透明性を確保する手段ですが、これらは主に大企業や上場企業に求められる要素です。

中小企業やスタートアップ企業においては、決算書や事業計画の精度を上げることで透明性が上がります。

融資を受ける際の「経営の透明性」の意味

この記事での「経営の透明性」とは、資産負債の状況や事業計画、業績見通し及びその進捗状況などの情報を正確かつ丁寧に説明できる状態にしておくことです。

「経営の透明性」を確保することで、金融機関との信頼関係が築け、より融資が受けやすくなるでしょう。

「経営者保証改革プログラム」とは

従来、企業に対する融資の際には経営者が保証人となり、業績悪化などで返済が難しい状態に陥った場合、経営者が企業に代わって返済の義務を負う保証人制度が慣習化していました。

この制度により、事業者が融資をうけやすくなるという側面がある一方で、起業のハードルが上がり、スタートアップ企業が育ちにくいという要因にもなっていました。

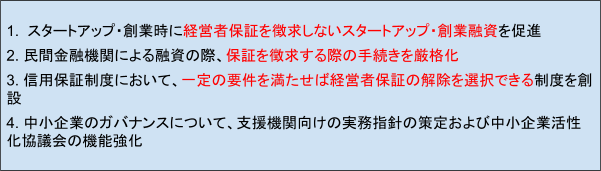

そこで、2013年から中小企業に対する経営者保証のあり方を定めたガイドラインが策定され、さらに2022年12月より経営者保証を求めない融資を促進するためのプログラムが策定されました。

これを「経営者保証改革プログラム」といい、概略は以下のとおりです。

経営に透明性がある場合のメリット

企業の経営に透明性があると、不正や不祥事の防止につながり、競争力を向上させ、ひいては企業の長期的な価値向上につながります。

それに留まらず、経営の透明性は融資の面でも有利に働くことになります。

金融機関とのコミュニケーションがスムーズになる

金融機関が融資をおこなう企業に求めるのは、「きちんと会社が利益を出して」「貸し付けた資金を返済できるか」ということです。

それを判断するための材料のひとつが「財務諸表」で、これは、企業のお金に関する流れや財政状態、経営成績がわかり、強い説得力をもつ資料です。

経営の透明性を確保していると、融資の際の金融機関とのコミュニケーションがスムーズになります。

強みをアピールできる

また、事業計画や利益構造を透明化することにより、自社の強みが明確になり、金融機関へのアピール材料になります。

たとえば、事業計画においては、具体的にどのような商品やサービスを提供するのか、他社に対する優位性や、成長が見込めるものであるかという将来性などを、根拠のある数字で示すことが大切です。

金融機関は今現在の企業の状態である財務諸表はもちろん、今後利益が増加する事業かということにも注目していますから、それをアピールできれば、より多額の融資を引き出せる可能性が高まります。

経営者保証なしで融資を受けられる可能性も

また、経営者保証改革プログラムにより、経営の透明性が高い会社は経営者保証なしで融資を受けられる可能性があります。

経営者保証なしで融資を受けるためには、金融機関や保証協会などによって要件が異なりますが、おおむね以下のような要件を満たす必要があります。

経営の透明性を高めるために何が必要?

経営の透明性は、一度ではなく常に確保し続ける必要があり、また企業の状況に応じて高めていかなければなりません。

そのためには、以下のようなことに留意する必要があります。

財務状況を正確に把握する

常に、自社の財務状況を正確に把握しておきましょう。

「資金繰りや資金調達に滞りがないか」「予算編成が適当であり実績値と大きくかけ離れていないか」など、企業のお金に関わるところを理解していないと、融資額がいくら必要なのかが分からず、返済計画も立てられません。

決算書や事業計画などについて正確・丁寧に説明する

また、決算書や事業計画について「正確かつ丁寧」に説明できるかも大きなポイントです。

自社がどのように利益を出しているのか、そのためにどのような経営計画を立てているのかがクリアになっていれば、説明しやすいでしょう。

基本的に、事業者は黒字を出すことを目的としていることから、見込みの薄い売上を予算として計上していないか、必要以上に費用が膨らんでいないか等にも注意しなければなりません。

開示内容に変更が生じた場合は随時報告する

企業の状況は常に変化するものですが、それが業績などの開示内容に影響を及ぼすときは、随時報告をおこなうと経営の透明性が高まります。

たとえば、「代表者の変更」「予算に対する業績の大幅な上振れや下方修正」「天変地異や災害による損失見込み」「増資による資本金の変動」などです。

これらの事象は融資にも多大な影響を及ぼしますので、金融機関に対して随時報告をおこなうようにしましょう。

専門家に意見をもらう

事業者自らの努力により経営の透明性を高めることも不可能ではありませんが、外部の目が入ることで、より経営の透明性は高まります。

たとえば、中小企業では顧問税理士からのアドバイスを受けることで決算書の明瞭性が高まります。

また、大企業であれば、それ以外にも自社と関係性が深くない社外取締役を入れる、コンサルタントを活用するなどの方法でより透明性が高まります。

なお、上場企業が投資家に対して行う「IR活動」も、経営の透明性を確保するためのひとつの手段です。

金融機関による決算書のチェック項目

金融機関は税務署や国税庁のように「税法上、不適切な会計処理をしていないか」という視点ではなく、財務諸表にあらわれる「企業の安全性」や「収益性」に着目します。

また、税務上の申告書は利益が過小に計上されていないかをチェックされますが、金融機関では逆に利益が過大に計上されていないかをチェックされます。

いずれも、金融機関からすると倒産のリスク(=貸し倒れのリスク)が少ない事業者ほど良い融資先となり得るからです。

黒字 or 赤字

金融機関は、事業者が黒字かどうか「損益計算書」をみて判断します。

いうまでもなく、黒字が出ている事業者のほうが良い融資先ではありますが、単年度だけではなく、3期程度の損益計算書を並べて「黒字が継続しているか」「黒字幅が伸びているか」ということにも注目しています。

在庫や売掛金

金融機関は、在庫や売掛金の残高が適正かを「貸借対照表」を見て判断します。

在庫や売掛金は資産ではありますが、たとえば在庫の金額が増え続けていると商品が滞留していることになり、すなわち売上が上がらない、現金化されない不良資産と判断されます。

また、売掛金も同様に、残高が増えていると債権を回収できていない、すなわち現金化できていないことになり、資金繰りに対して悪影響を与えていると判断されます。

純資産がプラス or マイナス

純資産は貸借対照表の項目であり、資産から負債を差し引いた差額であるため、企業が純粋に持っている余力としての資産を見るための項目です。

この項目がマイナスだと、いわゆる債務超過という状態です。この場合は金融機関からの借入金の返済が滞るおそれがあるため、融資を受ける企業にとっては大きなマイナスポイントになります。

その他チェック項目

上記のほか、金融機関は以下のような項目もチェックします。

・現預金が充分にあるか

・役員、特に代表取締役に対する貸付金の有無やその金額

・仮払金や仮受金などの経過勘定が多額にのぼっていないか

・減価償却費が正しく計上されているかどうか

・借入額に対して、利益率(収益性)は釣り合っているか

いずれも、金融機関にとっては「実体としての現預金があり、返済能力があるのか」が重要になります。

まとめ

経営者保証改革プログラムにより、事業者が融資を受けやすくなる可能性が高まりましたが、それだけで融資を受けられるものではありません。

融資を受けやすくするためには、「経営の透明性」を高めることが重要です。

クリーンな経営を心がけていると、企業価値がそれだけ高まり、自然と資金調達の面でも有利にはたらきます。

そのためには「実態を正確にあらわしていること」が大事な要素ですので、特に経営者や経理、財務の方は、日頃から意識しておくことが大切でしょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント