経営者のなかには、印紙税についての基礎知識を身につけたいと考える方も多いでしょう。

どんなものに印紙税が課税されるかを知らなければ、ペナルティを受けることがあるため、印紙税についての概要を押さえておくことは大切です。

この記事では、印紙税が必要となる文書について詳しく解説します。印紙税が必要ない電子契約についてもわかりやすく説明しているので、ぜひ参考にしてください。

印紙税とは

印紙税とは、国が「印紙税法」という法律で定めた、領収書や契約書等の文書に対して課せられる税金のことです。

印紙税は「文書の種類」や「文書に記載された契約金額」によって、それぞれ異なる税率が適用されます。

納税義務者は、印紙税法に定められた「課税文書の作成者」です。共同で作成した文書の場合は、当事者双方が連帯して納税義務を負います。

印紙税が必要となるもの

印紙税が必要となるものには、印紙税法別表第1(課税物件表)の以下の「20種類」があります。

| 1-1 不動産、鉱業権、無体財産権、船舶若しくは航空機又は営業の譲渡に関する契約書 1-2 地上権又は土地の賃借権の設定又は譲渡に関する契約書 1-3 消費貸借に関する契約書 1-4 運送に関する契約書 2 請負に関する契約書 3 約束手形、為替手形 4 株券、出資証券若しくは社債券又は投資信託、貸付信託、特定目的信託若しくは受益証券発行信託の受益証券 5 合併契約書又は吸収分割契約書若しくは新設分割計画書 6 定款 7 継続的取引の基本となる契約書 8 預金証書、貯金証書 9 倉荷証券、船荷証券、複合運送証券 10 保険証券 11 信用状 12 信託行為に関する契約書 13 債務の保証に関する契約書 14 金銭又は有価証券の寄託に関する契約書 15 債権譲渡又は債務引受けに関する契約書 16 配当金領収証、配当金振込通知書 17-1 売上代金に係る金銭又は有価証券の受取書 17-2 売上代金以外の金銭又は有価証券の受取書 18 預金通帳、貯金通帳、信託通帳、掛金通帳、保険料通帳 19 消費貸借通帳、請負通帳、有価証券の預り通帳、金銭の受取通帳などの通帳 20 判取帳 |

当事者間で作成した文書に、いずれかの課税事項が記載されていて、なおかつ印紙税法第5条の非課税文書に当たらない場合に印紙税が課せられます。

上記のような、印紙税が課せられる文書を「課税文書」といいます。なお、課税文書については、次のセクションで詳しく解説します。

課税文書とは

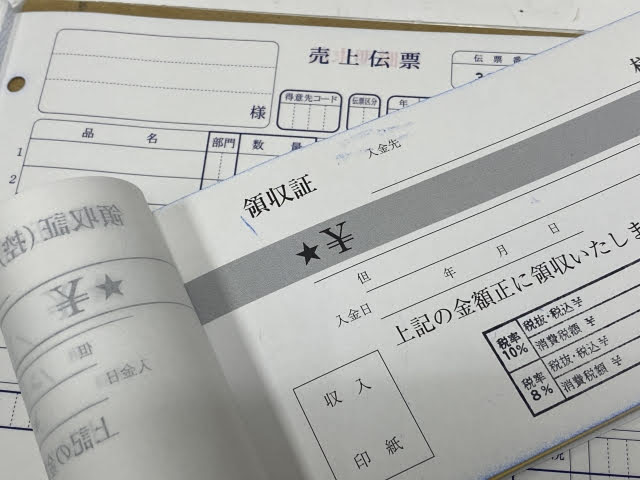

領収書や契約書等の課税文書には、収入印紙を貼って消印を押し、印紙税を収めます。なお、課税対象かどうかは、文書のタイトルではなく内容や金額を見て判断されます。

印紙が必要な「領収書」とは、記載金額が5万円以上のものです。

具体例を使って説明をすると、たとえば、「商品の代金49,000円、消費税額等4,900円、合計53,900円」と記載されている領収書の場合、消費税額等の4,900円は記載金額に含まれません。

そのため、記載金額は49,000円と判断でき、5万円未満なので印紙は不要です。

しかし、単に53,900円と記載されている場合などは、消費税等の額がはっきりしないので、記載金額は5万円以上と判断され、印紙が必要になります。

したがって、領収書には「税抜金額」「消費税額」等を必ず記載するとよいでしょう。

また、課税される「契約書」とは、契約金額が1万円以上の売買契約書等のことです。同一の文書上で、当事者双方の署名等により契約が明らかにされたときに、納税義務が発生します。

いずれも、記載された金額が増えることによって、収入印紙の額も上がっていきます。

収入印紙とは?

収入印紙とは課税文書に貼り付けるもので、切手サイズの国が発行する証票(紙片)です。

収入印紙は、郵便局やコンビニ等で購入可能であり、1円から10万円まで31種類あります。

出典:「収入印紙の形式改正について」国税庁

https://www.nta.go.jp/information/release/pdf/inshi_kaisei.pdf

収入証紙や切手と似ているため、購入時は注意が必要です。

なお、収入印紙を貼る場所については法律上の決まりはないため、文字や数字にかからないように余白に貼り付けます。ただし、一般的には、契約書では左上に、領収書では貼り付け欄に貼るケースが多いようです。

消印(けしいん)とは?

消印とは、課税文書と収入印紙をまたいで押す印のことです。消印を押すことで、収入印紙が使用済みと判断され、使い回すことができなくなります。

消印はまたいで押すことで使い回しを防ぐのが目的なので、印かんのほかにサイン(署名)でも認められます。サインで消印をおこなうときの注意点は、鉛筆や消せるボールペン等で書かないことです。

また、「印」と書いたり、斜線を引くだけでは消印にならない点にも注意が必要です。

収入印紙の貼り忘れは法律違反

収入印紙の貼り忘れは法律違反となり「過怠税」が課せられます。過怠税は納付しなかった印紙税の額の2倍が加算されるため、納付分と合わせて3倍の印紙税を納めることになります。

ただし、過怠税が決定する前に所轄の税務署長に申し出をすると、過怠税は印紙税の1割の加算となり、納付分と合わせて1.1倍の金額になります。

また、収入印紙を貼り付けても消印がなければ過怠税の対象となるため注意が必要です。この場合、消されていない収入印紙の「額面にあたる金額」が過怠税となります。

印紙税が不要となるもの

収入印紙が不要となるものは、「電子契約」のケースや「非課税文書」「不課税文書」などの場合です。

電子契約である場合

電子契約に印紙税はかかりません。

課税文書は用紙等(現物)に課税事項を記載することを前提としているものですが、電子契約は現物の文書を用いないため、印紙税が課されないのです。

なお、電子契約のメリットとデメリットについては、後ほど詳しく解説します。

契約金額が1万円未満の契約書等の「非課税文書」である場合

契約金額が1万円未満の契約書や、5万円未満の領収書等が非課税文書です。たとえば、不動産売買契約書や請負に関する契約書で金額が1万円未満のときや、5万円未満のレシート等がこれに該当します。

また、領収書には金額による非課税のほかに、「営業に関しないもの」という理由により非課税とされるものがあり、医師や士業の方が発行する領収書がこれにあたります。

雇用契約書や秘密保持契約書等の「不課税文書」である場合

課税文書に該当しておらず、印紙税が課せられない文書が「不課税文書」です。

たとえば、雇用契約書や秘密保持契約書、建物の賃貸借契約書等がこれに該当します。ただし、「土地」の賃貸借契約書のように、賃貸借契約書でも課税文書に該当する場合があるため注意が必要です。

電子契約のメリット・デメリットとは

電子契約とは、用紙を一切使わずにインターネット上でおこなわれる契約です。ここからは電子契約のメリット・デメリットについて解説します。

電子契約のメリット

電子契約の主なメリットは、次の2つです。

印紙税が不要

電子契約のメリットは、何と言っても印紙税の削減効果が大きいことです。

課税文書にかかる印紙税は、契約件数や領収書の交付枚数の増加とともに総額が大きくなるため、取引が多いほど電子契約の効果は高まります。

契約書の保管や検索が容易

電子契約の場合は、用紙で保管や記録がおこなわれる契約書とは異なり、保管場所の確保が不要です。

また、用紙購入等のコスト削減にもつながります。電子契約はオンライン上で保存されるため、共有や検索も容易です。

電子契約のデメリット

電子契約にした際の主なデメリットを、2つご紹介します。

業務フローの変更

電子契約のデメリットは、業務フローの変更が必要なことです。いずれは電子契約にしたいと考えてはいるものの、普段のやり慣れた業務のほうが効率がよく、電子契約に踏み切れないケースもあるでしょう。

また、関係している従業員すべてに業務内容の変更を伝えるのは、時間がかかるものです。さらには、取引先にも変更を伝える必要があります。

電子契約が利用できない契約もある

電子契約が利用できない契約は、事業用定期借地契約や任意後見契約書、企業担保権の設定又は変更を目的とする契約等です。

これらは、法律で「公正証書」によって契約を締結すべきとされています。

電子契約でも印刷したら印紙税が課税される?

電子契約を印刷しただけでは、印紙税は課税されないのが原則です。

電子契約は、電子署名されたファイルが原本であるため、印刷したものは写しとなり課税されないのです。

ただし、電子契約であっても印刷した書面に相手方の消印や署名がある場合、または原本とする場合は印紙税が課税されます。

まとめ

この記事では、印紙税の基礎知識についてわかりやすく解説しました。

印紙税が必要となる課税文書についての概要を押さえることで、適切に文書の取り交わしができ、印紙税の未納を防ぐことが可能です。

また、電子契約の導入により収入印紙が不要となるなど、多くのメリットが期待できます。

特に、印紙税の負担が大きい事業者等は、導入コストによるデメリットも含めて総合的に判断し、電子契約の導入を検討するとよいでしょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント