電子帳簿保存法が改正されたことにより、「わかりやすいQ&A集がほしい」「そもそも何を質問していいのかわからない」という方も多いのではないでしょうか。

この記事では、電子帳簿保存法のよくある疑問を10つ厳選しています。それぞれわかりやすく解説をしていますので、ぜひご覧ください。

電子帳簿保存法についてQ&A10選

Q1 電子帳簿保存法とは、そもそもどのような内容でしょうか?また、なぜ改正をされたのでしょうか?

電子帳簿保存法とは、帳簿書類や証拠書類を紙のかわりに電子データで保存することを容認、または、義務付ける法律です。

文書保存の負担を軽減するため、帳簿や国税関係書類(決算関係書類など)をデータのままで保存することを可能にしています。

電子帳簿保存法は、本来、生産性の向上や納税者の負担軽減を目的としていましたが、保存の要件が厳しく、実務で導入することが難しい点が問題視されていました。

このような状況を踏まえ、改正により要件を緩和し、電子帳簿保存法の普及を促進することが改正の目的とされています。

Q2 電子帳簿保存法の改正前と改正後では、具体的に何が違うのでしょうか?

主な改正内容は、以下のとおりです。

| NO | 区分 | 内容 | 詳細 |

| 1 | 電子帳簿保存 | 承認制度廃止 | 事前承認が不要となった。 |

| 2 | 電子帳簿保存 | 保存方法 | 次の要件を満たす場合にも電子保存が可能となった。 • マニュアル等を用意すること • ディスプレイ等で整然・明瞭に出力が可能であること • 税務職員によるダウンロードの求めに応じること |

| 3 | スキャナ保存制度 | 承認制度廃止 | NO.1と同じ |

| 4 | スキャナ保存制度 | タイムスタンプの付与期限猶予 | 受領からのタイムスタンプ付与が3日以内から「2か月とおおむね7営業日以内」となった。 |

| 5 | スキャナ保存制度 | 相互牽制などの社内規定整備の廃止 | 2名以上での事務処理という相互牽制が廃止された。 |

| 6 | スキャナ保存制度 | 検索要件の緩和 | 検索機能の確保や訂正削除履歴の確保などがあったが、日付・金額・取引先のみに簡素化された 。 |

| 7 | スキャナ保存制度 | 自署の不要 | 自署が不要となった。 |

| 8 | 電子取引 | タイムスタンプの付与期限猶予 | NO.4と同じ |

| 9 | 電子取引 | 検索要件の緩和 | 前々事業年度の 売上高が5,000万円以下の事業者は 、すべての検索要件が不要となった。 |

これらの改正は、実際の業務に考慮されておこなわれており、実務上の対応が容易になりました。

Q3 電子帳簿保存法の対象となるのは誰でしょうか?

電子帳簿保存法の対象となるのは、決算書や総勘定元帳など、国税関連の書類を保存する事業者となります。

なお、電子帳簿等保存とスキャナ保存は任意ですが、電子保存は原則として事業者全員が対応しなければなりませんので注意が必要です。

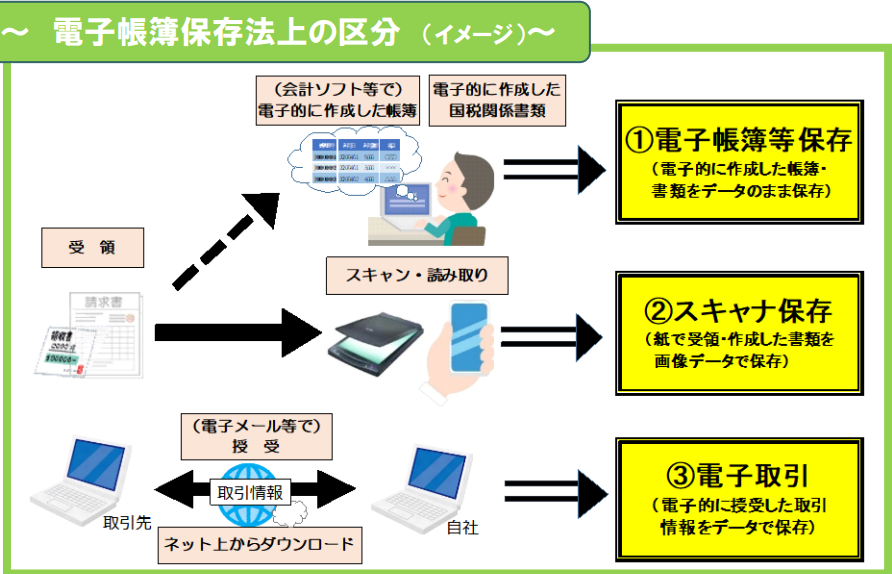

Q4 電子帳簿保存の方法は具体的にどのようなものがありますか?

電子帳簿保存の方法は、「①電子帳簿等保存」「②スキャナ保存」「③電子データ保存(電子取引)」の3つに区分されます。

①電子帳簿等保存

パソコン等で作成したものについては、一定の要件を満たした場合に「データのまま保存」することが認められています。

たとえば、帳簿を自己の会計ソフトで入力し、保存をしておくことなどが該当します。

②スキャナ保存

紙の領収書や請求書等をスキャナ等で読み取った場合に、一定の条件下で、データ保存をすることが認められています。

たとえば、紙で請求書を受け取った場合に、請求書をスキャナ等でPDFやJPEGファイルに変換し、電子データで保存をするケース等が該当します。

③電子データ保存(電子取引)

請求書や領収書等を電子データでやりとりした際は、そのデータをプリントアウトして保管するのではなく、電子データのまま保存しなければなりません。

令和6年1月1日以降については、原則的にすべての事業者が対応しなければなりませんので注意が必要です。

出典 国税庁「電子帳簿保存法が改正されました(令和3年12月改訂)(PDF/1,392KB)」

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021012-095_03.pdf#page=4

Q5 タイムスタンプとはなんでしょうか?

「タイムスタンプ」とは、特定の時刻に存在していた電子データが、その後、改ざんされていないことを証明するための技術です。

タイムスタンプには、時刻が記載されており、この情報と元の電子データを比較することで、タイムスタンプの付いた時刻から改ざんされていないことを確認できます。

なお、タイムスタンプを付与するためには、TSA(時刻認証業務認定事業者)と契約をする必要があります。

そのため、ハードルが高く感じる方も多いかもしれませんが、実は、電子帳簿保存法対応のクラウド型会計システムで帳簿等を作成した場合などは、一定の条件をもとに、タイムスタンプが不要とされているのです。

理由としては、内容の訂正や削除などの履歴が残るシステムであれば、タイムスタンプと同じ役割をはたしているためです。

そのため、このようなシステムの利用を積極的に検討するのも、一つの手だといえるでしょう。

Q6 書類ごとの保存方法が記載された一覧表はありますか?

下記の表を参考にしてみてください。

| 帳簿 | 書類 | 電子取引 | ||

| 仕訳帳 総勘定元帳 現金出納帳 等 | 決算関係 | 取引関係 | ||

| 自ら 紙で作成した 書類の控え | 相手から 紙で受領した 書類の控え | |||

| 貸借対照表 損益計算書 棚卸表 等 | 請求書 領収書 発注書 等 | 請求書 領収書 発注書 等 | ネット取引 メール取引 クラウド取引 等 | |

| ①電子帳簿保存 | ②スキャナ保存 | ③電子データ保存 | ||

書類の保存方法を確認するためには、まず、該当するものが「帳簿」か「書類」か「電子取引」かをチェックし、適切な保存方法を選ぶ必要があります。

Q7 電子データは受け取ったものだけが対象でしょうか?また、どのように保存をすればよいでしょうか?

電子データは、受け取ったものだけではなく、送ったものも対象となります。

たとえば、請求書をPDFで送付すると、送付したPDFデータは、③電子データ保存の対象となります。

なお、注文した情報などがメール本文に記載されている場合や、WEBサイト上に記載されている場合は、メールやWEBサイトをPDFなどで保存をする必要がありますので注意が必要です。

Q8 電子帳簿保存のメリットとデメリットを教えてください

電子帳簿保存法の主なメリットは、以下のとおりです。

・コストを削減することができる

・書類を探す手間を省くことができる

紙の請求書等を電子化することにより、紙代や印刷代、さらには、保管するスペースのコストも削減できることが見込まれます。

また、経理担当が紙をファイリングし、保管をするという作業もなくなるため、業務の効率化や労働コストの削減も期待できます。

さらに、電子データを保存し、検索ツールを整備しておくことで、書類を探す必要がなくなります。

必要なデータを速やかに検索することが可能となるため、書類の準備にかかる時間や手間を大幅に削減することができるでしょう。

一方、主なデメリットは、システムの改修などにより、コストがかかる可能性があるという点です。

時間・費用ともにリソースを割かなければならない可能性があるため、システムの導入が本当に必要かどうかという点も含めて、慎重に検討する必要があります。

Q9 電子帳簿保存法を導入しない場合は、どのようなペナルティがありますか?

電子帳簿保存法を導入しない場合のペナルティは、主に以下の2つがあります。

1つ目が「青色申告取消の可能性」があるという点です。

青色申告の取消は、違反の程度や改善の見込み等を勘案し、判断されることとなります。

したがって、違反をしたからといってただちに取消をされるわけではありません。

2つ目が「改ざんによる違反」にともなう、重加算税の加算です。

保存したデータについて改ざん等がみとめられた場合は、重加算税10%が加算されます。

電子帳簿保存法の違反には、上記の罰則があることを知っておく必要があるでしょう。

Q10 令和6年1月1日からは、電子取引に該当するものは、すべて要件を満たした状態で電子データを保存しないといけないのでしょうか?

ネット取引やメール取引などの電子取引については、令和5年12月31日までは「宥恕(ゆうじょ)措置」により、プリントアウトした紙での保存が認められています。

しかし、令和6年1月1日からは、原則として紙での保存は認められず、要件を満たした電子データを保存する必要があります。

なお、令和5年度の税制改正により、令和6年1月1日以降は、一部のケースで保存の要件が緩和されました。

その場合、単にデータを保存するだけで十分です。しかし、税務調査などで電子データのダウンロードが求められた場合に対応できることが要件となりますので、注意が必要です。

まとめ

この記事では、電子帳簿保存法のQ&A10選を紹介しました。電子帳簿保存法についての疑問点は解消できたでしょうか。

電子帳簿保存法は、ここ数年の改正により要件の緩和がおこなわれたため、対応しやすい環境がととのってきています。

この記事のQ&Aによって、電子帳簿保存法のポイントを押さえ、より効率的に導入をすすめていくことをおすすめします。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント