小売業の節税対策

小売業は、消費者の需要を直接捉える重要な役割を担っている一方で、薄利多売の傾向や在庫管理の難しさなど、特有の経営課題を抱えています。

そのため、安定した経営を続け成長していくためには「節税対策」が欠かせません。

この記事では、小売業の方々に役立つ節税対策をわかりやすく説明します。基本的な節税方法から応用的なテクニックまで、小売業ならではの特徴を踏まえながら、具体例を交えて解説していきますので、ぜひ最後までお読みください。

なお、法人の全般的な節税については「【シリーズ:法人の節税】法人全般の税金対策を徹底解説!」をご覧ください。

【小売業】効果的な節税対策「4つ」

節税対策にはさまざまな種類がありますが、正しい知識と利用方法を守らなければ、脱税のリスクがあるため注意が必要です。ここでは、正しい節税のテクニックを、具体例を含めてわかりやすく解説します。

減価償却費を活用する

企業が取得するパソコンや機械、車などさまざまな資産は一度に経費として計上せず、資産計上し耐用年数に応じて費用化(減価償却)します。

耐用年数には決まりがありますが、減価償却の方法を工夫することで早期に償却できるため、節税効果を高めることが可能です。

代表的なケースは、中古車の購入です。

たとえば、4年落ちの中古車を購入すると「定率法」を選択することで1年で購入費用の全額償却が可能になります。

「4年落ち」とは、その車両が陸運局に新車として登録された月(所度登録年月)から4年が経過している中古車のことをいいます。

4年落ちの中古車は耐用年数が2年のため「定額法」の場合は2年で経費化されます。一方で、「定率法」だと1年で全額を経費で落とすことが可能なのです。注意点としては、実際には月割り計算になるため、全額を償却するには期首に購入する必要があります。

なお、償却方法の変更は原則として、事業年度開始日の前日までに変更の理由などを記載した申請書の提出が必要です。計画的に準備を進めましょう。

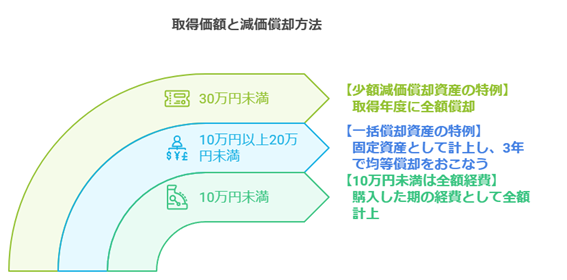

ほかにも、一括償却資産の損金算入や減価償却の特例があります。

| 【一括償却資産の損金算入】 対象 : 取得価額10万円以上20万円未満 償却期間 : 3年間で均等償却 |

| 【少額減価償却資産の特例】 対象 : 取得価額30万円未満、青色申告をしている中小企業者等 上限額 : 年間300万円 ※申告方法 : 確定申告書に少額減価償却の取得価額に関する明細書と適用額明細書の添付が必要 |

資産計上や減価償却の処理を適切におこない、節税につなげていきましょう。

リース契約を活用する

リース料は経費に計上できるため、節税効果が期待できます。また、高額な設備投資をおこなう場合、リース契約を利用することで一時的な支出を抑え、キャッシュフローの改善も期待できます。

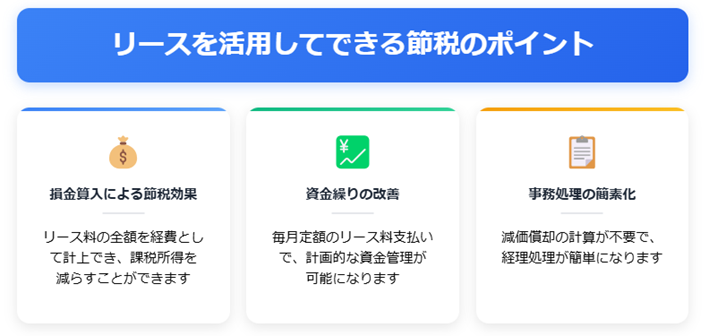

ただし、リース契約の内容によっては、税務上の影響が異なるため注意が必要です。小売業がリースを活用してできる節税は、主に以下の3つのポイントに集約されます。

1.損金算入による節税効果

リース料は全額損金算入が可能です。リース期間中に支払うリース料は、その期の経費として計上できるため、利益を圧縮し、法人税等の節税につながります。

POSシステムや冷蔵ショーケースなどをリースで導入すれば、リース料を経費として計上することで節税効果が期待できます。

2.資金繰りの改善

設備を購入する際は多額の初期投資が必要となりますが、リースの場合は初期費用が抑えられるため、資金繰りの改善に繋がります。

新規出店時に什器備品をリースで導入すれば、初期投資を抑え、広告費など他の出店費用に資金を充てることも可能です。

3.事務処理の簡素化

リースの場合は、リース会社が設備の管理やメンテナンスをおこなうため、事務処理の負担を軽減できます。

固定資産税の申告や保険手続きなどもリース会社がおこなうため、事務手続きにかかる時間やコストを削減できます。

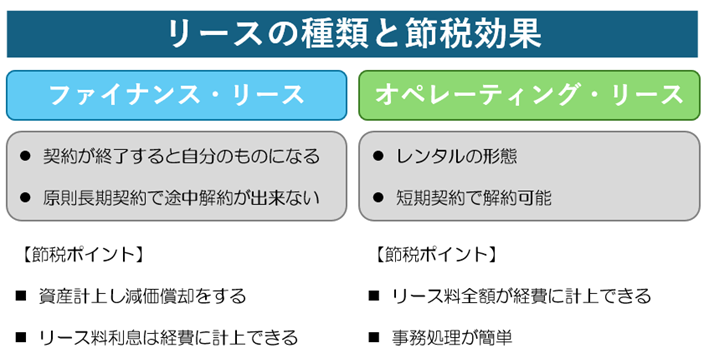

リースには、ファイナンス・リースとオペレーティング・リースの2種類があり、それぞれの会計処理や税務上の取り扱いが異なるため、節税効果も異なります。

ファイナンス・リース

購入した場合と同様に資産と負債を計上し、減価償却をおこないます。リース手数料などは支払手数料として経費計上をします。

オペレーティング・リース

自社の所有物としてではなく、設備を借りて、リース会社の所有物に対して使用料金を支払う形態です。料金を、全額損金に計上します。

最適な仕入税額控除の計算方法を選択する

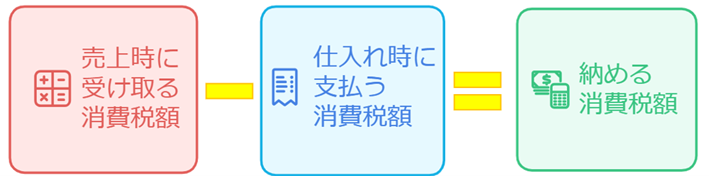

消費税の原則的な計算方法を採用している企業では、仕入税額控除をうまく活用することがポイントです。

商品を売って得た消費税から、仕入れた時に払った消費税を差し引くことで、最終的に納める消費税を少なくします。これが「仕入税額控除」です。

2023年10月1日以降、適格請求書等保存方式の導入により、仕入税額控除を受けるためには適格請求書(インボイス)の保存が原則義務付けられました。

インボイスの形式要件を満たしていない請求書は控除が受けられないので、自社が消費税の原則的な計算方法を選択している場合は、仕入先にインボイスを発行してもらいましょう。

課税取引と非課税取引の区分

仕入には、「課税取引」と「非課税取引」があります。

このうち、仕入税額控除の対象となるのは課税取引のみです。非課税取引とは、消費税の性格や社会政策的配慮から課税対象外とされる取引をいいます。

具体的には、クレジット手数料、居住用の住宅の家賃などがあります。

また、消費税率は基本的に10%ですが、食料品など軽減税率の対象商品の代金は8%なので、間違えないよう注意しましょう。

棚卸資産の評価を見直す

棚卸資産の評価見直しをおこない、発生した評価損を損金に計上することで、法人税の節税につなげることが可能です。

たとえば、破損・盗難・陳腐化などで販売できなくなった商品は、商品の価値が下落したものとして評価をおこない、現状の棚卸資産の額との差額が評価損になります。

これには、季節商品の売れ残りなども含まれます。

また、見切り値引きで仕入額よりも安く販売した商品の差額も評価損になります。

【小売業向け】税制優遇制度を利用して節税

政府は、中小企業の経営力向上のためにさまざまな支援をおこなっています。ここでは、小売業に適した税制優遇制度を紹介します。

税制優遇制度は、以下のような企業に特に有効です。

- 新しい設備の導入を考えている企業

- 不採算店舗の改善を検討している企業

- 地域に根ざしたサービス展開を目指している企業

これらの条件に当てはまる企業は、ぜひ制度の活用を検討してみてください。税制優遇を活用することで、経営改善や事業拡大の大きな助けとなるはずです。

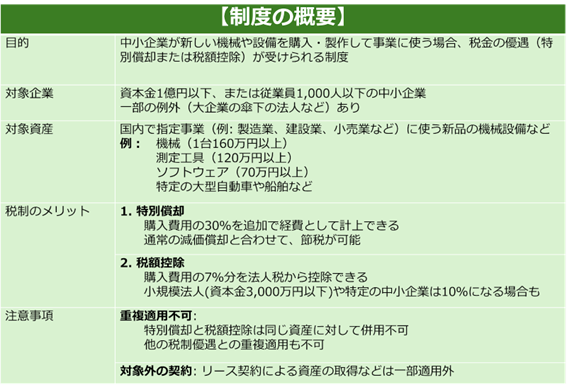

中小企業投資促進税制

この制度は、青色申告書を提出する中小企業者が新品の機械装置を取得した場合に、特別償却または税額控除を受けることができる制度です。

「No.5433 中小企業投資促進税制(中小企業者等が機械等を取得した場合の特別償却又は税額控除」(国税庁)を加工して作成

資本金3,000万以下の小売業者(スーパーマーケット)が100万円の会計ソフトを購入した場合で計算してみましょう。

| ・特別償却の場合 追加償却額 100万 ✖ 30% = 30万円 追加で経費計上が可能 ・税額控除の場合 法人税控除額 100万 ✖ 7% = 7万円 法人税額から直接控除が可能 |

どちらを選ぶべきかは、利益状況や法人税額により異なります。一般的には利益が小さい場合には特別償却、法人税額が多い場合には税額控除が効果的です。

詳細については、国税庁ホームページを参照してください。

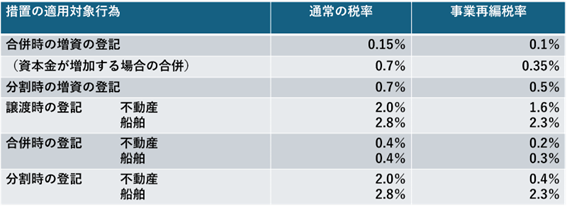

事業再編促進税制

事業再編促進税制とは、複数の会社が合併や事業の一部を譲り受けたりする際に、税金面で優遇措置を受けられる制度です。

これは、企業が再編することで経営を強化し、より成長していくことを国が後押しするもので、不採算店舗の閉鎖や複数店舗の統合などに活用できます。

この税制で受けられる税金面での優遇措置は「登録免許税の軽減措置」と「債権放棄時の資産評価損の損金算入」です。

それぞれを解説します。

【登録免許税の軽減措置】

法人の合併登記をおこなう際に課せられる登録免許税の税率が軽減される措置です。具体的な税率は、表を参照してください。

「特別事業再編計画に係る 税制利用者向けガイドライン」(経済産業省)を加工して作成

【債権放棄時の資産評価損の損金算入】

この税制を利用する際には、事前に事業再編計画を提出し、認定を受ける必要があります。再編計画に債権放棄を含めている場合に、資産評価損の損金算入が認められる税制です。

たとえば、事業を合併した際に、今後の事業の用に供されないものとして処分する資産が発生します。この資産の評価損を、損金に算入することができるのです。

「事業の用に供されないもの」とは、その事業に使わない資産のことで、特定資産譲渡等損失の損金算入制限を受けることがあります。

しかし、特定資産譲渡損失の損金算入制限に該当する資産であっても、この税制の認定を受けることで、損金に算入することが可能です。

ほかにも、さまざまな軽減措置や細かな条件があります。詳しくは、経済産業省ホームページをご参照ください。

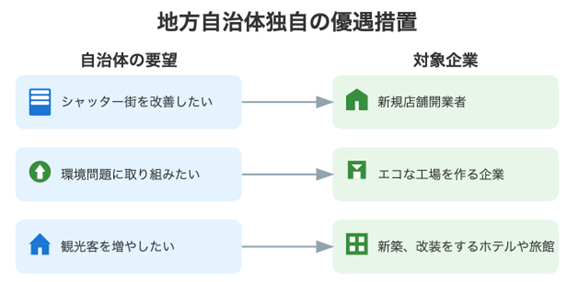

地方自治体独自の優遇措置

地方自治体独自の優遇措置とは、簡単にいうと、それぞれの自治体が独自で考えている会社を応援する特別な制度のことです。

各自治体が地域にとって有益な会社を応援するために、独自の優遇措置を設けています。

一例を、ご紹介します。

各種条件や申請方法などの詳細は、各自治体の担当窓口、商工会議所などにお問い合わせください。

小売業の節税:戦略的な対策で変化に強い経営体質へ!

小売業を取り巻く環境は、大きく変化しています。オンラインショッピングの普及や消費者ニーズの多様化により、従来の経営スタイルの見直しを迫られているケースも多いでしょう。

これからの小売業の発展には、時代の変化に柔軟に対応できる強い経営体質が欠かせません。事業計画の見直しや付加価値の高い店舗づくりに取り組みながら、効果的な節税対策を実践していきましょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント