月次決算は、会社の経営状況をタイムリーに把握することができるため、安定した経営のための有効な手段のひとつです。

毎月の決算処理により業務の負担が増大するといったデメリットもありますが、月次決算をおこなうことで課題に対して早めの対処ができるなど、多くのメリットがあります。

この記事では、経営者の方にむけて、月次決算のメリットやチェックするポイント、具体的な活用方法などをわかりやすく解説します。

月次決算の基礎知識

月次決算とは、月ごとにおこなう決算処理のことです。

毎月の売上や財政状況を把握し、適切な経営判断ができるため、月次決算を導入している企業は多くあります。

ここでは、月次決算の基礎知識について解説します。

月次の読み方はつきじ?げつじ?

“月次”は、ビジネスシーンでは「げつじ」と読むことが多いでしょう。「月ごとの」や「毎月の」という意味で、英語だと「monthly」といいます。

意味と目的は?

月次決算とは、1か月単位でおこなう決算業務のことです。ただし、月次決算は年次決算とは違い法的義務はなく、実施する・しないは自由に決められます。

月次決算をおこなう目的は、毎月の財政状況や経営成績を明らかにし、会社の経営管理などに役立てることです。

月ごとの状態を数値で可視化することで、月や季節ごとの売上の特徴なども把握でき、経営判断がしやすくなるでしょう。

年次決算・中間決算との違い

年次決算や中間決算との違いは、次のようなものがあります。

| 年次決算 | 中間決算 | 月次決算 | |

| 期間 | 1年間 | 6か月間 | 1か月間 |

| 法的義務 | あり | 基本的になし | なし |

| 目的 | ・株主への情報提供 ・法的義務の対応 | ・株主への情報提供 | ・主に経営判断のため(自社で利用) |

年次決算や中間決算は、法的義務への対応や株主への情報提供といった、外部への提供が主な目的であるのに対し、月次決算は社内での利用がメインとなります。

月次決算の流れ

月次決算は、毎月末に会計を締めて、その月の「決算整理」「試算表の作成」「業績報告」をおこないます。

それぞれ、どのような処理をおこなうのかを見てみましょう。

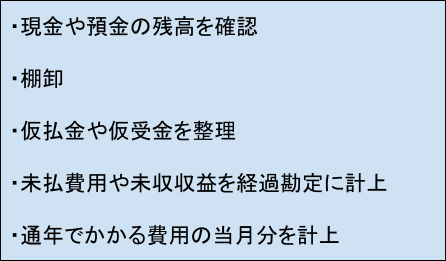

決算整理

決算整理では、おもに次の作業をおこないます。

貸借対照表と損益計算書の作成

月次決算については、必ず作成しなければならない書類はありませんが、一般的には、日々の売上や費用の支払い(取引)を元に「貸借対照表」と「損益計算書」などを作成します。

業績報告

月次試算表を基に、月別の予算や前年の同月の実績との比較や分析をおこない、年間計画のとおりに進捗しているかを確認しましょう。

そして大きな差異がある場合には原因を分析し、それらの情報を社内で共有します。

月次決算のメリット

月次決算のメリットのうち、ここでは「経営判断」や「融資」を受ける際のメリットについて解説をします。

迅速な経営判断が可能

月次決算をおこなうことで、予算がどのくらい達成されているかといった情報をタイムリーに把握することができるため、早期に対策をおこなうことが可能です。

また、資金繰りの状況も随時確認できるので、融資などの計画も立てやすくなります。

このように、経営方針や戦略の見直しを早期におこなうことで、事業の成長を加速させたり、事前にリスクを回避したりすることができるようになるのです。

円滑に融資を受けられる

融資を受ける際には、金融機関により財政状況などが調査されます。

その際、月次決算の報告書があると金融機関の調査がスムーズにすすみ、融資の審査が早くなることが多いといわれています。

また、月次決算をおこなっていることで、経営状況や財務状況の管理が適切であると判断され、金融機関からの評価があがりやすいといったメリットもあるでしょう。

このように月次決算の報告書があることで、円滑に融資を受けやすくなるのです。

月次決算でみるべきポイントは?

経営者が月次決算をチェックするときは、「資金繰りに問題は無いか?」や「利益があがっているか?」を見ることが大切です。

そのためには、会社の財務状況が把握できる「貸借対照表」と売上等をチェックできる「損益計算書」の分析が必要でしょう。

貸借対照表のチェックポイント

貸借対照表はBS(バランスシート)とも呼ばれ、現時点で会社に「どのくらいお金があるのか」や「どのくらい借り入れがあるのか」を確認することができます。

貸借対照表のイメージは、下図のとおりです。

引用:決算書の作成 J-Net21

資産項目は適正か?

資産は1年以内に現金化が可能な「流動資産」と、長期で会社が保有する「固定資産」の2つにわけられています。

貸借対照表の資産をチェックする際に、経営者がみるべきポイントは多岐にわたるものの、特に注意が必要なのは、売上に対して売掛金が多額になり過ぎていないかという点でしょう。

通常、売掛金は売上の1~2カ月分の金額が目安です。多額になり過ぎている場合、まずは回収が滞っていないかの確認をおこない、期日までに入金されていない場合は、対処方法について検討する必要があります。

また、仮払金が残っている場合は、何に資金を使ったかがわからないため、適切な月次決算ができなくなります。

そのため、仮払金はできる限り解消するようにしましょう。

負債の計上額は適正か?

負債は1年以内に返済しなければならない「流動負債」と1年以上の長期にわたって返済しなければならない「固定負債」にわけられます。

そして、流動資産と流動負債から現時点の会社の支払い能力である「流動比率」がわかります。

流動比率とは、間近に支払いが予定されている流動負債に対して、短期的に現金化できる流動資産の比率を求めたものです。

流動比率は一般的に200%を超えていると、流動負債の2倍の流動資産を保有していることになるため、安全性が高いという判断ができます。

一方で、100%を切ると借入金等の返済が滞る可能性がでてくるため、経営者は特に注意する必要があるでしょう。

ただし、業種によって適切な流動比率が違うため、同業他社と比較したうえで対策を検討するとよいでしょう。

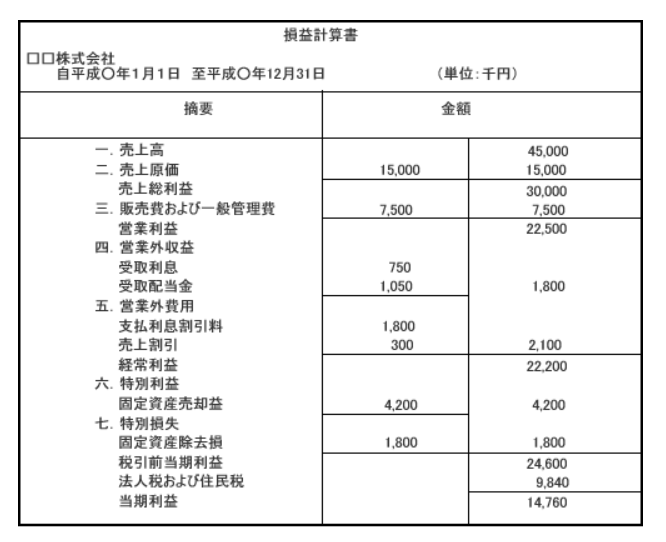

損益書計算のチェックポイント

損益計算書は、英語でProfit&Loss statementといい、略してPLとも呼ばれます。

PLでは、現時点までに「どのくらい費用を使ったのか」や「どのくらい売り上げたのか」、また「どれだけ利益がでたのか」について確認することができます。

月次決算におけるPLではありませんが、損益計算書のイメージは下図のとおりです。

引用:決算書の作成 J-Net21

売上や経費が適正に計上されているか?

売上や経費については、当月の計上額に異常値がないかどうかをチェックします。

具体的には、「前月」「前年の同月」「予算」と比較して大幅な増減がないかをチェックし、問題が発生していないかどうかを確認します。

なお、極端な差異がある場合には、売上や費用を勘定科目別にチェックし、原因を確認することで、早急に対処することが可能です。

利益が得られているか?

売上や経費が適正に計上されていることが確認できたら、つぎは売上から経費を差し引いて利益が得られているかをチェックします。

具体的には、売上総利益や営業利益、経常利益が予定どおりであるかを確認するとよいでしょう。

なお、経営者が利益をチェックする際は、大きく利益を伸ばしている場合にも、「どのような営業活動が効果的だったのか?」や「なにが費用削減に効果的だったのか?」を確認することが大切です。

月次決算の活用方法

ここでは、月次決算のメリットをいかし、経営面で活用する方法について解説します。

経営状況を把握・改善

毎月の売上や費用を確認することで計画通りに利益があがっているかを確認することができます。

計画通りに利益があがっていない場合には、営業活動の強化や費用の削減など、はやめに対策を検討する必要があります。

資金繰りの管理や融資の申請

毎月の財務状況を確認することで、回収が滞っている売掛金の詳細を把握したり、売掛金の回収期限の見直しをおこなったりすることができます。

また、融資の申請などの対策を早めに検討できるため、資金不足による黒字倒産といった事態を防ぐこともできるでしょう。

経営戦略を策定

毎月、経営状況を詳細に把握することで、予想より利益が大きい場合には「節税対策」をおこなったり、新しいシステムの導入が必要な場合には「投資計画」をたてるなど、早めに経営戦略を策定し、対策を打つことができます。

まとめ

この記事では、経営者が押さえておきたい月次決算の基礎知識や活用方法等について解説しました。

月次決算には法的義務が無いため、実施の判断は企業で自由に決めることができます。しかし、月次決算をおこなうことで、タイムリーに経営課題をキャッチし軌道修正ができるなど、大きなメリットがあります。

安定した会社経営のために、月次決算の基礎知識やメリットについて把握し、経営に活用するとよいでしょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント