いよいよ、2023年10月1日からインボイス制度がスタートします。

免税事業者と取引がある事業者の方の中には、10月以降どのように対応するかについて悩んでいる方もいるのではないでしょうか。

この記事では、免税事業者との取引で「押さえておきたいポイント」や「注意点」についてくわしく解説をします。

独占禁止法や下請法についても説明していますので、ぜひ参考にしてください。

免税事業者とは?

免税事業者とは、消費税の納税義務が免除される事業者を指します。主に個人事業主や小規模事業者が該当することが多く、特定の要件を満たすことで免税事業者となります。

免税事業者の概要

免税事業者となる主な要件は、「基準期間」および「特定期間」における課税売上高が1,000万円以下であることです。

基準期間とは、現在の事業年度の前々年度を指します。たとえば、個人事業主においては、2023年の基準期間は2021年となります。

特定期間は、前事業年度の開始日から6月を指します。個人事業主の場合は、現在の事業年度の前年1月1日から6月30日までの期間、法人は原則として前事業年度の開始日から6月の期間です。

これらの期間において、消費税のかかる売上高が1,000万円以下である場合は免税事業者となります。

なお、法人の場合は、課税売上高のほかに「資本金額」や「親会社等」の基準もあるので、それらの基準に満たない場合は免税事業者となります。

取引先が免税事業者かどうかを調べるには?

インボイス制度の開始にあたり、取引先が「免税事業者」かどうかを把握することはとても重要です。

それは、免税事業者からの仕入れにかかる消費税は、納税額の計算にあたり控除することができないからです。つまり、消費税の納税額が増えることになります。

ここでは、具体的な調査方法について説明をします。

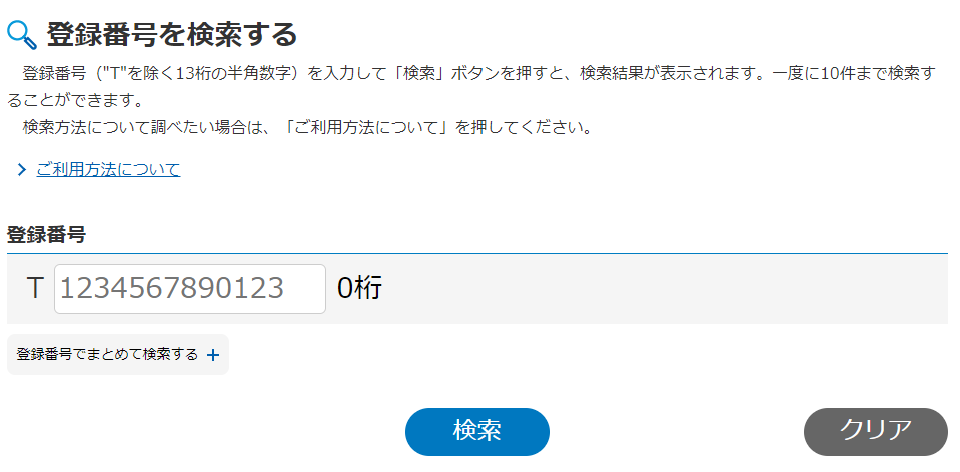

取引先が法人である場合、国税庁の「適格請求書発行事業者公表サイト」で検索をすることが可能です。

出典:適格請求書発行事業者公表サイト 国税庁

このサイトの「登録番号」欄に、法人番号を入力して検索すると、適格請求書発行事業者の登録がある場合は、履歴情報に登録日等が表示されます。

この場合、取引先はインボイスを発行することが可能であると判断できます。

なお、法人番号は、法人番号公表サイトで検索が可能です。

出典:法人番号公表サイト 国税庁

一方、取引先が個人事業主の場合は、現状では、直接ヒアリングをする方法が一般的だといえるでしょう。

なお、商工会議所や会計関連のサイトでは、取引先へ送る文書の雛形が用意されていたり、質問票を用意している会計システムがあったりしますので、参考にするとよいでしょう。

取引先が免税事業者の場合はどれぐらい損をする?

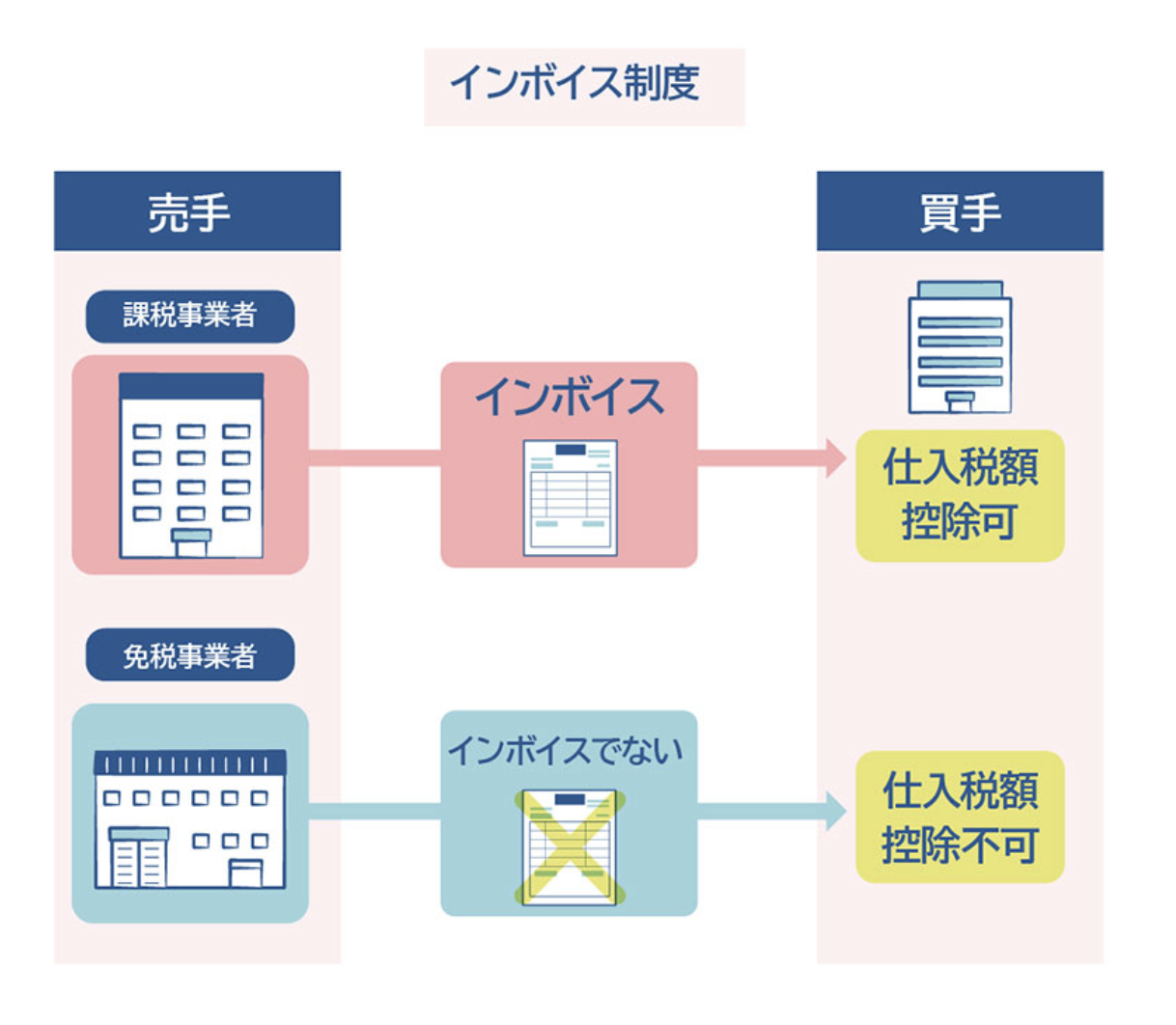

10月からのインボイス制度開始にともない、インボイス発行事業者以外からの仕入等については、消費税の控除ができなくなります。

ここでは、具体的にどれぐらい消費税の負担額が変わるのかについて解説をします。

具体的な消費税の負担額の違いは?

免税事業者はインボイスの発行ができないため、免税事業者からの仕入等の消費税は控除できません。そのため、その分の納税額が増えることになります。

この仕入時に支払った消費税を、売上の消費税から控除する仕組みを「仕入税額控除」といいます。

今後、売上などで受け取った消費税から仕入れ等の消費税を控除するためには、下図のとおり、インボイスが必須となります。

出典:令和5年10月からインボイス制度が開始!事業者が進めておきたい準備とは?

出典:令和5年10月からインボイス制度が開始!事業者が進めておきたい準備とは?

政府広報オンライン

経過措置「仕入税額相当額の80%」を適用した場合はどうなる?

本来は免税事業者からの仕入にかかる消費税は控除できませんが、経過措置の3年間は80%控除が認められます。

下図の具体例を用いると、控除できる消費税は1,000×80%=800円となり、納付額は1,200円です。

| インボイス制度 | ①売上等の受け取った消費税 | ②控除できる仕入等の消費税 | ③消費税の納付額 (①-②) |

| 導入前 | 2,000円 | 1,000円 | 1,000円 |

| 導入後 80%控除可能 | 2,000円 | 800円 | 1,200円 |

輸入仕入れの場合はどうなる?

輸入仕入の場合、購入時は課税されませんが、港湾や税関空港の近くにある保税地域から引き取る際に消費税が課税されます。

保税地域とは輸入品が荷揚げ・保管される場所です。そこから輸入品を引き取る人が、関税等と一緒に消費税を納める仕組みとなっています。

自社で輸入をした場合は、自社が消費税をおさめることから、輸入申告書を保管することで仕入税額控除をおこなうことができます。

しかし、輸入代行業者を利用し、自社ではなく代行業者の名前で輸入した場合は、自社で仕入税額控除をすることはできません。

代行業者が輸入品の引取と消費税の納付をおこなっているため、代行業者が仕入税額控除をおこなうためです。

なお、インボイスは日本国内での課税仕入れに関するものであるため、輸入取引には必要ありません。

ただし、輸入仕入れをおこなう場合には、税関が発行する輸入許可通知書の保管が求められます。

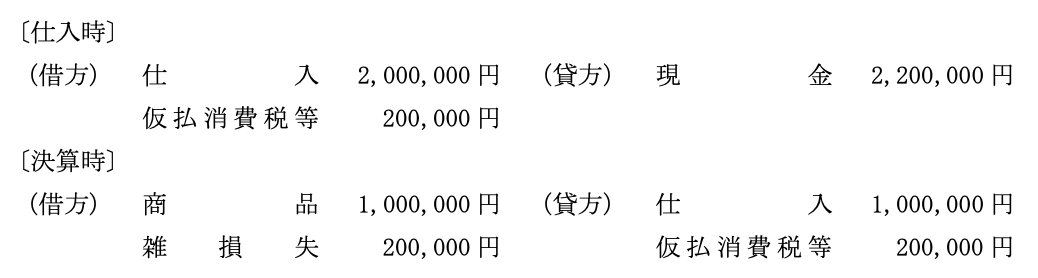

免税事業者から仕入れた場合の仕訳は?

免税事業者はインボイスを発行することができないので、課税事業者が免税事業者から仕入等をおこなった場合については、仕入税額控除をおこなうことができません。

そのため、仕入時にかかった消費税分を仮払消費税等としますが、決算時に雑損失へ振り替えます。

このように、免税事業者からの仕入にかかる消費税は「費用」として計上されるのです。

出典:令和3年改正消費税経理通達関係Q&A 国税庁

簡易課税を選択している場合はどうなる?

消費税の納税額の計算においては、原則的な方法ではなく「簡易課税制度」を選択している事業者もいるでしょう。

その場合、インボイス制度はどのように影響するでしょうか。まずは、簡易課税制度の概要から説明します。

簡易課税制度の概要

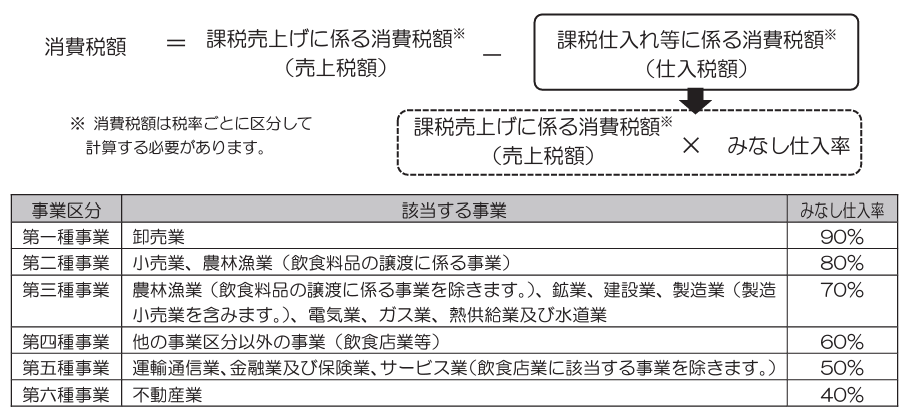

簡易課税制度は、売上高のみをつかって納付税額を計算する制度です。簡単に説明すると、卸売業であれば、売上の消費税の1割を納付することになります。

これは、事務負担軽減のための制度で、基準期間における課税売上高が5,000万円以下の場合に選択できます。なお、選択する際は「消費税簡易課税制度選択届出書」を提出する必要があります。

簡易課税の計算の詳細については、下図をご確認ください。

出典:適格請求書等保存方式 (インボイス制度)の手引き 国税庁

自社が簡易課税を選択している場合は影響がない

結論をいうと、簡易課税制度を選択している場合は、取引先が免税事業者であっても影響はありません。

仕入等の税額の計算に使うのは、売上にかかる消費税額と、上図の一覧表にあるみなし仕入率であるため、インボイスによる消費税額の集計は必要ないためです。

インボイスの保存は必要?

簡易課税を選択している場合は、インボイスの保存も必要ありません。

ただし、自社が売上時に発行したインボイスは、写しを保存しておく義務があるので混同しないようにしましょう。

簡易課税を選択するときの注意点

簡易課税制度には、先ほど説明したようなメリットがある一方で、デメリットも存在します。

まず、一度簡易課税制度を選択すると、2年間は継続しなければなりません。

仮に、大規模な設備投資などを予定している場合には、本来得られるはずの還付をうけられないケースがあるため、自社の状況をふまえてよく検討する必要があります。

また、大量に仕入れをおこなう、いわゆる「薄利多売」の事業をおこなっている場合、みなし仕入れ率よりも、実際の仕入れの割合が大きくなることがあります。

そのため、簡易課税制度を選択すると、控除できる仕入れ等の消費税が実際より小さく計算されてしまい、結果として納税額が増えるケースがあるので注意が必要です。

なお、簡易課税制度をやめる場合は、「消費税簡易課税制度選択不適用届出書」を提出することも覚えておきましょう。

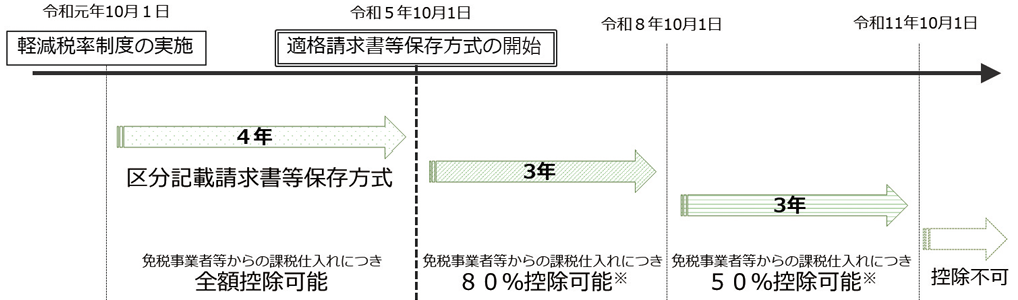

インボイスの経過措置

インボイス制度の導入後、免税事業者との取引がある課税事業者の負担を軽減するため、6年間の経過措置が設けられています。10月1日からの制度開始に合わせてこちらも始まりますので、押さえておくとよいでしょう。

はじめの3年間は「仕入税額相当額の80%」控除可能

経過措置が設けられることにより、インボイス発行事業者以外からの請求書でも、一定割合の仕入については消費税の控除が受けられます。

2023年10月1日から3年間については、80%が控除可能です。

その後の3年間は「仕入税額相当額の50%」控除可能

2026年10月〜2029年9月末までは50%の控除となり、それ以降は控除されなくなります。

出典:適格請求書等保存方式の概要 国税庁

なお、これらの経過措置の適用を受けるためには、免税事業者などから受け取る請求書等を保存し、帳簿に「80%控除」「50%控除」などと記載する必要があります。

下図は、インボイスの経過措置により、具体的に負担額がどれぐらい軽減されるのかを簡易的に計算したものですので、参考にしてください。

| インボイス制度 | ①売上等で受け取った消費税 | ②仕入れ等で支払った消費税 | ③納付する消費税 |

| 導入前 | 2,000円 | 1,000円 | 1,000円 |

| 導入後 80%控除可能 | 2,000円 | 800円 | 1,200円 |

| 導入後 50%控除可能 | 2,000円 | 500円 | 1,500円 |

| 導入後 経過措置なし | 2,000円 | 0円 | 2,000円 |

取引停止や割引は法的に可能?

課税事業者のなかには、消費税の負担額が増えることを理由として、免税事業者との取引停止や値引き交渉などを検討しているケースもあるのではないでしょうか。

ここでは、交渉の際に注意すべきポイントについて説明します。

抵触する可能性のある法律とは?

取引停止などの交渉において、抵触する可能性がある法律は、主に「独占禁止法」と「下請法」です。

まず、独占禁止法違反が問題となる具体的な事例を紹介します。

【事例1】免税事業者に課税事業者になるよう要請し、さらに一方的に価格を据え置くように通告すると、独占禁止法に抵触するおそれがあります。

出典:インボイス制度後の免税事業者との取引に係る下請法等の考え方 公正取引委員会

次に下請法の事例ですが、下請法は、仕入れをする事業者(元請け側)の資本金が1,000万円超である場合が対象となります。

したがって、対象となる事業者は独占禁止法と比較して限定されますが、参考として下請法で問題となるケースを紹介します。

【事例2】免税事業者に対し、消費税相当額を支払わないことにした場合は、下請法違反の問題が生じます。

出典:インボイス制度後の免税事業者との取引に係る下請法等の考え方 公正取引委員会

また、一方的で不当な条件提示・取引停止は、これらの法律の両方に抵触する可能性があります。

さらに、2024年からはフリーランス保護新法も施行されるので、個人の事業者と取引が多い場合は慎重に対応する必要があるでしょう。

フリーランス保護新法は、立場の弱いフリーランスを守り、適正な取引をはかることを目的とし、インボイスをめぐる対応にも関わる法律です。

結局、どのように対応すれば良い?

前述のとおり、クライアントという強い立場を利用して、一方的に値引きや取引打切りを決めるのは、法律に抵触する可能性があります。

そのため、十分に話し合いをおこない、双方が納得したうえで対応方法を決めることが大切です。

まとめ

インボイス制度のスタートで、免税事業者への対応を考えている方も多いでしょう。

免税事業者との取引では、消費税の納税額が増えるケースがありますが、一方で、自社が簡易課税制度を選択している場合には影響がないと考えられるなど、一概には判断できません。

さらに、制度開始後の6年間においては経過措置が設けられるため、免税事業者との取引における税負担の増加は、限定的であるといえるでしょう。

そのため、自社の状況や経過措置の内容、関係する他の法律にも注意しながら、一方的ではなく取引相手と相談し、慎重に対応を進めていくことが大切です。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント