インボイス制度の開始により「事務負担の増加」や「業務フローの変更」が予想される経理担当者の仕事。

具体的には、何の業務が増え、どのような点が変わるのでしょうか。

この記事では、インボイス制度に関する経理実務について、変更点や注意点などをわかりやすく解説します。

インボイス制度とは?

2023年10月から、インボイス制度が始まります。はじめに、制度の概要を説明します。

インボイスとは?

インボイスとは、正確な適用税率や消費税額等を伝えるため、売手が買手に交付するものです。正式名称を適格請求書といいます。

インボイス制度(適格請求書等保存方式)とは?

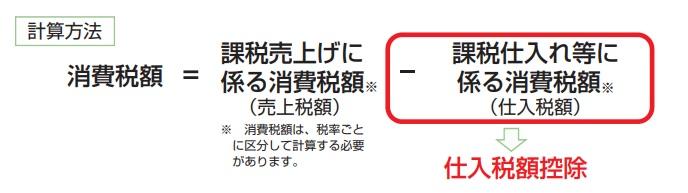

インボイス制度とは、適格請求書発行事業者から受け取ったインボイスを保存することで、仕入税額控除ができる制度です。

仕入税額控除とは、納付する消費税を計算するとき、仕入にかかった消費税を差し引ける制度をいいます。

納付する消費税額は「売上にかかる消費税額」から「仕入にかかる消費税額」を差し引いて計算するため、仕入にかかる消費税額が大きいほど、納付する消費税額は少なくなります。

引用:適格請求書等保存方式の概要(国税庁)

引用:適格請求書等保存方式の概要(国税庁)

インボイス制度が導入された理由は?

2019年の消費税増税で、それまで一律だった消費税率が8%と10%の2種類になり、それぞれを別々に集計する必要がでてきました。

こうした状況を受け、税率が複数でも正確な消費税額を計算できるように、インボイス制度が導入されました。

また、免税事業者は、買手から消費税を預かっても納税する必要がないため、事業者の利益となります(これを益税といいます)。

これが課税事業者と比べ「不公平」だと指摘されていたため、インボイス制度は、こうした「益税」の問題を解消するために導入されたともいわれています。

インボイス制度開始で変わる経理担当者の仕事とは?

インボイス制度により、経理の仕事には多くの変更が生じます。ここでは、具体的な対策方法について、順に説明します。

インボイスの交付と保存をおこなう

自社が売手で、かつ、適格請求書発行事業者の場合は、インボイス(適格請求書)を買手に交付しなければなりません。

また自社が買手の場合は、仕入先から受け取ったインボイスを保存しておく必要があります。

適格請求書のインボイス番号を確認する

適格請求書を受けとったときは、記載されているインボイス番号を確認しましょう。

一旦インボイス番号を取得した仕入先でも、年度の途中で適格請求書発行事業者をやめることもあるため、注意が必要です。

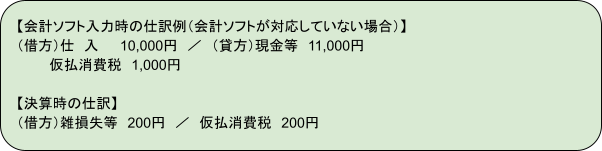

「免税事業者からの仕入」の仕訳が変わる

インボイス制度開始前までは、仕入先が課税事業者であるかどうかにかかわらず、基本的な仕訳は同一の方法でおこなわれてきました。

しかし、インボイス制度開始後は、免税事業者からの仕入れについては、仕訳を変更する必要があります。

それは、免税事業者はインボイスを発行できないため、仕入税額控除の対象とならないからです。そのため、仮払消費税は原則として計上されません。

仕訳の具体例は以下のとおりです。

免税事業者から、商品を11,000円(うち消費税1,000円)仕入れた場合、インボイス制度開始前までは、次の仕訳でした。

インボイス制度導入後は、次の仕訳になります。当面の経過措置により、仕入税額の80%(50%)が控除できます。

会計ソフトがインボイス制度に対応していない場合は、一旦インボイス制度開始前の仕訳をしておき、決算時に、仮払消費税に計上できない200円を振り替えます。

なお、免税事業者からの仕入があり、経過措置を受ける場合は、摘要欄に「80%控除対象」等と入力しておきましょう。

経費計上の変更点

ここでは、インボイス制度の開始に伴う、経費計上の変更点や注意点について解説します。

3万円未満の仕入

従前は、一定の帳簿等を保存していた場合、30,000円未満の仕入については仕入税額控除が可能でした。

しかし、インボイス制度開始後は、30,000円未満であっても仕入税額控除をするためにはインボイスが必要となります。

公共交通機関の運賃など

公共交通機関の運賃や自動販売機による購入などで、3万円未満のものについてはインボイスは不要とされます。

ただし、帳簿に特例の対象となる旨の記載が必要ですので注意が必要です。

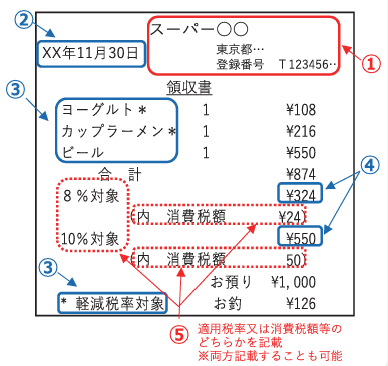

簡易インボイス(適格簡易請求書)

タクシー代や文房具代など、少額の経費を支払ったときもインボイスが必要です。

小売業、飲食業、タクシー業などが発行するインボイスは「簡易インボイス(適格簡易請求書)」といい、書類の交付を受ける事業者の氏名や名称の記載が不要となっています。

引用 適格請求書等保存方式の概要(国税庁)

少額特例

10,000円未満の仕入は、インボイスがなくても、一定事項を記載した書類を保存していることを条件に仕入税額控除ができます。

ただしこの特例は、前々年度の売上が1億円以下(または前事業年度開始日から6月の売上が5,000万円以下)の法人または個人事業主に限られます。

振込手数料を差し引かれた売上の入金処理

売上から振込手数料を差し引かれて入金された場合、従来は「支払手数料」等で処理することが多かったと思われます。

しかし、そのような処理をおこなうと、振込手数料のインボイスが必要となるため、インボイス開始後は、売上値引きとして処理することを検討する必要があります。

売上値引で処理をおこなった場合、返還インボイスの交付が免除されているため、取引先の手間を増やす心配もありません。

上記について、くわしくは「インボイスの「少額特例」や「返還インボイス免除」とは?改正内容を詳しく解説!」で説明していますので、あわせてご覧ください。

消費税の計算方法が変わる

インボイス制度導入前は、売上にかかる消費税の計算は、原則として「割戻し計算」でした。

割戻し計算とは、課税売上高の合計額から消費税額を割り戻す方法です。

インボイス制度導入後は、取引先に交付したインボイスを保存していれば「積上げ計算(請求書に書かれた消費税額を積上げていく方法)」も選べるようになりました。

具体的な例については、「消費税の計算方法を決めておく」で触れますので、あわせてご確認ください。

なお、仕入にかかる消費税額は「割戻し計算」「積上げ計算」のどちらも選択できます。

ただし、売上税額を積上げ計算した場合は、仕入税額も積上げ計算にしなければなりませんので注意が必要です。

インボイス制度開始前に経理担当者がおこなう準備は?

業務量が増え、混乱が予想されるインボイス制度。ここでは、スムーズにインボイス制度に対応できるよう、事前に準備した方がよいことをまとめます。

自社のインボイスを準備しておく

自社が適格請求書発行事業者の場合は、自社の請求書をインボイス制度対応のものにしなければなりません。

インボイス(適格請求書)と認められるためには、従来の請求書記載事項に加え「適格請求書発行事業者の登録番号」「適用税率」「適用税率ごとの合計額と消費税額」などを記載する必要があります。

自社の請求書を見直すとともに、他社から受領する請求書がインボイス対応のものか見分けられるようにしておきましょう。

取引先を分類しておく

仕入先を、適格請求書発行事業者か免税事業者かに分け、請求書等を管理するようにします。

仕入先が免税事業者の場合は、経過措置も考慮したうえで、今後の取引について対応を検討するとよいでしょう。

消費税の計算方法を決めておく

消費税の計算方法について「割戻し計算」と「積上げ計算」のどちらを選択するかを、制度開始までに決めておきましょう。

積み上げ計算が得になるのは、スーパーや雑貨店など、取引の回数が非常に多い業種です。

たとえば、売上9円の取引があった場合、消費税を端数切捨てで計算すると「売上消費税は0円」となります。

極端な例ではありますが、仮にこの取引が1億回繰り返された場合、売上は9億円となりますが、売上消費税は0円です。

一方、割戻計算の場合の「売上消費税は8,100万円(9億×10/110)」となるため、大きな違いが生じることとなります。

そのため、スーパーや雑貨店などは慎重に対応する必要があります。

ルールを整備する

インボイス開始に向け、導入後の業務フローを作っておくとよいでしょう。

制度開始直後は混乱も予測されるため、インボイス番号の確認作業や仕訳のチェックなど、担当者や責任者を決めておくのをおすすめします。

また、タクシー代、飲食代などの簡易インボイスについてもル―ルも設け、インボイス制度開始前に、社内周知しておきましょう。

インボイスに対応可能なシステムなどを検討する

必要に応じ、インボイス制度に対応した会計ソフト等の準備も考慮します。IT導入補助金などの公的支援を検討してもよいでしょう。

くわしくは、「押さえておきたい「電子帳簿保存法」と「IT導入補助金」!活用方法をわかりやすく解説」で説明していますので、あわせてご覧ください。

簡易課税制度も検討する

前々年度の売上が5,000万円未満の事業者は、原則課税ではなく、簡易課税も選択できます。

簡易課税の場合、インボイス制度に伴う事務負担はそれほど大きくないため、可能な場合は簡易課税制度も検討しましょう。

紙を使った仕事を少なくする

インボイス制度開始により経理の事務負担が増えることから、業務効率化のためにも電子化をすすめることは重要です。

また、2024年1月からは電子帳簿保存法の義務化も開始されるため、経理業務のペーパーレス化も検討する必要がでてくるでしょう。

インボイス制度で業務フローが変わるこの機会に、請求書などから電子化をすすめるのも一つの手だといえます。

経過措置について理解しておく

インボイス制度には、経過措置があります。

次の期間については、免税事業者からの仕入にかかる消費税の80%(50%)について、仕入税額控除が可能です。

また、前述のとおり、2023年10月から2029年9月までの期間、1回につき1万円未満の少額取引は、インボイスがなくても全額について仕入税額控除ができます。

この経過措置は少額特例といわれるもので、一定事項が書かれた帳簿が必要です。

なお、少額特例が適用されるのは、前々事業年度の課税売上が1億円以下(または前事業年度の開始後6月の課税売上5,000万円以下)の事業者のみです。

まとめ

2023年10月のインボイス制度開始に伴い、経理担当者は業務の増加や変更に対応する必要があります。

そのため、インボイス制度開始前に、消費税計算方法の決定や業務フローの作成などの準備をすすめておくことが大切です。

インボイス制度にスムーズに対応できるよう、早めに準備を整えておきましょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント