注目される「社会保険130万の壁」!

令和5年10月から開始された「事業主の証明による被扶養認定の円滑化」は、繁忙期等を理由として一時的に収入があがっても扶養内でいられる制度です。

これにより、いわゆる「社会保険130万円の壁」を取り巻く状況に変化が生じています。

この記事では、「年収の壁」や「事業主の証明による被扶養認定の円滑化」について解説します。「手取りを確保できる年収ライン」についても説明していますので、ぜひ参考にしてください。

年収の壁とは

年収が一定額を超えると保険料の支払いや税金を納める必要があり、手取り収入が減ってしまいます。「年収の壁」とは、この手取りが減るボーダーラインのことです。

年収が一定額を超えると保険料の支払いや税金を納める必要があり、手取り収入が減ってしまいます。「年収の壁」とは、この手取りが減るボーダーラインのことです。

年収の壁には、複数の種類があります。ここでは、手取り収入に大きな影響を与える「社会保険の壁」と「その他の壁」のそれぞれについて確認しておきましょう。

社会保険の壁

社会保険の壁を越えると配偶者や親の扶養から外れるため、社会保険への加入が必要です。社会保険の壁には、勤務先の要件によって「106万の壁」と「130万の壁」があります。

まずは、「106万円の壁」について確認しましょう。106万の壁は、以下のケースで適用されます。

※令和6年10月には「従業員50人超」の企業まで拡大

上記に該当する場合は、年収106万円を超えると社会保険への加入が必要ですが、上記の条件に当てはまらないときは、社会保険の扶養に入ったままでいられます。

なお、年収が130万円を超えると、勤務先の要件などに関わらず社会保険への加入が必要です。

収入額によって変わりますが、社会保険に加入すると少なくとも年間16万円程度の支払いが必要になります。手取りが大きく変わるため、社会保険の壁を超える場合は注意が必要です。

その他の壁

社会保険以外にも、年収の壁には以下のようなものがあります。

住民税は、年収が93万円〜100万円を超えると課税されます。

自治体によって課税される金額が異なるため、住んでいる自治体の金額を確認しましょう。なお、収入が130万円未満であれば、支払う住民税は3万円以内となります。

所得税は、年収が103万円を超えると課税されます。

103万を超えた場合は、超えた部分にのみ所得税がかかります。収入が130万未満であれば、支払う所得税は数千円〜1万円程度です。

配偶者控除は、自分を扶養する配偶者の税金が安くなる制度です。

年収150万円までは満額の最大38万円控除が可能で、150万円を超えると段階的に配偶者の控除が減っていき、年収201万円で控除が0円になります。

ただし、控除を受ける扶養者にも条件があり、扶養者の合計所得が1,000万円以下でなければ適用されない点に注意が必要です。

「事業主の証明による被扶養者認定の円滑化」により

130万円以上でも扶養OK

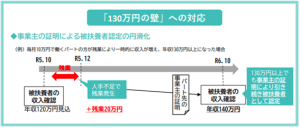

前述のとおり、人手不足に対応するため「事業主の証明による被扶養認定の円滑化」が令和5年10月より開始されました。

社会保険の壁を超えないように収入を抑えている方も、壁の上限が引き上げられたことで、扶養に入ったまま今以上に働くことが可能となります。

年収130万円以上でも扶養に入れる要件

事業主の証明による被扶養認定の円滑化は、106万円の壁と130万円の壁で要件が異なるので注意が必要です。ここでは、130万円の壁を適用するための要件について解説します。

事業主の証明による被扶養認定の円滑化とは、パートやアルバイトで働いている方が、繁忙期等で労働時間が増えて一時的に収入があがってしまった場合でも、事業主が証明することで扶養に入り続けることができる制度です。

出典:厚生労働省「パート・アルバイトで働く「130万円の壁」でお困りの皆さまへ」

扶養内で働く方の労働時間を増やすことができるため、社会全体として労働力を確保できます。

また、従業員にとっても扶養に入ったまま収入を増やすことができるため、両者にとって働きやすい環境を作ることが可能です。

なお、この制度は、同一の者について原則「連続2回まで」が上限となっています。一時的な収入変動に上限額は定められておらず、雇用契約書等を参考にしながら個別ケースとして判断される点もおさえておきましょう。

経営者が注意したい点

社会保険の壁を超えると、従業員だけでなく経営者にもデメリットがあります。それぞれ解説するので、確認しておきましょう。

社会保険の壁を超えると従業員の手取りが減る

社会保険の壁を越えると、従業員の手取り収入は減ります。

場合によっては従業員の満足度が低下する可能性もあるため、手取り収入に配慮し、業務時間等の調整が必要となるケースもあるでしょう。

社会保険に加入すると企業の負担も増える

社会保険に従業員が加入すると企業が保険料の半分を負担するため、少なからず企業経営に影響を与えます。

従業員が社会保険の壁を超えるメリットとデメリット

社会保険の壁を越えることは、従業員にとってもメリットとデメリットがあります。経営者がこれらについて把握しておくことで、働きやすい職場環境をつくることができるでしょう。

社会保険の壁を超えるメリット

社会保険の壁を越えると、国民健康保険よりも手厚い補償を受けられます。たとえば、傷病手当金や遺族年金といった制度を利用することも可能です。

また、国民年金にプラスして厚生年金ももらえるようになるため、将来の年金受給額は増加します。

社会保険の壁を超えるデメリット

社会保険の壁を越える最大のデメリットは、給与の手取りが減ることです。社会保険に加入すると、年間で少なくとも16万円以上の負担が増加します。

特に、年収が130万円前後の方は影響が大きいので、社会保険の壁を越えるかどうかについては、しっかりと検討する必要があるでしょう。

なお、配偶者控除を受けている方は「配偶者控除の壁」についても確認しておきましょう。年収150万円を越えると、段階的に配偶者の手取りにも影響がでるため注意が必要です。

また、配偶者が配偶者手当をもらっている場合も、扶養から外れることで支給されなくなる可能性があるため、事前に確認しておきましょう。

手取りを確保できる年収ラインは?

手取り年収を確保できる年収ラインは、「社会保険の壁の範囲内」で働くことです。

現在は、事業主の証明による被扶養者認定の円滑化により、一時的に130万円の壁を越えても扶養内で働けるようになりました。

なお、この制度は「連続2年間」利用することが可能です。そのため、2年間は130万円の壁を越えて働き、3年目は130万円以下の収入で働くという選択もできるでしょう。

この場合、制度を利用するために事業主の証明が必要だったり、改正をその都度確認したりといったことも必要になるため、そういった点も含めて検討することが大切です。

お得な年収ラインは、自分や配偶者の企業の状況によって変動します。また、お得さだけでなく、家庭環境や生活水準等も含めて検討することが求められます。

今後の傾向としては、社会保険適用拡大に動くことが予想されるため、年収の壁を越えて正社員並みに稼ぐこともひとつの方法だといえるでしょう。

まとめ

この記事では「年収の壁」や「事業主の証明による被扶養認定の円滑化」について、経営者や従業員が気をつける点や、手取りを確保するための方法について解説しました。

年収の壁は数種類ありますが、手取りに大きな影響を与えるのは「社会保険の壁」です。

事業主の証明による被扶養者認定の円滑化により、手取り収入に配慮しながら、これまで以上に経営者と従業員の双方にとって働きやすい職場環境をつくることができるようになったといえます。

そのため、年収の壁について理解し、それぞれのライフプランにあった働き方を検討するとよいでしょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント