ビジネスの世界では、取引先の葬儀に参列したり、社葬をおこなったりすることがあるでしょう。そのため、経営者にとって「葬儀」と「税金」は重要なテーマです。

この記事では、葬儀に関する税金と、葬儀費用を支払う際に注意すべきポイントについて丁寧に解説します。

香典や葬儀費用と税金の関係について知識を深めたい経営者の方は、ぜひ参考にしてください。

葬儀にまつわる税金の具体例は?

葬儀には費用がかかります。葬儀が大規模な場合はその費用も大きくなるため、葬儀と税金の関係性について関心がある方もいるでしょう。ここでは、葬儀にまつわる税金について解説します。

葬儀費用は相続税の遺産総額から差し引くことができる

葬儀費用については、相続税の遺産総額から差し引くことができます。

そのため、葬儀にまつわる費用を支払う際には、領収書や請求書の明細などの保管を忘れないようにしましょう。

なお、相続税法上、遺産総額から差し引くことができる葬儀に関連する費用は「葬式費用」とされていますが、この記事では便宜上、葬儀費用としています。

社葬は損金にできる

事業を法人化している場合、役員や従業員の社葬に際して負担した費用は損金に計上できます。

ただし、すべての社葬の費用を損金に計上できる訳ではありません。詳しくは後ほど解説しますが、国税庁の通達により「社葬を行うことが社会通念上相当と認められるとき」と定められている点に留意しましょう。

香典をもらっても原則として課税されない

会葬者より受け取った香典は、原則として課税されません。

香典などの弔慰金は「社会通念上相当と認められるもの」であるため、所得税や贈与税、消費税は課税されません。

また、被相続人の財産にもならないため、相続税の課税対象とならない点もおさえておきましょう。

香典を渡した時は経費計上できる

ここでは、香典を渡した場合について解説します。

取引先など会社関係の方が亡くなり、香典を渡した場合は経費に計上できます。この場合も「社会通念上相当と認められるもの」と定められているため、経費計上の上限額などは特に規定されていません。

しかし、あまりに高額な場合は、税務調査が入った場合に指摘を受ける可能性があるため、常識の範囲内に収めなくてはならない点に留意しましょう。

葬儀費用は相続税を減らすことができる

先ほど解説したように、葬儀費用については、遺産総額から差し引くことができます。このように、遺産総額から差し引くことを「債務控除」といい、相続税の課税対象から控除することで相続税を減らすことが可能です。

ここでは、相続税の計算方法や債務控除の詳細、さらには、おさえておきたい注意点について詳しく解説します。

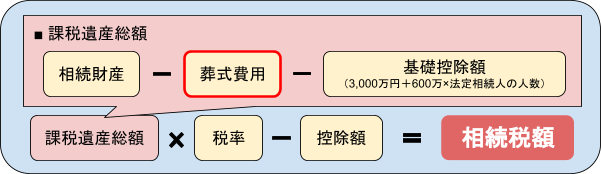

相続税の計算方法

相続税の原則的な計算方法は、次のとおりです。

相続税の計算方法は、相続する財産や法定相続人の人数によって変わるため、非常に複雑です。

より詳しく知りたい方は「相続税はいくらから発生する?基礎控除や税額控除についてもわかりやすく解説!」をご参照ください。

記事はこちらから

相続税はいくらから発生する?基礎控除や税額控除についてもわかりやすく解説! https://media.sherpaz.jp/inheritance-tax/

「遺産総額から差し引く葬儀費用」に含まれるもの

先ほど解説したように、葬儀費用は遺産総額から差し引くことができます。しかし、葬儀に関連した費用のすべてが経費として認められるわけではありません。

葬儀にかかる費用で債務控除できるものは、以下のとおりです。

- 葬儀会社に支払った通夜・告別式の費用

- 通夜振る舞いなどの飲食代

- お布施

- お車代

- 戒名料

- 火葬料や埋葬料

- 火葬場までの交通費

- 遺体搬送費用

- 死亡診断書作成費用

- お手伝いいただいた方などへの心付け

- 白木位牌

- 納骨費用

- 会葬御礼

- 偲ぶ会やお別れの会

- 告別式が複数回おこなわれたとき

- 喪主が負担した生花

なお、心付けは、あまりに高額な場合には債務控除を認められないことがあります。そのため、高額になり過ぎないよう注意しましょう。

- 香典返し

- 位牌、仏壇

- 墓地や墓石

- 初七日や四十九日法要などの費用

- 墓石への彫刻費用

- 喪主以外が負担した生花

「遺産総額から差し引く葬儀費用」に含まれないもの

債務控除として認められるものがある一方で、以下の支出については債務控除が認められていませんので、おさえておきましょう。

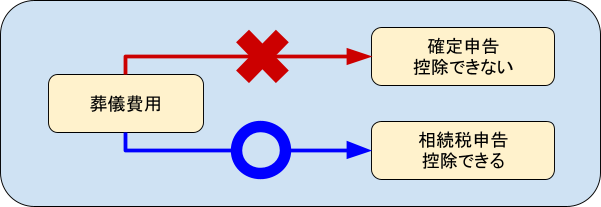

葬儀費用は所得税の経費とすることはできない

葬儀費用は、所得税の経費とすることはできません。そのため、確定申告で所得税からの控除申請はできない点に注意が必要です。

なお、前述のとおり、葬儀費用は遺産相続から差し引くことができるため、相続税の負担を減らすことが可能です。そのため、相続税の申告をする際には、葬儀費用の記載を忘れないようにしましょう。

注意点

相続税で債務控除を受けるためには、相続税申告書の「葬式費用の明細」欄に、以下の項目を記入し申告します。

- 支払先

- 支払年月日

- 金額

- 負担する人の氏名

- 負担する金額

葬儀に関する費用が多いほど、相続税の納税額を減らすことができます。そのため、虚偽の申請をおこなった際にはペナルティを受ける可能性がある点に注意が必要です。

また、トラブルを回避するためにも、領収書や支払った費用の明細などはすべて保管しておきましょう。

また、ほかにも、次の点にも注意が必要です。

- 人によっては葬儀費用を控除できない

- 葬儀後に給付金の申請ができる

人によっては葬儀費用を控除できない

葬儀費用を負担した人によっては、葬儀費用を控除できません。

国内に住む法定相続人であれば、問題なく費用として計上できますが、次のような方は控除できないため、費用を負担する際には注意が必要です。

- 特定受遺者

- 制限納税義務者

特定受遺者とは、特定の財産のみを遺贈された方を指しています。被相続人が国外に住むなどして、日本国内の財産のみに相続税がかかる方です。

また、制限納税義務者は、被相続人が国外に住むなどして、日本国内の財産のみに相続税がかかる方を指します。

どちらの方も、葬儀費用は債務控除されない点に注意しましょう。

葬儀後に給付金の申請ができる

亡くなった方が加入している健康保険によって、葬儀後に申請することで給付金を受けられます。

- 国民健康保険や後期高齢者医療の加入者:葬祭費

- 協会けんぽ等の社会保険:埋葬料

葬祭費や埋葬料の受給額は、自治体などによって異なります。

なお、申請方法は、葬儀後に亡くなった方の住民票がある役所、もしくは保険組合に必要書類を提出します。

葬祭費や埋葬料は、相続税や所得税の課税対象にはならないため、葬儀をおこなった際には、忘れずに申請するとよいでしょう。

社葬は法人税法上の損金に算入できる

前述のとおり、社葬費用は経費に計上できます。ここでは、社葬にかかった費用を経費に計上するためのルールなどを解説します。

社葬費用は経費に計上できる

社葬費用の経費への計上については「社葬を行うことが社会通念上相当と認められるとき」と、国税庁の通達により定められています。

本来、葬儀は遺族によって執りおこなわれるものです。その葬儀を会社でおこなう場合には、創業者や経営陣、業務中の事故などで亡くなった従業員など、社葬をおこなうに値すると周囲も納得できる人物でなくてはなりません。

また、負担した費用についても、損金へ算入できるのは「負担した金額のうち社葬のために通常要すると認められる部分の金額」のみです。

極端に高額な葬儀費用であったり、遺族が役員である場合は、通常要する金額を超えた部分については損金へ算入できないことがある点に注意が必要です。

香典は会社の収入?

香典を会社名義で受け取った場合は、雑収入として会社の収入となります。この場合、法人税の課税対象になりますのでおさえておきましょう。

なお、社葬の場合であっても、受け取った香典を遺族の収入にすることができるため、会社の収入にするケースはあまり多くないようです。

香典を渡した時は経費にできる

香典などの慶弔金には領収書がないため、経費にしてよいか悩まれる方もいるでしょう。ここでは、香典や供花代を経費にする際のルールや注意点について解説します。

香典や供花代は経費にできる

香典や供花代を経費に計上することで、個人事業主の場合は所得税、法人の場合は法人税を削減することができます。

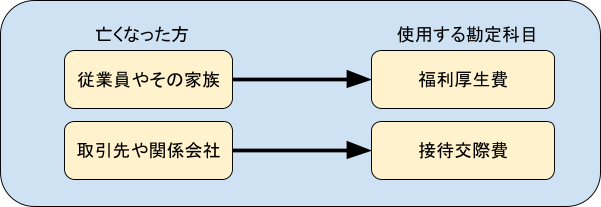

また、仕訳の際には、亡くなった方との関係性によって、勘定科目を下図のように使い分ける必要があります。

経費にする際の注意点

香典や供花代を経費に計上する際は、支払ったことを証明するための情報を残す必要があります。

具体的には、次の2つを保管するとよいでしょう。

- 支払った日にちと金額を書いたメモや支払証明書

- 会葬礼状など、支払った相手の氏名や住所などがわかるもの

また、繰り返しになりますが、経費にするためには「社会一般の常識の範囲内」の金額に留める必要があります。

あまりに高額な場合には、税務調査で指摘を受ける可能性がある点に留意しましょう。

まとめ

この記事では、葬儀費用と税金の関係性について詳しく解説しました。

葬儀にかかる費用は、適切に経費計上をおこなうことで税務上のメリットを得ることができます。

ただし、節度を持って経費を計上することが重要であり、あまりに高額な場合は税務調査で指摘を受ける可能性があります。また、正しい申告のためには、経費に計上するためのルールやポイントをおさえておくことが重要です。

正しく申告し適正な節税をおこなうためにも、葬儀と税金についての知識を深めておきましょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント