令和6年1月1日に改正された「相続税と贈与税」。制度の内容が大幅に改正されたことにより、これからの相続税対策が大きく変わります。

この記事では、令和6年1月1日に改正された相続税・贈与税について、改正内容や相続時精算課税が有利なポイントを解説します。

小規模宅地等の特例との比較もしていますので、ぜひ最後までご覧ください。

改正がおこなわれた相続税・贈与税

相続税・贈与税は、令和5年度の税制改正によって大きく変わりました。

改正の詳しい内容は「税制改正で相続税・贈与税はどう変わる?相続時精算課税と暦年贈与の概要とポイントを解説!」でわかりやすく説明していますので、あわせてご覧ください。

この記事では、改正の概要や相続時精算課税が有利となる具体的なケースについて解説します。

暦年課税の改正内容

今回の税制改正では、暦年贈与において以下の2点が変わりました。

● 持ち戻し期間が3年から7年に延長

● 延長4年間の贈与財産から100万円を除外

それぞれについて、詳しく解説します。

持ち戻しが3年から7年に延長

改正前の持ち戻し期間は「3年」でしたが、令和6年1月1日以降は持ち戻しの期間が「7年以内」となります。

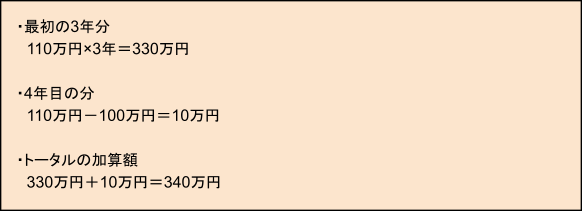

たとえば、毎年110万円を暦年課税で4年続けて生前贈与したとします。

令和5年までの制度では、相続税に加算する持ち戻しは3年分の330万円でした。しかし、改正後の制度では、持ち戻しの金額は4年分の440万円となり、そこから次の「延長4年間の贈与財産から100万円を除外」で解説する100万円が差し引かれます。

7年の持ち戻しは、令和6年1月1日以降から開始される制度です。したがって、令和8年12月31日までは3年以上とならないため、改正の影響は受けません。

延長4年間の贈与財産から100万円を除外

今回の改正では、7年の持ち戻し期間のうち4年間の贈与財産から100万円を除外できる制度も創設されました。

出典:国税庁「令和5年度 相続税及び贈与税の税制改正のあらまし」

注意点は、「延長された4年間の贈与が対象」という点です。

たとえば、相続開始前の4年間に110万円ずつ贈与を受けた場合は、4年目の110万円から100万円が控除されます。詳細は、以下のとおりです。

このように、延長された4年間の贈与財産から100万円が除外されるため、注意しましょう。

相続時精算課税の改正内容

相続時精算課税の改正内容は、以下の2つです。

● 年110万円の基礎控除の創設

● 土地建物が被災した場合の評価額の再計算

年110万円の基礎控除の創設

今回の税制改正により、相続時精算課税を選択した場合は、1年間に受けた財産の合計のうち基礎控除として110万円の控除が受けられるようになりました。

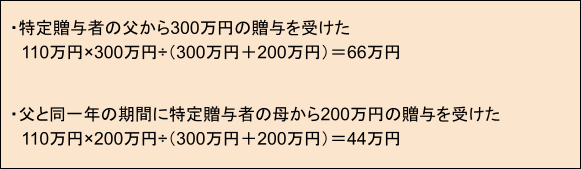

この基礎控除額110万円は、同一年の期間に贈与する特定贈与者が2人以上いる場合は、按分(あんぶん)して控除が適用されます。

仮に、令和6年以降に相続時精算課税を選択した子供が、特定贈与者の父から300万円と特定贈与者の母から200万円の贈与を受けた場合は、以下のとおりです。

按分すると父から受けた贈与の基礎控除は66万円、母から受けた贈与の基礎控除は44万円となります。そのため、66万円と44万円を合わせた110万円が控除されます。

なお、相続時精算課税を選択した場合は、暦年課税の基礎控除110万円を受けられない点に注意しましょう。

土地建物が被災した場合の評価額の再計算

税制改正により、土地建物が被災した場合の評価額の計算方法が変わりました。

特定贈与者から贈与で受けた土地または建物が、令和6年1月1日以後の災害で一定の要件を満たす被害を受けた場合は、相続時に土地または建物の評価額を再計算できます。

この制度は、贈与を受けたものが「土地または建物を所有し続けていること」が条件となっています。なお、災害とは以下のものを指します。

● 震災

● 風水害

● 冷害

● 雪害

● 干害

● 落雷

● 噴火

上記のほか、自然災害による異常や人為による異常な災害、害虫などの災害も含まれます。

なお、一定の要件を満たす被害とは、贈与時の建物や土地の被害価額が被害を受ける前の価額や想定価額の10%を占めている被害をさします。

相続時精算課税が有利なポイント

税制改正を踏まえた場合、相続時精算課税が有利なポイントは以下の2つです。

● 基礎控除110万円

● 非課税枠2,500万円

それぞれについて、詳しく解説します。

基礎控除110万円

相続時精算課税が有利なポイントの1つは「基礎控除110万円」です。

毎年控除が適用されるため、2年目には1年目と合わせて合計220万円、3年目には330万円が控除できます。

そのため、相続が発生する前の早い段階で相続時精算課税を選択し、基礎控除110万円の控除を受けられれば、暦年課税と比較して有利になるといえるでしょう。

非課税枠2,500万円

相続時精算課税における非課税枠2,500万円は、税制改正前からある制度です。

毎年の基礎控除110万円のほかに、累計2,500万円が相続開始まで非課税になるのは有利なポイントでしょう。

なお、相続時精算課税の特別控除額は「一生涯を通じて」2,500万円です。毎年2,500万円まで税金なしで贈与できるわけではありませんので、注意しましょう。

相続時精算課税と小規模宅地等の特例ではどちらが有利?

ここでは、改正で使いやすくなったとされる「相続時精算課税」と「小規模宅地等の特例」について比較をします。

結論からいうと、小規模宅地等の特例が使えないケースでは、相続時精算課税が有利になる場合がありますので、小規模宅地等の特例が使える・使えないケースを例に挙げて、どちらが有利かを詳しく解説します。

小規模宅地等の特例が使えるケース

小規模宅地等の特例が使える場合では、相続時精算課税を選択するよりも有利になる可能性があります。

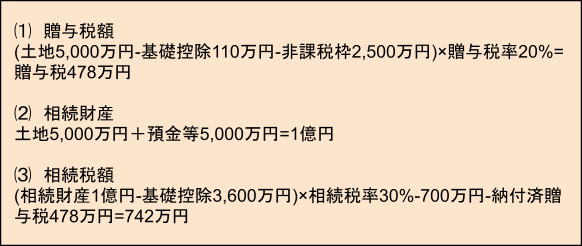

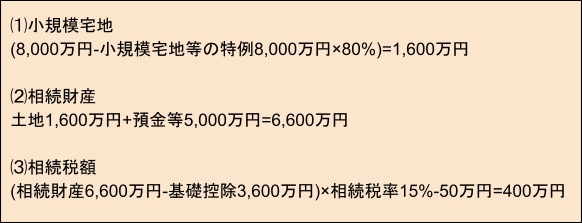

たとえば、住んでいる土地(300㎡)が、5,000万円(贈与時)から8,000万円(相続時)に急騰するケースを考えてみましょう。

相続人は1人で、これ以外に預金などの5000万円分を相続で取得するとし、さらに、相続時精算課税を選択した1年後に相続が発生したと仮定します。

なお、評価額は市場価格ではなく、財産評価基本通達による評価額とします。

● 相続時精算課税

● 相続税(小規模宅地等の特例)

このように、相続時精算課税で相続税742万円(+贈与税478万円)、小規模宅地の特例で400万円となります。

したがって、たとえ地価が高騰していても「居住用や事業用宅地であれば」小規模宅地等の特例を選択した方が有利になることが多いでしょう。

小規模宅地等の特例を適用しないケース

次に、小規模宅地等の特例を適用しない土地のケースをみていきましょう。この特例が使えないケースでは、相続時精算課税が有利になる場合があります。

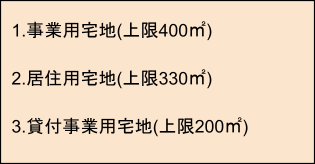

まずは、小規模宅地等の特例における「宅地の上限」について確認しましょう。

1.事業用宅地と2.居住用宅地は、両方同時に、それぞれの上限の面積まで小規模宅地等の特例を適用することが可能です。

一方で、3.貸付事業用宅地がある場合、特例を適用できる限度面積が制限されることがあります。

このため、住んでいる土地とは別にマンションなどで貸している土地がある場合、住んでいる土地に対して小規模宅地等の特例を使うと、貸している土地には小規模宅地等の特例を使えないケースがあるでしょう。

そういった土地について、今後、急騰する見込みがある場合や、早めに相続人に土地をあげてマンションの収益を譲りたい場合等には、相続時精算課税で土地を生前贈与した方が有利となる場合もあります。

まとめ

この記事では、令和6年1月1日におこなわれた相続税・贈与税の税制改正に伴う重要なポイントについて解説しました。

相続時精算課税が有利なポイントは、基礎控除110万円と非課税枠2,500万円です。基礎控除は毎年適用され、非課税枠である2,500万円までは相続開始まで非課税で贈与が可能であるため、相続時精算課税が使いやすくなったといえるでしょう。

また、この記事では相続時精算課税と小規模宅地等の特例の比較にも焦点をあてました。小規模宅地等の特例が使える場合、相続時精算課税よりも有利であるケースもある一方で、特例を適用できる限度面積が制限されるケースでは相続時精算課税が有利になる可能性があります。

総じて、ご自身の財産状況や家族構成に合わせ、改正内容を理解した上で適切な相続対策を検討することが重要です。節税効果を最大限に引き出し、将来の財産移転に備えるためにも、事前にしっかりと対策を講じましょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント