令和6年4月1日に「相続登記が義務化」されます。

しかし「相続登記が義務化されるけど、何をしたらいいかわからない…」「そもそも相続登記がわからない…」などの悩みを抱えている方も、多いのではないでしょうか。

この記事では、相続登記の概要や義務化の内容、さらに相続登記にかかる費用についてわかりやすく解説します。

相続を控えている方やすでに不動産の相続をした方は、ぜひ最後までご覧ください。

相続登記の義務化の概要

令和6年4月1日より、相続登記が義務化されます。

これまでは、不動産の相続登記の申請は義務ではなく、罰則もありませんでした。手続きには手間や費用がかかることもあり、手続きをおこなわない方も多かったのです。

しかし、相続登記をしないと国が所有者を特定できず、不動産取引や都市開発ができないという大きな問題が生じます。

また、今後は高齢化が進むことで所有者不明の土地が増加し、問題が深刻化することが懸念されています。

このような状況を踏まえて、所有者不明の土地を解消するために、相続登記を義務化することが決定されました。

相続登記とは

相続登記とは、不動産の所有者(被相続人)が亡くなったときに、相続人に名義を変更することです。

登記をおこなうことで、第三者に対して土地や建物の所有権を主張できるようになります。

相続登記の手続きは、対象不動産を管轄している法務局でおこないます。なお、不動産が複数の地域にある場合は、それぞれの法務局への申請が必要です。

相続登記をしないリスクとは

相続登記をしない場合のリスクは、主に次の2点です。

1. 不動産を売却できない

2. 権利関係が複雑化する

相続登記をしないと、不動産の売却や不動産を担保としたローンを組むことはできません。そのため、売却等を検討している場合は相続登記が必要です。

また、複数の相続人が存在する場合は、遺産分割協議の成立前に不動産の名義変更をおこなうと、トラブルが発生することもあります。

さらに、相続登記をしないまま相続人が亡くなると、次の遺産相続がはじまります。この場合、相続人が増えることで権利関係が複雑化し、相続登記の手間や時間がかかるため注意が必要です。

相続人同士の面識がなかったり、連絡先を知らなかったりすると相続登記はとても大変です。そのため、相続が発生した時点で、相続登記をおこなうことが大切でしょう。

義務化はいつから?

相続登記は、令和6年4月1日から義務化されます。

相続登記をしていない不動産を所有している方や、今後相続の予定がある方は、可能な限りはやめに備えておきましょう。

対象となる不動産は?

前述のとおり、相続登記の義務化は令和6年4月1日から始まりますが、令和6年4月1日よりも前に相続した不動産についても、相続登記がされていないものについては義務化の対象となります。

3年間の猶予期間があるため、相続登記が済んでいるかどうかを確認しておくとよいでしょう。

なお、義務化の対象になるのは所有権のみで、賃借権や抵当権等は含まれません。

相続登記の申請期限と罰則

相続登記には、申請期限と罰則があります。過料を支払うことにならないよう、ポイントをおさえておきましょう。

相続登記の申請期限は3年間

相続登記の申請期限は「3年間」です。

申請期限の起算日は「不動産を相続した日」ではなく、「不動産を相続で取得したことを知った日」となります。

また、遺産分割が成立した場合は、遺産分割が成立した日から3年後が申請期限です。

なお、施行日よりも前に相続で不動産を取得している場合は、施行日から3年後の令和9年3月31日が申請期限になるのでおさえておきましょう。

3年以内に相続登記をおこなうことが難しい場合は、「相続人申告登記」を利用すれば罰則を免れることも可能です。この場合、改めて登記する必要があるため、二度手間になる点は把握しておきましょう。

期限を過ぎると「過料」の対象

正当な理由なく、相続登記の申請期限を過ぎると「10万円以下」の過料が処されます。

また、令和3年不動産登記法の改正により、不動産所有者の氏名や住所に変更があった場合は、令和8年4月までに登記申請をおこなうことが義務化されます。なお、令和8年4月1日以降に変更があった場合は、変更があった日から2年以内が申請期限です。

氏名や住所の変更は、申請期限までに手続きをしなければ「5万円以下」の過料が処されますので、あわせて確認しておきましょう。

相続登記の手続きと費用

相続登記の手続き方法や、費用が心配な方もいるかもしれません。ここでは手続き方法と費用について詳しく説明しますので、不安を解消しましょう。

相続登記の手続き方法や、費用が心配な方もいるかもしれません。ここでは手続き方法と費用について詳しく説明しますので、不安を解消しましょう。

相続登記の方法

相続登記は、「不動産の所在地を管轄している法務局」に申請をします。

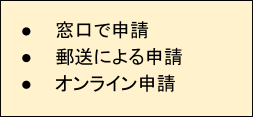

なお、申請方法は以下の3通りです。

相続登記は、戸籍謄本や住民票、固定資産評価証明書などの書類を集め、登記申請書の作成が必要になるため、専門家への依頼も検討するとよいでしょう。

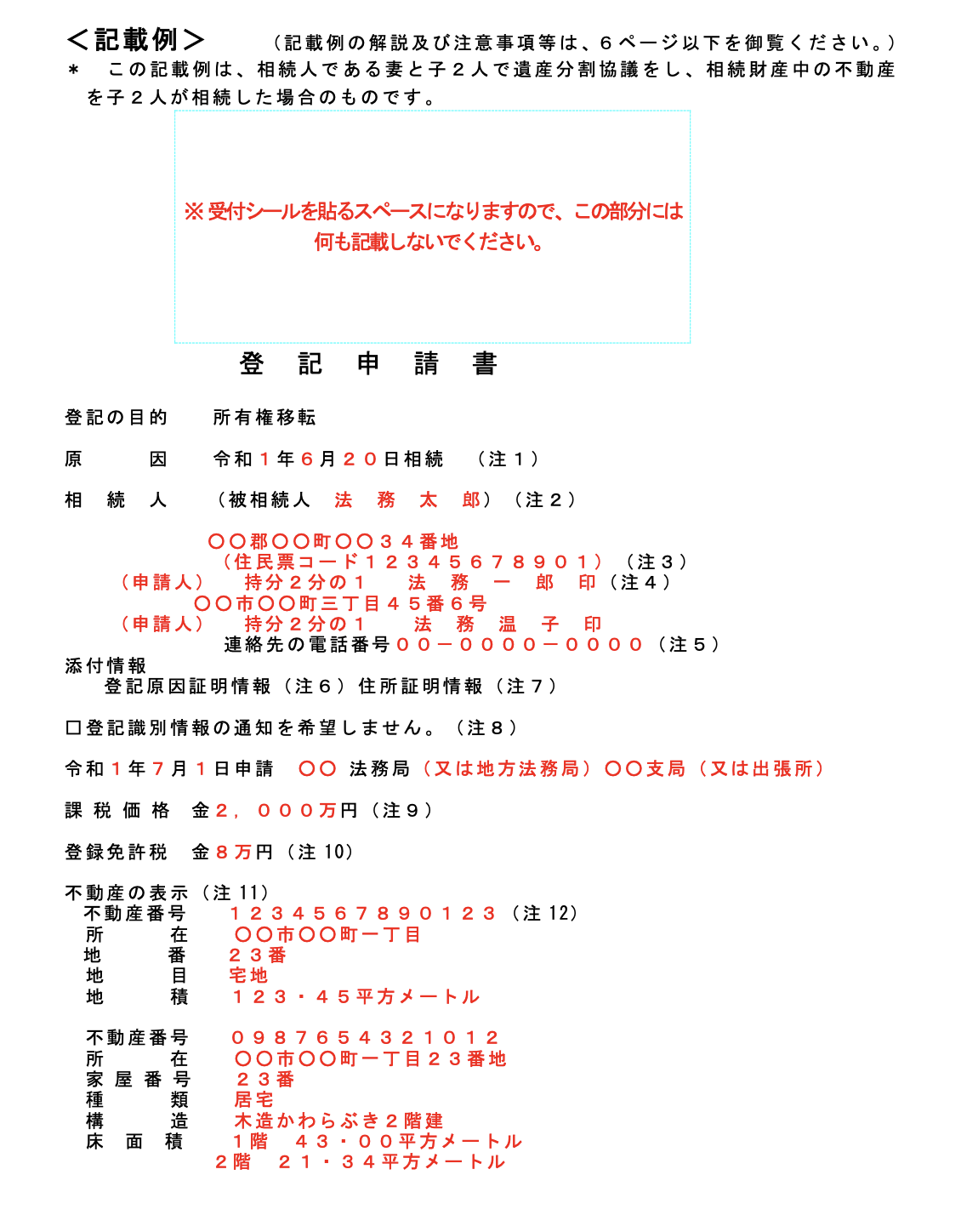

なお、登記申請書の記載例は以下の通りです。手続きの内容によって必要書類は変わるため、あらかじめ確認が必要です。

出典:法務省「所有権移転登記申請書(相続・遺産分割)」

出典:法務省「所有権移転登記申請書(相続・遺産分割)」

司法書士に依頼する

登記の専門家である司法書士に依頼することで、相続登記をスムーズにおこなえます。

通常、郵送やオンラインでの申請は手続きが複雑だったり、登記にミスがあった場合の訂正が難しいため、司法書士に依頼するケースが多いでしょう。

自分で登記をおこなう

相続登記は、自分でおこなうことも可能です。

はじめて相続登記を自分でおこなう場合は、法務局の窓口で申請をするとよいでしょう。法務局での相談は「完全予約制」になっている地域もあるため、事前に確認しておくことをおすすめします。

なお、オンライン申請も可能ですが、電子署名の必要があり、手続きが複雑になるという点はおさえておきましょう。

相続登記に必要な費用

相続登記は、「登録免許税」と「必要書類を取得するための費用」が必要です。なお、登録免許税は、不動産の固定資産評価額の0.4%が必要となります。

たとえば、4,000万円の不動産を登記する場合は「16万円」の登録免許税がかかります。

このほか、司法書士に依頼する場合は、実費に加えて司法書士への報酬が必要です。相続登記の報酬相場はケースバイケースで事務所等によって異なるため、事前に確認をするとよいでしょう。

登記と税金の関係性

ここでは、登記と税金の関係性について、詳しく解説します。

登録免許税

先ほども説明したように、登記を変更するときは「登録免許税」が必要になります。

登録免許税は、相続だけでなく、不動産を購入したときの所有権移転登記や新築建物の保存登記、抵当権設定登記にもかかる税金です。

なお、前述のとおり、登録免許税は固定資産評価額等に税率を乗じて計算します。

固定資産税と都市計画税

固定資産税と都市計画税は、所有している固定資産にかかる税金です。これらは、毎年1月1日に不動産を所有している方に対して課税されます。

固定資産税と都市計画税は、固定資産の課税標準額に税率を乗じて計算します。固定資産税の標準税率は1.4 %、都市計画税の上限は0.3%ですが、それぞれ自治体によって異なるため確認しておきましょう。

なお、固定資産税と都市計画税は、基本的に「年4回」に分けて納付します。計算は自治体でおこなうため、自ら算出する必要はありません。4月〜6月に納税通知書とあわせて課税明細書が送られてきますので、忘れずに納付するようにしましょう。

まとめ

この記事では、相続登記の義務化について解説しました。

令和6年4月1日より、相続登記の義務化がはじまります。相続登記の申請期限を過ぎると「10万円以下」の過料が処されるため、注意が必要です。

また、相続登記をしないことにより、不動産の売却や担保設定ができなくなる可能性や相続人間のトラブルなどの可能性もあることから、早期に対応することが大切です。

なお、相続登記は自分でおこなうことも可能ですが、手続きが複雑な場合もあります。少しでも不安がある場合は、専門家に依頼するとよいでしょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント