財産を相続した場合、「相続税が課税されるか」や「相続税を申告する必要があるのか」がわからず、不安を感じる方もいるでしょう。

相続税は、相続する遺産の総額が基礎控除額を超えた場合に課税されます。そのため、基礎控除について理解しておくことで、事前に対策をすることが可能です。

この記事では、相続税の概要や計算に必要な基礎控除、さらには、相続税が軽減される可能性のある税額控除制度についても解説しますので、ぜひ最後までご覧ください。

相続税は「遺産の総額」が「基礎控除額」を超えると発生する

相続税が課税されるのは、亡くなった方(被相続人)から相続した遺産総額が基礎控除額を超える場合です。

基礎控除額は、相続税が課税される被相続人の遺産総額から控除される金額のことをいい、算出の計算式は以下のとおりです。

出典:国税庁「相続税のあらまし」

出典:国税庁「相続税のあらまし」

https://www.nta.go.jp/taxes/shiraberu/sozoku-tokushu/souzoku-aramashih30.pdf#page=1

相続税の計算方法

相続税は、最初に被相続人の遺産総額を計算してから、相続人ごとの相続税額を計算します。

計算の流れは以下のとおりです。

相続税の計算の流れ

1. 基礎控除額を計算

2. 課税される遺産の総額を計算

3. 法定相続分で按分した場合の相続人ごとの納税額を計算

4. 相続税の総額を計算

5. 実際の相続割合に応じて相続人ごとの納税額を計算

1.基礎控除額を計算

相続税の基礎控除額とは、相続税の計算をする際に、課税対象となる被相続人の遺産総額から差し引かれる金額のことです。

相続税が課税される遺産総額が基礎控除額を上回る場合のみ相続税が課税され、下回る場合は相続税が課税されません。

先に述べたとおり、基礎控除金額は「3000万円+(600万円×法定相続人の数)」で計算します。被相続人の相続税の課税対象となる遺産総額が3600万円以下の場合は、原則として相続税が課税されません。

基礎控除額は「法定相続人の数」で決まる

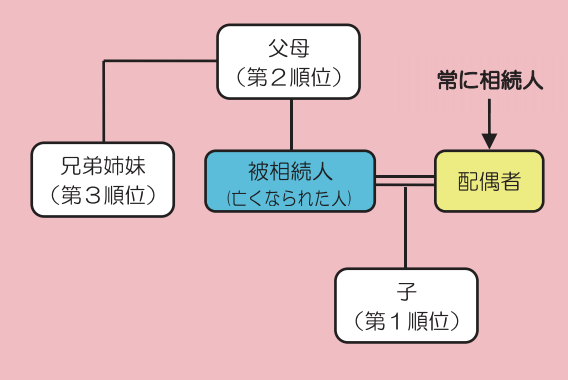

相続税の基礎控除額は、被相続人の法定相続人の人数によって決まります。なお、法定相続人の範囲と人数は、民法によって以下のとおり定められています。

法定相続人の範囲(被相続人からみた続柄)

| 常に相続人 | 配偶者 |

| 第一順位 | ・子 ・子が被相続人より前に死亡している場合は孫(直系卑属) |

| 第二順位 | 【第一順位の相続人がいない時】 ・父母 ・父母が被相続人より前に死亡している場合は祖父母(直系尊属) |

| 第三順位 | 【第一順位・第二順位の相続人がいない時】 ・兄弟姉妹 ・兄弟姉妹が被相続人より前に死亡している場合は甥姪(兄弟姉妹の子) |

出典:国税庁「相続税のあらまし」

https://www.nta.go.jp/taxes/shiraberu/sozoku-tokushu/souzoku-aramashih30.pdf#page=1

法定相続人のうちの一人が相続放棄(被相続人の財産や権利を一切引き継がない)をした場合でも、法定相続人の人数に加えます。

また、被相続人に養子がいる場合、実子がいない場合は2人まで、実子がいる場合は2人まで、法定相続人の数に加えられます。

法定相続人の数を具体的に計算

法定相続人の人数をケースごとに具体例で紹介します。

| ケース(被相続人からみた続柄) | 法定相続人の数 | 計算 |

| 妻、長女、長男、母、兄が存命、父は被相続人より前に死亡 | 3人 | ・配偶者:妻 ・第一順位:長女、長男 |

| 父、母、弟が存命 未婚のため妻子はいない | 2人 | ・第二順位:父、母 |

| 弟の子(甥)が存命 父、母、妻が被相続人より前に死亡 妻との間に子はいない | 1人 | ・第三順位:甥 |

| 妻、長男、養子2人、父が存命 | 3人 | ・配偶者:妻 ・第一順位:長男 ・養子1人 |

2.課税される遺産の総額を計算

相続税の計算をする際は、相続税の課税対象となる相続財産の総額である「正味の遺産総額」を計算します。

正味の遺産総額は、被相続人が死亡した時点で所有していた預貯金や有価証券、不動産といった財産から、債務や葬儀費用などの控除対象となる財産や非課税財産を差し引いて計算します。

また、被相続人が「相続人精算課税制度」を利用し贈与をしていた場合や、相続開始前3年以内(令和6年1月1日以降は7年)に贈与をしていた場合は正味の遺産総額に加えます。

なお、相続税の課税対象となる財産、控除対象となる財産は、以下のとおりです。

| 課税対象となる財産 | 控除対象となる財産 |

| ①被相続人が死亡した時点で所有していた財産 ・土地、建物 ・預貯金 ・有価証券 ・現金 など | ①被相続人の債務 |

| ②みなし相続財産 ・死亡保険金 ・退職金 など ※一定の金額までは非課税 | ②相続人が負担した葬儀費用 ・お寺への支払い |

| ③相続人精算課税制度適用財産 | |

| ④相続開始前3年以内(令和6年1月1日以降は7年)の暦年贈与適用財産 |

3.法定相続分で按分した場合の相続人ごとの納税額を計算

計算した課税遺産総額について、各相続人が法定相続分で取得したとし相続人ごとに相続税額がいくらになるか計算します。

法定相続分は以下のとおり民法によって定められています。

| 相続人 | 法定相続分 |

| 配偶者と第一順位(子や孫) | 配偶者1/2、第一順位1/2(全員で) |

| 配偶者と第二順位(父母や祖父母) | 配偶者2/3、第二順位1/3(全員で) |

| 配偶者と第三順位(兄弟姉妹や甥姪) | 配偶者3/4、第三順位1/4(全員で) |

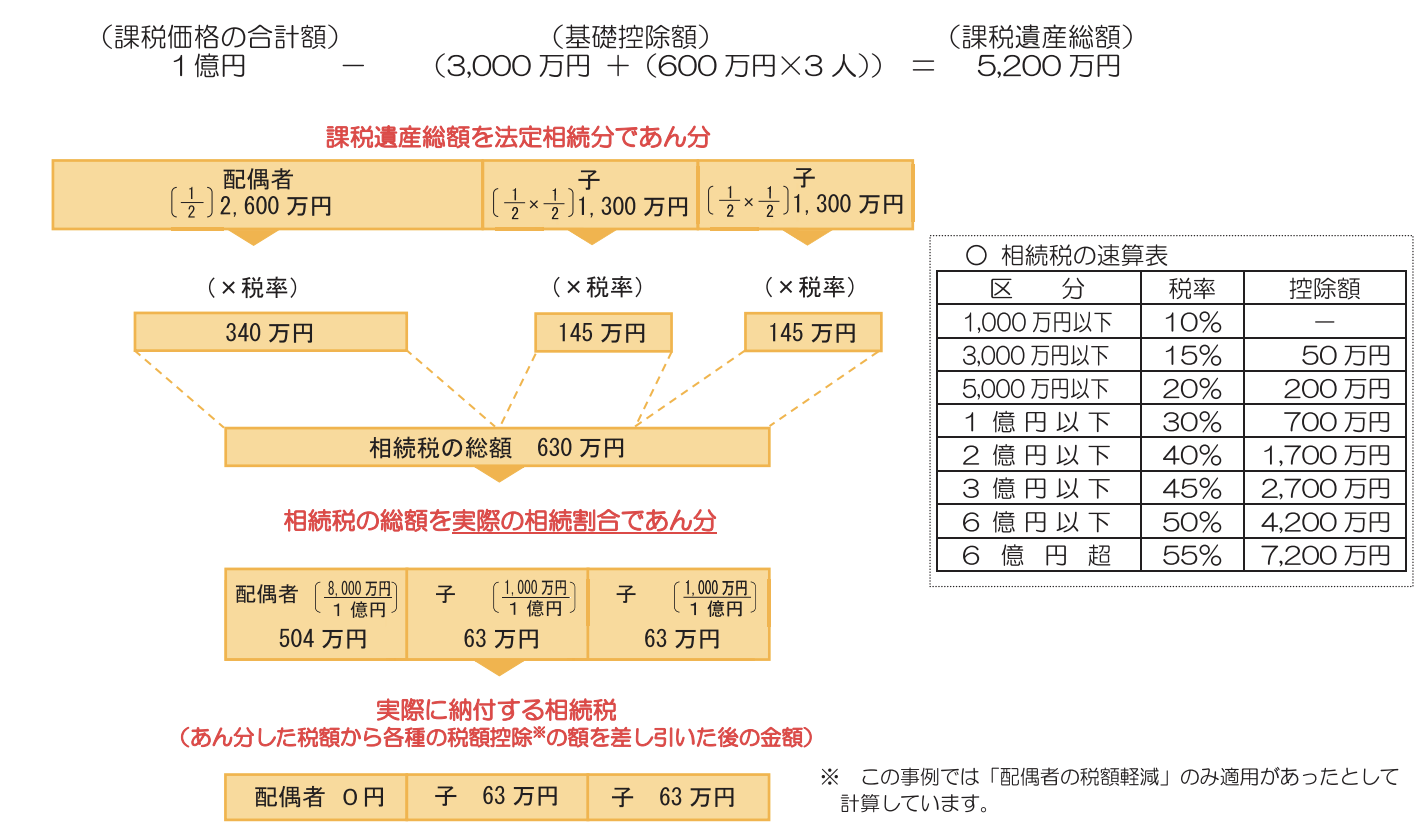

なお、相続税の税率と控除額は、国税庁の速算表で確認が可能です。

出典:国税庁「No.4155 相続税の税率」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htm

4.相続税の総額を計算

法定相続分で按分した場合の相続人ごとの納税額を計算し、それを合計して相続税の総額を計算します。

5.実際の相続割合に応じて相続人ごとの納税額を計算

相続税の総額を各相続人ごとの実際の相続割合で按分し、相続人納税額を計算します。

相続税の「税額控除」とは

相続人の税負担を減らすために、相続税には相続人との続柄や相続した財産に応じて「税額控除」という制度が設けられています。

相続人の税負担を減らすために、相続税には相続人との続柄や相続した財産に応じて「税額控除」という制度が設けられています。

相続税に適用できる税額控除や特例制度

相続税において適用可能となる、代表的な税額控除や特例制度は以下のとおりです。

1. 配偶者控除

2. 小規模宅地等の特例

3. 未成年者・障害者控除

4. 相次相続控除

1.配偶者控除

被相続人の配偶者(夫・妻)が遺産を相続し、遺産の総額が「1億6,000万円」または「配偶者の法定相続分の金額」のどちらか多い金額までは、相続税が非課税となる制度です。

2.小規模宅地等の特例

小規模宅地等の特例とは、住宅であれば、小規模宅地等の特例の要件を満たす場合は土地の評価額が80%減額される制度です。評価額が下がることで、相続税の課税金額を抑えられます。

3.未成年者・障害者控除

未成年者・障害者控除とは、相続人に未成年者や障害者がいる場合に、一定の金額が相続税から控除される制度です。

未成年者の場合は、未成年者が満18歳になるまでの年数×10万円、障害者の場合は満85歳になるまでの年数×10万円(重度障害の場合は20万円)の金額が相続税から控除されます。

4.相次相続控除

被相続人の相続が開始する前10年以内に、他の相続により相続税が課されていた場合に、一定の金額が相続税から控除される制度です。

相続税から控除される金額は、他の相続からの経過年数により異なります。

制度の適用には相続税申告が必要

相続税を控除する「税額控除」や「特例制度」を適用する場合は、相続税申告において適用した旨を申告する必要があります。

そのため、必ず相続税の申告をおこないましょう。

相続税が発生する具体的なケース

相続税が発生するケースを、具体例で確認しましょう。

【具体例】

| 被相続人の相続発生時の課税価格の合計額 | 1億円 |

| 法定相続人 | 妻、長男、長女 |

| 相続した金額 | 妻:8,000万円 長男:1,000万円 長女:1,000万円 |

1.基礎控除額を計算

上記ケースの場合、法定相続人は3人です。

| 基礎控除額 | 計算式 |

| 4,800万円 | 3,000万円+(600万円×3人) |

2.課税される遺産総額を計算

課税価格の合計額から基礎控除額を差し引き、課税遺産総額を算出します。

| 課税遺産総額 | 計算式 |

| 5,200万円 | 1億円-4,800万円=5,200万円 |

3.法定相続分で按分した場合の相続人ごとの納税額を計算

課税遺産総額を法定相続分であん分し、相続人ごとの納税額を計算します。

配偶者の法定相続分は1/2です。第一順位の法定相続分は1/2ですが、子が2人いるため1人ごとの納税額を計算する必要があります(2人の場合は1/2で計算)。

| 相続人 | 納税額 | 計算式 |

| 妻 | 340万円 | (5,200万円×1/2)×15%-50万円 |

| 長男 | 145万円 | (5,200万円×1/2×1/2)×15%-50万円 |

| 長女 | 145万円 | (5,200万円×1/2×1/2)×15%-50万円 |

4.相続税の総額を計算

各相続人ごとの納税額を合計し、相続税の総額を計算します。

| 相続税の総額 | 計算式 |

| 630万円 | 340万円+145万円+145万円 |

5.実際の相続割合に応じて相続人ごとの納税額を計算

各相続人ごとの実際の相続割合で按分し、相続人納税額を計算します。

| 相続人 | 納税額 | 計算式 |

| 妻 | 504万円※ | 630万円×(8,000万円/1億円)=504万円 |

| 長男 | 63万円 | 630万円×(1,000万円/1億円)=63万円 |

| 長女 | 63万円 | 630万円×(1,000万円/1億円)=63万円 |

※「配偶者の税額の軽減を適用」すると、納税額は0円になります。

出典:国税庁「相続税のあらまし」

https://www.nta.go.jp/taxes/shiraberu/sozoku-tokushu/souzoku-aramashih30.pdf#page=4

まとめ

この記事では、相続税がいくらから発生するかについて「基礎控除」や「税額控除制度」の概要とともに、具体例を用いて詳しく解説しました。

この記事では、相続税がいくらから発生するかについて「基礎控除」や「税額控除制度」の概要とともに、具体例を用いて詳しく解説しました。

相続税は、相続する遺産の総額が基礎控除額を超えた場合に課税されるため、基礎控除等について理解を深めておくことで、事前の対策や心の準備をすることができます。

そのため、実際に相続が発生する前に、まずは相続税が課税されるかについて確認をおこなうことが大切でしょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント