賃上げ促進税制は、うまく活用することで経営に役立てることができる制度です。しかし、内容が複雑であるため、活用方法がわからないという経営者の方も多いのではないでしょうか。

最近では、日本でも賃上げをおこなう企業が増えており、人材を確保したり社員のやる気を高めたりするために、賃上げが必要なケースも多いでしょう。

この記事では、令和6年度の賃上げ促進税制の改正内容やメリット、さらには注意点についても詳しく解説します。中小企業に焦点をあてて解説しますので、賃上げ促進税制を検討している経営者の方は、ぜひ最後までご覧ください。

令和6年度改正の賃上げ促進税制とは

賃上げ促進税制とは、企業が従業員の賃金や給与等を増やすことで、所定の税額控除を受けることができる制度です。

これまでも賃上げ促進税制は存在しましたが、令和6年4月1日から令和9年3月31日までに開始する各事業年度(個人事業主は令和7年から令和9年)には、新しい賃上げ促進税制が適用されます。

これまでの賃上げ促進税制

賃上げ促進税制は、当初「所得拡大促進税制」という名称で導入されました。

当時、日本はデフレ等による不況で苦しんでおり、給与も低水準から抜け出せない状況が続いていました。政府はこの状況を打開するため、所得拡大促進税制を導入して企業の給与等や個人の消費増加を図ったのです。

導入された直後は、適用条件が厳しく制度を活用できない企業が多かったことから、改正により少しずつ条件が緩和されています。

令和4年度の改正で「賃上げ促進税制」に名称が変更され、雇用者の給与等支給額を増加すると最大40%の税額控除が受けられるようになりました。

令和6年度賃上げ促進税制の概要

ここでは、令和6年度改正の賃上げ促進税制の概要について、中小企業に焦点をあてて解説します。

対象者

賃上げ促進税制で中小企業の対象になるのは、次のとおりです。なお、いずれの場合も青色申告書を提出していることが条件となります。

| ①法人 ・資本額の額または出資額の額が1億円以下 (ただし、同一の大規模法人から1/2以上の出資を受ける法人や 複数の大規模法人から2/3以上の出資を受ける法人を除く) ・資本又は出資を有しない法人、かつ常時使用する従業員が1000人以下 ②個人事業主

③協同組合等 |

上記の条件に該当する場合であっても、前3事業年度の所得金額の平均額が15億円を超える法人は適用対象外です。

要件と税額控除額

賃上げ促進税制を適用するためには、適用要件を満たす必要があります。

2つの上乗せ要件を達成することでより多くの税額控除を受けられるので、あわせて確認しておきましょう。

なお、令和6年度の賃上げ促進税制では、中小企業は全雇用者の給与等支給額の増加額のうち「最大45%」の税額控除を受けられます。

一方、大企業や中堅企業においては、最大35%となっています。

| 必須要件(賃上げ要件) | ・全雇用者の給与等支給額が前年度より1.5%以上増額 →税額控除15%・全雇用者の給与等支給額が前年度より2.5%以上増額 →税額控除30% |

| 上乗せ要件① ・教育訓練費 | ・教育訓練費が前年度より5%増加で、かつ、 全雇用者に対する給与等支給額の0.05%以上 →税額控除+10% |

| 上乗せ要件② ・子育てとの両立 女性活躍支援 | ・くるみん以上orえるぼし2段階目以上 →税額控除+5% |

参照:経済産業省「令和6年度税制改正「賃上げ促進税制」パンフレット(2023年12月時点版)」

くるみん・えるぼしは、子育て支援や女性活躍支援をしている企業に対して、厚生労働大臣が与える認証です。

今回の改正により、中小企業は「控除しきれなかった金額がある場合は5年間の繰越が可能」となりました。

なお、繰越税額控除をする事業年度において「全雇用者の給与等支給額が前年度より増加している場合」に限ります。

中小企業における賃上げ促進税制のメリット

中小企業における賃上げ促進税制の主なメリットは、以下のとおりです。

中小企業における賃上げ促進税制の主なメリットは、以下のとおりです。

それぞれについて、詳しく解説します。

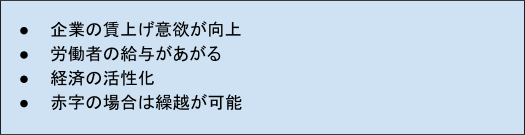

企業の賃上げ意欲が向上

賃上げ促進税制を活用することで、賃上げに伴う企業の負担を減らせる点が大きなメリットです。

しかし、給与等を上げることは企業にとって負担が大きいため、積極的に取り組めない企業も多いでしょう。

賃上げ促進税制を活用すれば一定額の税額控除を受けられるため、費用面での負担を抑えつつ、賃上げに取り組むことができます。

労働者の給与があがる

企業で働く労働者にとっては、給与や賞与の増加が期待できる点がメリットです。

給料の増加は、仕事へのモチベーションや会社への満足度向上にも繋がるため、企業の売上アップも期待できるでしょう。

経済の活性化

賃上げ促進税制は、企業が教育訓練や人材育成に投資するきっかけとなります。

また、従業員はスキルアップができ、給与が上がる可能性が高まります。その結果、個人消費も増加するため、経済の活性化が期待できるでしょう。

赤字の場合は繰越が可能

中小企業は、赤字企業でも税額控除が利用できるようになりました。

これまでは赤字企業は税額控除を使えませんでしたが、今回の改正により、5年間は繰越できるようになっています。

ただし、赤字の場合は、5年以内に繰越欠損金を使い切れるだけの経営改善が必要です。

中小企業における賃上げ促進税制の注意点

中小企業における賃上げ促進税制の主な注意点は、以下のとおりです。

● 労働者の給料をあげると下げにくい

● 所得税や社会保険料もあがる

メリットだけでなく、注意点も把握しておくことが大切です。

労働者の給料を上げると下げにくい

労働者の給料を下げることは、労働契約法第9条および第10条の不利益変更にあたるため、非常にハードルが高いといえます。

また、日本でも賃上げの潮流が強まっているため、優秀な人材を確保するためには、給料を下げることが難しいケースもあるでしょう。

賃上げ促進税制がいつまで続くか明確ではないため、制度が適用されなくなったあとも給料を払い続けなければいけない点をおさえておく必要があります。

所得税や社会保険料もあがる

税額控除が受けられるのは法人税のみ(個人事業主は所得税)のため、賃上げにより、従業員個人の所得税や社会保険料の負担は増加します。

たとえ給与があがっても、手取り収入は給与額面ほど増えないので注意が必要です。

また、社会保険料は企業も半分程度負担する必要があるため、この点についても事前に確認しておきましょう。

このように、賃上げ促進税制を活用する場合は、税額控除だけでなく、総合的な判断が必要です。

まとめ

この記事では令和6年度の賃上げ促進税制の改正内容やメリット、注意点について解説しました。

今回の賃上げ促進税制の改正により、特に中小企業はメリットが大きくなったため、給与を上げやすくなったといえます。また、給与が上がれば、従業員のモチベーションが上がるため、より優秀な人材を獲得しやすくなるでしょう。

従業員のやる気の向上や優秀な人材の確保は売上アップに繋がりますので、賃上げ促進税制を積極的に活用し、業績向上を目指していきましょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント