減資とは、企業の資本金を減少させる手続きのことです。このうち、企業の資金が流出しない減資を「無償減資」といいます。

平成27年度税制改正により、無償減資によって法人住民税の均等割の負担を減らすことが可能となったため、無償減資を積極的におこなう企業も多くみられるようになりました。

現代は、会社を複数持つことが珍しくない時代であり、経営状況によっては合併を検討することもあるでしょう。

この場合、法人住民税の均等割の負担を小さくするため、無償減資による節税策を検討することもあると考えられますが、ここで注意しなければならないのは、被合併法人による「合併前の無償減資」は「合併後の均等割の節税策にはならない」という点です。

この記事では「無償減資と均等割についての仕組み」や「無償減資の実際の方法」、そして「なぜ合併後の節税にならないのか」について具体例を用いてわかりやすく解説しています。

無償減資を考えている方や、無償減資をしている会社の合併を検討している方には必見の内容となっていますので、ぜひ最後までご覧ください。

「合併前」の無償減資は「合併後」の節税策にならない

ここでは、無償減資の基本的な内容と、合併後の取り扱いについて確認します。そのうえで、合併前の無償減資が合併後の節税策にならない理由についてわかりやすく解説します。

無償減資とは

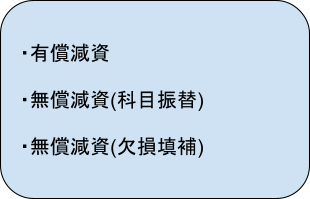

減資とは、企業の資本金を減少させる手続きであり「有償減資」と「無償減資」に区分されます。その名のとおり、減資にともなって対価の支払いがある場合を「有償減資」、無い場合を「無償減資」といいます。

ここでは、減資の種類を一通り確認したうえで、法人住民税の均等割の負担を減らすことができる「欠損填補のための無償減資」をメインに解説します。

減資の種類

減資は、以下の3つに区分されます。

有償減資とは、資金を株主に払い戻す減資をいいます。一般的に「減資」と聞くとこの有償減資をイメージする方が多いのではないでしょうか。

有償減資をおこなうと「資本金等の額」が減少するため、法人住民税の均等割を減らすことが可能です。

一方、無償減資とは、資金の払い戻しをせずに、勘定科目を振り替えることによる減資をいい、「科目振替」と「欠損填補」の2種類に区分されます。

科目振替とは、「資本金」から「資本剰余金」に勘定科目を振り替える方法です。

均等割の判定基準は「資本金等の額」であり、資本金も資本剰余金も「資本金等の額」を構成する科目であるため、これらの科目同士で振り替えをおこなっても「資本金等の額」は変動しません。

そのため、この方法では、均等割の負担を減らすことができない点に注意しましょう。

また、欠損填補(けっそんてんぽ)とは、資本金を取り崩し、今までの損失の累積である利益剰余金のマイナスを補てんする方法をいいます。

欠損填補による減資をおこなった場合、「資本金+資本剰余金」からその損失を補てんした金額を控除できるため、均等割を減らすことができます。

ここからは、法人住民税の均等割を減らすことができる「欠損填補のための無償減資」に焦点を当ててみていきましょう。

均等割を減らすには「欠損填補による減資」が必要

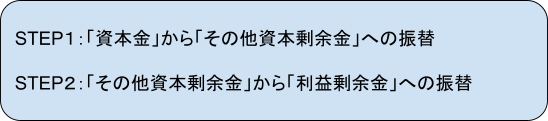

欠損填補による減資は、次の手順によっておこなわれます。

直接、資本金から利益剰余金に振り替えることは認められていません。

そのため、まずは「資本金」を「その他資本剰余金」へ振り替え、その後「その他資本剰余金」を「利益剰余金」へ振り替えます。

なお、均等割を減らすためには、STEP1によりその他資本剰余金を計上した日から1年以内にSTEP2をおこなった場合に限られます。

STEP1・2を同時におこなうケースが多いと考えられますが、以前から計上されている「その他資本剰余金」を「利益剰余金」へ振り替えないように注意が必要です。

なお、原則として、上記の手続きは「企業会計原則」により禁止されています。これは「出資額を表す資本剰余金」と「事業の成果を表す利益剰余金」とを明確に区分しておくためです。

欠損填補は、利益剰余金がマイナスの場合に例外的に認められた手続きであり、利益剰余金がプラスの場合には振り替えができない点を押さえておきましょう。

無償減資の効果は合併後に引き継がれない

法人住民税の均等割を減らすことができる無償減資ですが、なぜ合併後にはその効果が引き継がれないのでしょうか。

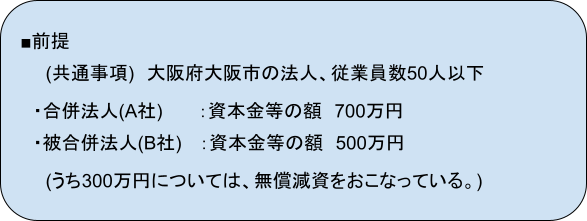

ここでは、合併法人(合併後に存続する法人)をA社、被合併法人(合併によって消滅した法人)をB社とし、B社が「合併前に欠損填補のために無償減資をおこなっている」前提で解説します。

「無償減資の効果」は別会社に引き継ぎできない

原則として、吸収合併をおこなった場合、合併法人(A社)は、被合併法人(B社)の権利や義務をすべて承継します。

そのため、B社による無償減資の効果が合併後に引き継がれないことに違和感を覚える方もいるかもしれませんが、無償減資をおこなったという事実は、合併により承継される権利・義務に含まれないものと考えられます。

また、無償減資の効果は、その無償減資をおこなった会社に帰属しています。そのため、A社がB社を吸収合併した場合、合併後にB社は消滅するため、B社の無償減資は、別会社であるA社には引き継がれないと考えられます。

なお、A社は合併後も存続することから、仮に合併前にA社が無償減資をおこなった場合はその効果が引き継がれるため、合併後も均等割の負担を減らすことができます。

均等割の判定基準となる「地方税法上の資本金等の額」とは

ここでは、均等割判定で用いられる「地方税法上の資本金等の額」の定義を踏まえて、さらに詳しく解説をします。

ここでのポイントは、以下のとおりです。

| ・無償減資をしても「法人税法上の資本金等の額」は変わらない・均等割判定では「A社のみ」無償減資が考慮される |

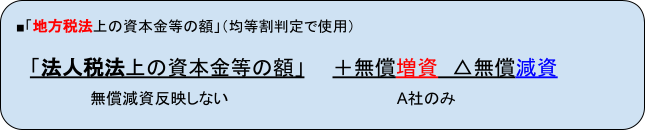

「法人税法上の資本金等の額」は、無償減資の前後で変化がありません。それは、法人税法上、無償減資は単に科目の振替がおこなわれるためです。

一方、均等割判定で用いられる「地方税法上の資本金等の額」は、無償減資の効果が反映されるように定義されており、具体的には「法人税法上の資本金等の額」に、A社がおこなった無償増資と無償減資を考慮して算出されます。

上記の「法人税法上の資本金等の額」は、適格合併前のA社とB社を合算し、事業年度の末日までの取引等を考慮したものです。

前述のとおり、無償減資をおこなっても「法人税法上の資本金等の額」は変わらないため、B社の合併前の無償減資の効果は引き継がれません。

また、上記の計算式における「無償減資」は、A社のみ(合併前も含む)が考慮されます。したがって、この計算式からも、合併後の均等割判定ではB社の無償減資の効果がないことがわかります。

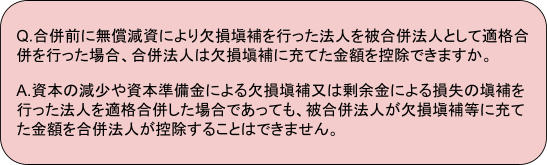

東京都主税局のQ&A

東京都主税局のQ&Aの回答は、以下のとおりです。

このため、合併法人A社の資本金等の額は、被合併法人B社の欠損填補のための無償減資の効果を引き継ぐことができません。

したがって、吸収合併により資本金等の額が増加することで、法人住民税の均等割の負担が増える可能性があります。

合併後の均等割判定で注意したいポイント

先述したとおり、合併後の均等割判定で注意したい点は「無償減資は合併法人へ引き継ぎがされないこと」と「合併をすると均等割が増加する可能性がある」ということです。

実際に合併した場合、均等割がどのような計算になるのかを具体例で解説します。

このケースでは、合併後において均等割は下記のように増加します。

| 合併前A社 | 合併後A社 |

| 資本金等の額 700万円 | 資本金等の額 1,200万円※無償減資は引き継がない |

| 均等割 | 均等割 |

| 70,000円 | 180,000円 |

出典:東京都主税局「均等割の税率表」

B社は合併前に300万円の無償減資をおこなっています。仮に、無償減資を合併後に反映させると資本金等の額は900万円となり、均等割の負担額は合併前と同じく70,000円となります。

このように、被合併法人B社の無償減資が引き継がれないことで、均等割の負担額が変わることがあるため注意が必要です。

無償減資をすると均等割を減らせるのか?

前述したとおり、無償減資は「地方税法上の資本金等の額」を減らすことができるため、法人住民税の均等割の負担を小さくすることができます。

ここでは、均等割が減る仕組みについて理解が深まるように、均等割の判定方法について詳しく解説します。

また、無償減資を実行する手順や要点についてもまとめましたので、無償減資をおこなう際の参考にしてください。

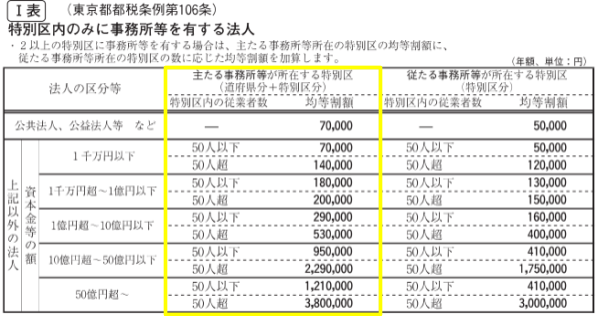

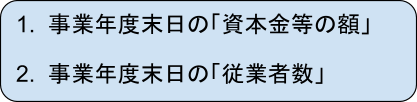

均等割の判定方法

均等割は、次の2つの要素により決定します。

1つめの資本金等の額は、前述した「地方税法における資本金等の額」と「資本金+資本準備金」とのいずれか大きい金額を使用します。

なお、「資本金+資本準備金」が大きくなる場合とは、自己株式の取得等により「資本金等の額が大幅に減少しているケース」などが該当します。

2つめの従業者数は、「50人以下」「50人超」の2種類に区分されます。この「従業者」とは、正社員だけでなく、役員やアルバイトなど給料の支払いを受ける人全員を指します。

無償減資のタイミングがポイント

均等割は「事業年度の末日」の資本金等の額により決定されます。

つまり、確定申告や仮決算をおこなう中間申告の場合には、その申告にかかる事業年度の末日、予定申告の場合には、その前事業年度の末日の資本金等の額が基準となります。

ここでのポイントは、事業年度の途中からでも、無償減資によって均等割を下げることができるという点です。

無償減資は、その手続きに2ヶ月程度の期間を要します。事業年度が終わるまでに2ヶ月程度の期間があれば、当期の申告に間に合う可能性が高いので押さえておきましょう。

なお、無償減資に2ヶ月程度の期間を要するのは、段階を踏んで手続きをする必要があるためです。

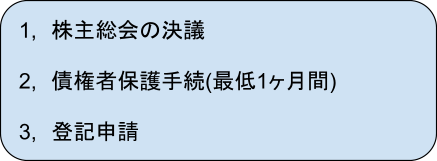

具体的には、下記の手順でおこないます。

減資の際に、一番時間がかかるのは「債権者保護手続」です。

具体的には、減資する旨を「官報」に公告し、知っている債権者に対しては個別に催告します。その後、異議の受付期間を設け、その期間を経過すると手続きが完了するという流れです。

減資は、債権者にも大きな影響があると考えられているため、会社法によってこのような手続きが定められています。

なお、この異議の受付期間は「1ヶ月以上」の期間を設けることとされているので、その他の株主総会や登記手続きとあわせると2ヶ月程度は必要になります。

無償減資をした際の注意点

この章では、無償減資をおこなった場合の税務・会計上の取り扱いについて、具体例を踏まえてわかりやすく解説します。

また、無償減資をすると、登記や届出といった手続きも発生します。提出期限がないだけについ届出を忘れてしまうケースもありますので、しっかり押さえておきましょう。

会計上の仕訳

おさらいになりますが、欠損填補のための無償減資は、STEP1→2の手順でおこないます。また、STEP1とSTEP2を「1年以内」に完了させなければ、均等割を減らすことができないことを再度確認しておきましょう。

具体的な仕訳は、以下のとおりです。

STEP1

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 資本金 | 5,000,000円 | その他資本剰余金 | 5,000,000円 |

STEP2

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| その他資本剰余金 | 5,000,000円 | 繰越利益剰余金 | 5,000,000円 |

別表の書き方

続いて、法人税の申告書である「別表」の書き方についても解説します。

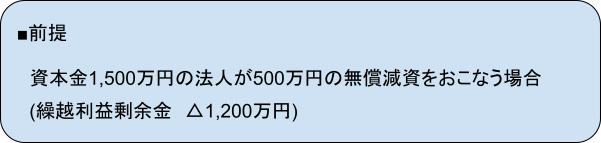

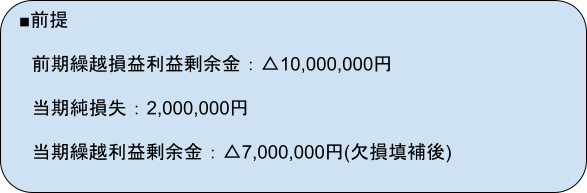

上記に、次の前提を追加します。

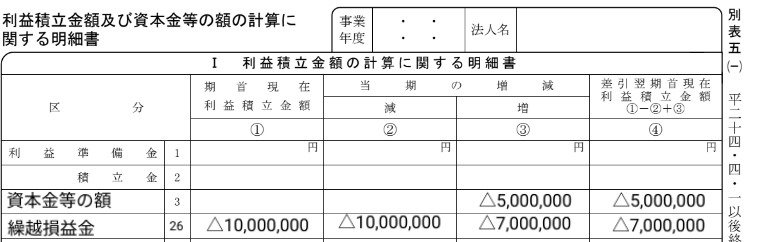

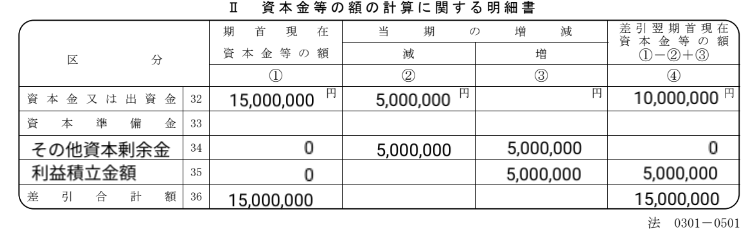

無償減資の場合、単なる科目の振替にすぎないため、利益積立金額と資本金等の額の合計額は変動しません。

詳しくは、下記の別表をご覧ください。

欠損填補がなかった場合、期末の繰越損益金は、期首残高△1,000万円に当期損失の200万円を加算して△1,200万円となります。

欠損填補を500万円計上していることで、期末の繰越損益金は△700万円となっています。

合計すると△1,200万円と同じ結果となります。

資本金等の額の合計額を見ると、無償減資後も変動せず1,500万円ということが分かります。

金銭等による払い戻しがない限りは、株主から出資を受けた金額は変わらないことから、このような取り扱いとなります。

しかし、資本金の額は1,500万円から1,000万円に減額されるため、資本金額で判定される「中小法人の判定」などには効果があります。

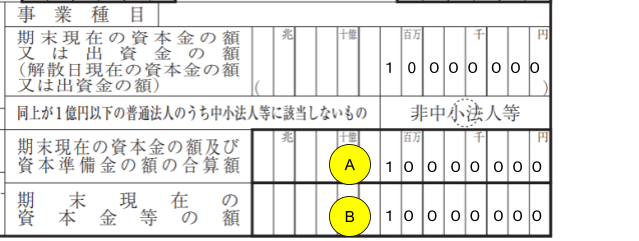

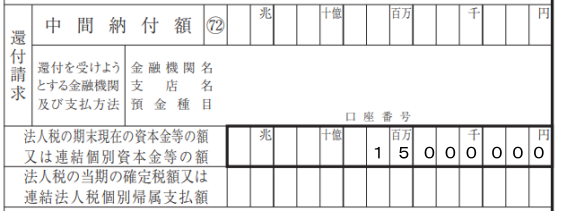

なお、地方税の申告書の記載方法は、以下のとおりです。

第六号様式(用紙右上部分)

出典:東京都主税局「① 中間・確定申告書」

第六号様式(用紙右下部分)

出典:東京都主税局「① 中間・確定申告書」

申告書右上に記載するAとBの金額のうち、大きい方を均等割の判定に使用します。

それぞれ似たような項目ですが、きちんと意味を理解して正しい金額を記載できるように注意しましょう。

登記や届出が必要

前述したとおり、減資をする際には「登記」が必要となります。

資本金額は登記事項となっているため、資本金等の額が減少したときは、各自治体に法人異動届出書を提出する必要があります。

なお、提出時期については明確な期限はありませんが、「速やかに」とされているため注意しましょう。また、税務署・都道府県・市町村とそれぞれに提出が必要だということも、押さえておきたいポイントです。

また、都道府県や市町村へ申告の際は、欠損填補のため減資をおこなったことを証明する書類を添付する必要があります。

例)

・別表5(1)

・株主資本変動計算書

・株主総会議事録

・官報の抜粋

まとめ

この記事では、「合併前」の無償減資が「合併後」の法人住民税均等割において節税策とならない根拠や、無償減資の具体的な手続き、さらには、無償減資で注意したい点についても詳しく解説しました。

1つめのポイントは、被合併法人(合併によって消滅した法人)の無償減資の効果は、合併後には引き継がれない点です。合併後の均等割は、合併法人(合併後に存続する法人)の資本構造に基づいて判定されるということに注意が必要です。

2つめのポイントは、無償減資にはいくつかの手続きがあり、2ヶ月程度の時間がかかるという点です。合併後に無償減資を検討している場合には、この点を踏まえて計画を立てる必要があるでしょう。

無償減資や均等割、合併についてこの記事1つで網羅できるため、無償減資や合併を検討する際にぜひお役立てください。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント