役員報酬額を設定する際に、「どのような基準で役員報酬の金額を設定すればいいのだろう?」や「どのような手順で決めればよいのだろう?」と、悩む方は少なくないでしょう。

役員報酬は従業員の給与とは扱いが異なり、経費にするためのルールがあるため、事前に要点を押さえておく必要があります。

この記事では、役員報酬額を設定する際のポイントや注意すべき点についてわかりやすく解説します。

役員報酬の基礎を知ることで、金額の設定方法だけでなく、正しい節税方法がわかるようになりますので、ぜひ最後までご覧ください。

そもそも役員報酬とは

ここでは、役員報酬の概要や、従業員給与との違いについて解説します。

役員について

役員報酬とは、会社の役員に対して支払われる報酬です。役員には、「取締役」「会計参与」「監査役」「執行役」などが含まれます。

役員は、会社と「委任契約」を結んでおり、これは一般的な従業員の「雇用契約」とは異なります。このため、役員と従業員とでは、主に以下のような違いがあることが特徴です。

まず、委任契約を結んでいる役員は、その報酬が労働に対するものではないため、残業代は支払われません。また、会社に雇用されていないため、雇用保険に加入できません。

一方で、雇用契約を結んでいる従業員は、労働の対価として残業代が支払われ、基本的に雇用保険にも加入します。

なお、役員は企業内に少なくとも1人は必要であり、取締役会を設置する場合は4人以上の役員が必要です。

役員報酬と給与の違い

ここでは、役員報酬と給与の違いについて詳しく解説します。

税法上の取扱いの違い

役員報酬と給与では、税法上の扱いが異なります。

同じ費用でも、税務上の費用として認められるものと認められないものがあります。この「税務上の費用として認められるもの」のみが損金として計上することが可能です。

基本的に、従業員に支払う給与は全額を損金に算入することができますが、役員報酬は損金に算入するための厳密なルールが定められているので、このルールを押さえることが大切です。

役員報酬の決定方法

ここからは、役員報酬を決めるための具体的なステップと、役員報酬の金額を設定する際の基準について解説します。

定款もしくは株主総会で設定する

役員報酬は「定款」または「株主総会の決議」によって設定する必要があります。

中小企業の場合、役員報酬について定款で定めていないことが多いため、通常は株主総会の決議によって役員報酬を設定します。

具体的には、株主総会で総額を決めた後に、取締役会や代表取締役の一任によりそれぞれの役員の報酬額を決めるケースが一般的です。

なお、報酬額の根拠として「議事録」が必要となるため、株主総会や取締役会などの際には、議事録の作成を忘れずにおこないましょう。

なお、報酬額の根拠として「議事録」が必要となるため、株主総会や取締役会などの際には、議事録の作成を忘れずにおこないましょう。

役員報酬の金額を決めるタイミング

役員報酬の総額は、事業年度開始から「3か月以内」におこなわれる「株主総会」で決定しなければなりません。

たとえば、3月末決算の法人であれば6月末までに役員報酬額を決定する必要があるため、株主総会や取締役会などを計画的に実施することが重要です。

なお、3か月以内に役員報酬を定めない場合は「役員報酬を損金に計上できない」ため、この点については細心の注意を払う必要があるでしょう。

売上予測をもとに算出する

役員報酬は、基本的には業績に応じて金額を変更することができません。

そのため、売上や必要な経費などをできるだけ正確に予測し、役員報酬を設定することが必要です。

税負担のバランスを考える

役員報酬は、税負担のバランスから検討することも大切です。

役員報酬を増やして課税所得を抑えた場合、会社が払う法人税等を減らすことが可能です。一方で、役員報酬を増やすと、役員個人の所得税や住民税、社会保険料の負担が大きくなります。

したがって、役員報酬を決定する際には、法人税や所得税等のバランスを考慮する必要があり、そのためには税負担のシミュレーションをおこなうことが有効です。

詳しくは「法人化は節税できる?概要や損するケースについてわかりやすく解説!」で説明していますので、あわせてご覧ください。

役員報酬を損金算入するために

役員報酬を損金に算入するためには、以下の3つの条件があり、そのいずれかに該当している必要があります。

出典:国税庁「No.5211 役員に対する給与(平成29年4月1日以後支給決議分)」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5211.htm

定期同額給与

役員報酬を損金に算入するためには、毎月同じ金額を役員報酬として支払わなければなりません。これを「定期同額給与」といいます。

定期同額給与では、改定事由に該当する場合を除き、役員報酬が増額・減額された場合は、その増額(減額)分については損金として認められません。

つまり、損金に算入する場合は、原則として、1年間は役員の報酬額の変更をおこなってはいけないということです。

そのため、仮に役員報酬を毎月40万円と決めた場合は、基本的に40万円×12カ月の480万円を支払う必要があります。

利益が出そうだからと増額したり、赤字を見越して減額したりすると、その増額(減額)分については損金に算入することができません。

ただし、事業年度開始から3か月以内に株主総会等の決議によって改定がおこなわれる場合は、定期同額給与として認められるため損金算入が可能です。

事前確定届出給与

「事前確定届出給与」とは、役員に支払う賞与のようなものです。

役員の場合、基本的には「定期」かつ「同額」でないと損金算入が認められませんが、事前に届出をし、その届出に記載した「支払日」に「支払金額」を支払った場合に限り、損金算入が認められます。

これは、親族だけで経営をしている場合などは、自由に賞与を出すと納税額を減らすために利益を操作する等の可能性があるためです。

そのため、支払日が1日でも異なったり、支払金額が1円でも違う場合は損金として認められませんので注意が必要です。

なお、届出期限は「株主総会などで決議をした日から1か月以内」か「事業年度開始の日から4か月以内」のいずれか早い方と定められています。

業績連動給与

業績連動給与とは、上場企業など有価証券報告書の報告義務のある場合は、会社の業績に役員の報酬額を連動させることができる制度です。

この制度は、有価証券報告書を作成していない中小企業などは適用できないため、対象は大企業や上場企業になることが一般的です。

役員報酬を変更できるケース

役員報酬は事業年度ごとに金額を決めることができますが、事業が開始してからでは基本的に金額の変更は認められません。

しかし、以下のケースであれば金額を変更しても定期同額給与と認められ、損金算入することができます。

事業年度開始から3か月以内の場合

役員報酬の金額を変更したい場合、事業年度開始から3か月以内であれば、役員報酬の金額を変更しても定期同額給与として認められます。

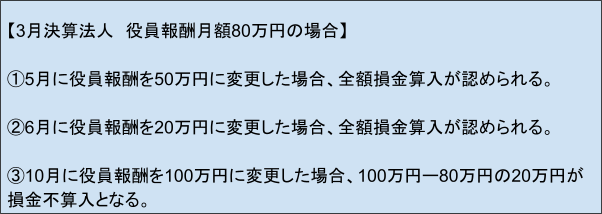

たとえば、3月決算法人の場合、翌年度の4月から6月の間に変更の手続きをおこなえば、役員報酬の金額を変更することが可能です。

上記③ように、事業年度開始から3か月を過ぎてから変更した場合は、変更後の金額(100万円)ー現在の金額(80万円)の差額の20万円分が損金に算入されません。

下図は、3月末決算法人が10月から役員報酬額を変更した際のイメージです。

出典:J-net「役員に対する給与と賞与はどう処理すればいいの?」

上記のように10月から役員報酬額を変更した場合、変更前の80万円と変更後の100万円の差額の20万円が損金に算入されず、10月から3月までの6カ月間の差額(20万円×6カ月の120万円)が損金不算入となります。

事業年度開始から3か月を過ぎてから変更した場合には、全額が損金不算入になるのではなく、変更後との差額の分だけ損金に算入されないということがポイントです。

役員の職位を変更した場合や経営状況が著しく悪化した場合

役員の職制上の変更や職務内容の重大な変更に伴う役員報酬の金額の変更は「臨時改定事由」といい、損金算入が認められる場合があります。

具体的には、会長や社長などの役員の地位の変更があった場合は、当然それに伴って職務や責任も大きく変わるため「臨時改定事由」として認められることが多いでしょう。

上記のほか、経営状況が著しく悪化している場合は「業績悪化改定事由」に該当する可能性があり、報酬を減額した場合のみ損金算入が認められることがあります。

まとめ

この記事では、役員報酬の設定にあたって「何を基準とするべきか」や役員報酬を決める際の「具体的な手順」について詳しく解説しました。

役員報酬は、従業員給与と異なり、損金に計上するための厳しい条件があります。

適切な役員報酬の設定のためには、損金算入のための要件や、金額設定の際の判断基準について理解を深めることが重要ですので、ポイントを押さえておくとよいでしょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント