限界利益とは、売上高から変動費を差し引いた値です。

限界利益はビジネスを継続させていく上で非常に大切な指標ですが、その詳細について理解している方は少ないかもしれません。

限界利益を理解していないと経営状態を明確に把握できず、利益を出しづらくなる可能性もあります。一方で、限界利益を理解し活用できれば、事業の状況把握や目標設定に役立つでしょう。

この記事では、限界利益について詳しく解説します。限界利益と関係の深い損益分岐点についてもわかりやすく解説しますので、ぜひ参考にしてください。

限界利益とは?

限界利益とは売上高から変動費を差し引いた値をいい、固定費をまかなう原資でもあります。

ここでは、限界利益のポイントを押さえるために、限界利益の基礎知識や計算方法、限界利益からわかることについて詳しく解説します。

限界利益の基礎知識

限界利益の基礎的な内容を押さえるためには、まず、以下の内容を理解する必要があります。

● 財務会計と管理会計

● 変動費と固定費

● 売上高と経常利益

ここでは、それぞれについて分かりやすく解説します。

財務会計と管理会計

会計には「財務会計(税務会計)」と「管理会計」があります。

財務会計は、財務の状況を外部(利害関係者等)に伝えるものです。一方で、管理会計は内部向けであり、自社の経営に活かすために作成します。

具体的には、財務会計では損益計算書、管理会計では変動損益計算書などがあり、どちらも法人や個人事業主の財務状況を示す財務諸表の一つです。

損益計算書は、売上から売上原価を差し引いて売上総利益を計算し、残った値から販管費等の費用を差し引いて、最終的に当期純利益を算出する書類です。

また、変動損益計算書では、原価や費用など売上の増減にともない比例する値を変動費とし、家賃や人件費等の売上には比例しない費用を、固定費として計算します。

なお、限界利益が記載されているのは、管理会計の変動損益計算書です。

変動費と固定費

事業活動にかかる費用は、変動費と固定費に分類できます。

変動費とは、企業にかかる経費のうち売上高に比例して増減する経費のことを指し、販売数や生産量にも比例するものです。具体的には、仕入や外注費が該当します。

固定費とは、企業にかかる経費のうち売上高に比例せずに発生する費用です。具体的には、人件費や地代家賃が該当します。ただし固定費は、売上高が上がることで多少の変動が発生する場合があります。

本章では、計算をわかりやすくするために、固定費は一定としています。

なお、変動費と固定費の区分は、業種や各企業の実態によって異なります。一般的に、人件費を固定費として分類する場合が多いと考えられますが、生産量に応じて人件費を変動費として扱うこともあります。

具体的には、生産量に応じて残業代が発生したときに、人件費を変動費として扱うケースがあるでしょう。

また、業種によって区分が変わるケースもあるので、一概にどちらかと断定できない点には注意しましょう。

売上高と経常利益

売上高とは、会社計算規則88条で「損益計算書に表示しなさい」とされているものです。基本的には、事業年度の売上の合計額を指します。

経常利益とは、経常的に得ている利益であり、売上高から仕入や販管費などにかかった費用を差し引いた金額のことです。

なお、限界利益の計算には、売上高と変動費が用いられますので、次の「限界利益の計算方法」で詳しく説明をします。

限界利益の計算方法

限界利益を求めるには、以下の計算式を使用します。

| 売上高 - 変動費 = 限界利益 |

この計算式が示すとおり、売上高から変動費を差し引いた額が限界利益です。また、限界利益は固定費と経常利益の合計額を表します。

たとえば、売上高が400万円で変動費が100万円の場合、300万円(400万円-100万円)が限界利益となり、これには固定費と経常利益が含まれています。

そのため、仮に、限界利益300万円のうち固定費が300万円である場合は、固定費の全額が回収可能である一方で、企業活動の総合的な収益力を表す経常利益は0と判断できます。

限界利益でわかることは?

限界利益を知ることで、企業の収益性とコスト効率を把握できます。

限界利益は事業の売上から直接得られる利益であるため、売上高と連動して増減します。そのため、企業が儲かっているのか、いないのかが確認できるのです。

また、限界利益がわかると「限界利益率」も計算できます。

限界利益率とは

限界利益率とは、限界利益が売上高に対してどれだけの割合を占めているかを表したものです。限界利益率の計算は、以下のようにおこないます。

| (限界利益÷売上高)×100=限界利益率 |

前項の例(売上高400万円・限界利益300万円)の場合、限界利益率は75%((300万円÷400万円)×100)となります。

| (300万円÷400万円)×100=75% |

また、限界利益率は変動率からも算出可能です。変動率は(変動費÷売上高)×100で求められます。

たとえば、変動費100万円で売上高が400万円である場合、変動率は25%((100万円÷400万円)×100)であり、限界利益率は75%(100%-25%)となります。

(100万円÷400万円)×100=25% 100%-25%=75% |

以上が、限界利益率の求め方です。

さらに、限界利益や限界利益率がわかると、損益分岐点を算出することができますので、次章で詳しく解説します。

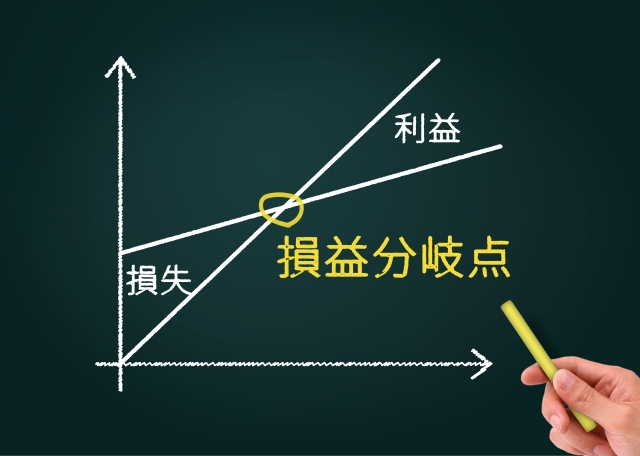

損益分岐点(損益分岐点売上高)とは

損益分岐点とは「利益ゼロ」の状態を指しており、売上と費用が同じ額になることをいいます。したがって、損益分岐点を上回る売上高があると黒字となり、下回ると赤字になります。

損益分岐点の計算方法

損益分岐点の計算方法は、以下のとおりです。

| 固定費÷限界利益率=損益分岐点 |

たとえば、固定費を150万円、限界利益率を75%とすると、固定費150万円÷75%で損益分岐点は200万円と計算されます。

| 150万円÷75%=200万円 |

したがって、損益分岐点の200万円を上回れば黒字となり、下回れば赤字となります。

損益分岐点でわかること

損益分岐点がわかると、利益が出るまでの必要な売上高を把握できたり、目標とする利益から必要な売上を算出できたりします。

たとえば、現在の売上高が180万円で損益分岐点が200万円の場合、20万円超の売上をあげることで黒字化できるなど、状況を的確に判断することが可能です。

限界利益を増やす方法

ここでは、限界利益を増やす方法として、以下の5つをご紹介します。

● 商品の値上げをおこなう

● 販売数を増加させる

● 変動費を抑える

● 固定費を抑える

● そのほかの方法

商品の値上げをおこなう

商品の値上げをおこなうには、取引先にとって納得感のある交渉をおこなうことが大切でしょう。

たとえば、商品価値を高めることで商品の値上げをおこなう場合には、自社商品の付加価値を明確にアピールする必要があります。

また、原材料や光熱費等の高騰によって、やむを得ず商品の値上げをする場合は、エビデンスをもって取引先と交渉し、理解を得ることが大切です。

販売数を増加させる

販売数を増加させる方法としては、1人あたりの購入数を増やしたり、販路を拡大したりする方法があります。

新たな付加価値の提供や、キャンペーンなどの方法も効果的です。

変動費を抑える

変動費を見直すことで、限界利益を増やすことも可能です。

たとえば「在庫のロスは無いか」「現在の原材料費よりも安く仕入れられないか」など、現状の把握をすることで変動費を抑えることもできるでしょう。

固定費を抑える

固定費を抑えるには、人件費やオフィス賃料、光熱費等の見直しが考えられます。

注意点としては、人件費の見直しには慎重な判断が求められるという点です。

やみくもな人件費の削減は、従業員のモチベーションに影響するため、従業員に十分な説明をおこない理解を求めることが必要でしょう。

そのほかの方法

限界利益を増やすために、以下の方法もあります。

・金利を下げる

・新規顧客を開拓する

・リピート率を上げる

それぞれの状況にあわせて検討をおこない、取り入れるとよいでしょう。

まとめ

この記事では、限界利益の計算方法にくわえて、損益分岐点についてもわかりやすく解説しました。

限界利益は経営において重要な指標であり、限界利益を理解することで、事業の状況把握や適切な目標設定が可能となります。

限界利益はビジネスを継続させていく上で非常に大切な指標ですので、安定した経営のためにもポイントを把握しておくとよいでしょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント