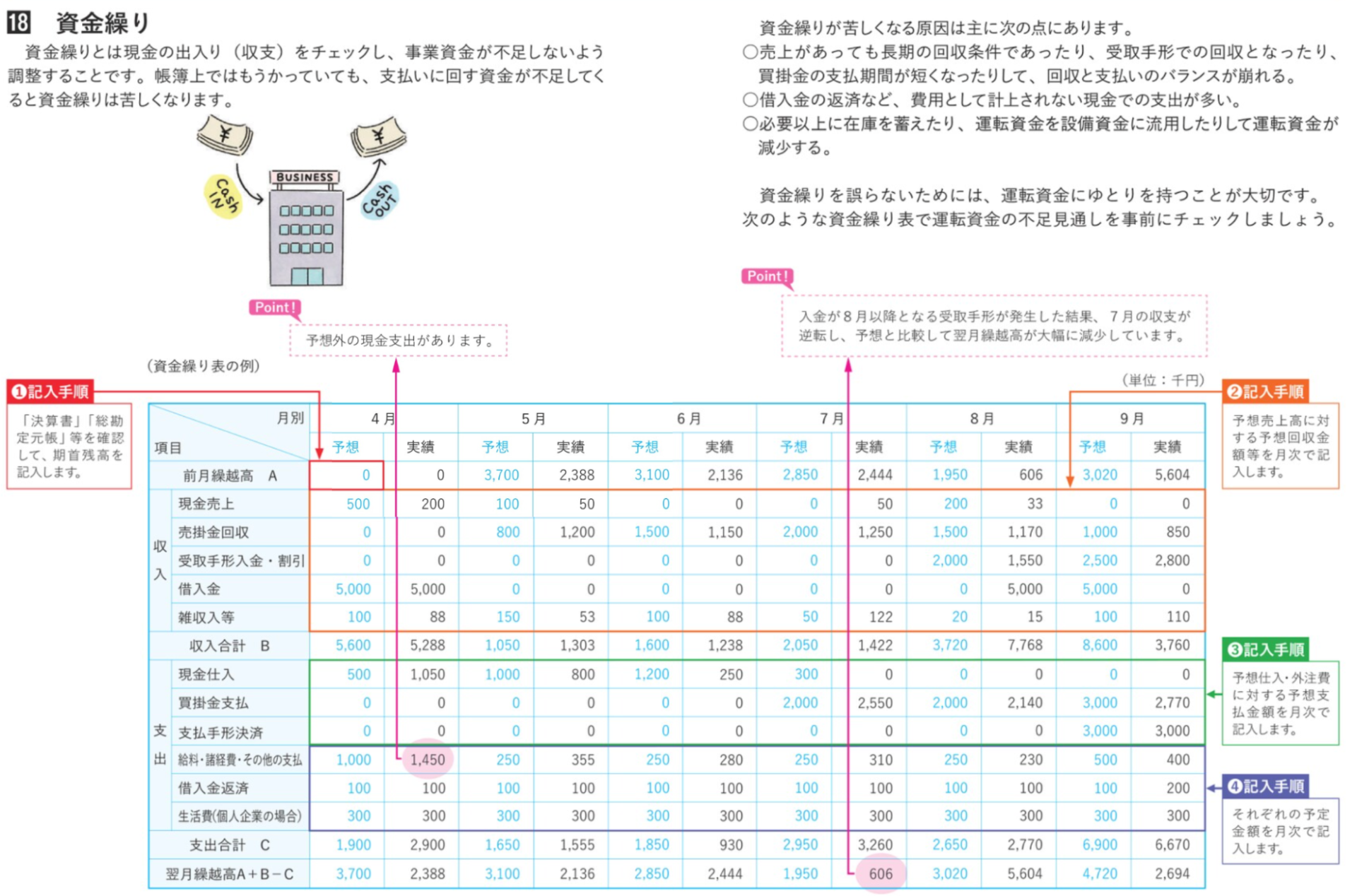

目次

独立して事業を始めたいと考えるなかで、資金調達に悩んでいる方もいるでしょう。

日本政策金融公庫から融資を受けるためには、創業計画書が必要です。創業計画書の作成は、事業をスムーズに進め、成功へ導くための重要なプロセスです。

この記事では、創業計画書の効果的な書き方から、融資を受けるためのポイントまでわかりやすく解説します。

創業計画書に関する「よくある質問」についても詳しく解説していますので、ぜひ最後までご覧ください。

日本政策金融公庫の創業計画書とは?

起業を考えている場合、事業をスタートさせるための資金調達に頭を悩ませているケースも少なくないでしょう。「どこから資金を調達すればいいのだろう?」「銀行からお金を借りるのは難しそう…」と感じている方もいるかもしれません。

そのような悩みを解決するための信頼できるパートナーの一つが「日本政策金融公庫」です。

日本政策金融公庫は国が出資する金融機関で、特に中小企業や個人事業主の方々を対象に融資をおこなっています。しかし、融資を受けるためにはしっかりとした創業計画書を提出し、事業の実現可能性をアピールする必要があります。

ここでは、創業計画書の概要や書き方のポイントについて解説します。

創業計画書の書き方のポイント

日本政策金融公庫から融資を得るための効果的な創業計画書の書き方について、わかりやすく解説します。

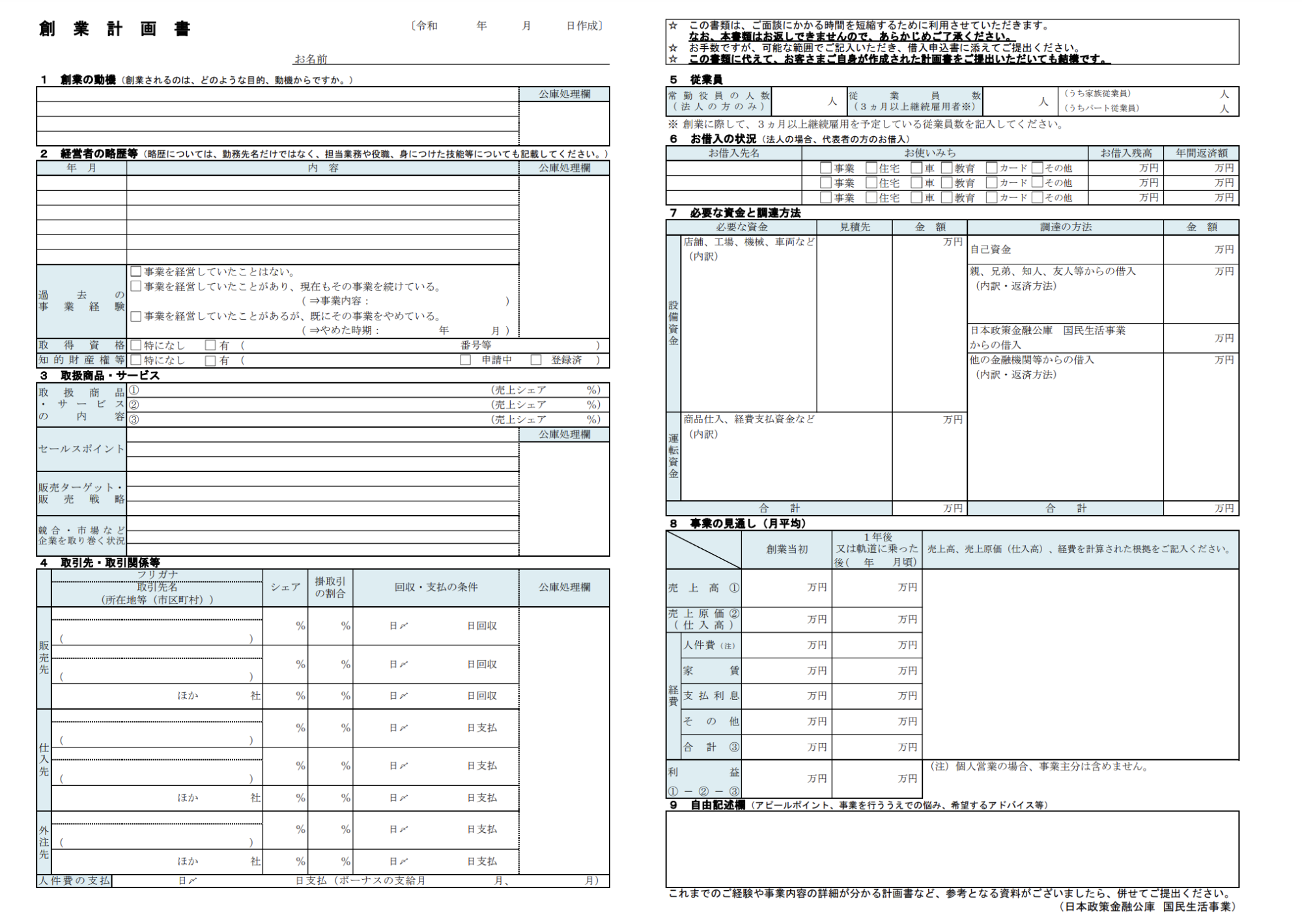

創業計画書とは?

創業計画書は、融資を受けるために作成される「自分のビジネスプランをまとめた書類」です。これには、具体的な事業内容や市場分析、財務計画など事業運営に関わる詳細な情報を含みます。

なお、創業計画書のイメージは以下のとおりです。

出典:日本政策金融公庫「創業計画書」

この計画書は、金融機関に対して、あなたの事業が成功する見込みがあることを示し、資金を調達するための重要な書類となります。

また、上記のほかにも、創業計画書の作成には以下のようなメリットもあります。

創業計画書の書き方・融資を受けるためのポイントは?

創業計画書は、以下のポイントを押さえると融資が通る可能性が高まります。日本政策金融公庫の「創業の手引き」をご覧いただきながら、以下のポイントをご確認ください。

| 創業の動機: 情熱: 事業に対する情熱やビジョンが伝わるように記述します。 市場のニーズ: どのような市場のニーズに応えるために創業するのかを明確にします。 解決策: どのようにしてそのニーズを満たすかの「具体的な解決策」を示します。 経営者の略歴等: 経験: 経営者の過去の経験が、事業にどのように貢献するかを具体的に記述します。 スキルセット: 事業運営に必要なスキルや知識を持っていることを強調します。 過去の実績: 事業に関連する過去の成功事例や実績を挙げます。 取扱商品・サービス: 独自性: 商品やサービスの独自性や競争力を詳細に記述します。 市場適合性: 市場との適合性、顧客のニーズにどう応えるかを説明します。 開発計画: 商品やサービスの開発段階や今後の展開計画を記述します。 取引先・取引関係等: 信頼性: 取引先との信頼関係を築いていることをアピールします。 多様性: 取引先の多様性を示し、リスク分散ができていることを示します。 従業員数: 適正規模: 事業規模に見合った従業員数を示し、その根拠を説明します。 人材計画: 将来的な採用計画や人材育成についての計画を明記します。 お借入の状況: 返済能力: 現在の借入状況とそれに対する返済計画を示し、返済能力があることをアピールします。 必要な資金と調達方法: 詳細な内訳: 必要な資金の具体的な内訳とその使途を詳細に記述します。 合理的な調達計画: 自己資金の比率、他の融資機関との組み合わせなど、調達計画の合理性を説明します。 事業の見通し: 具体的な数値: 収益予測をはじめとする、財務計画に関する具体的な数値を提示します。 現実的な予測: 楽観的すぎず、慎重かつ現実的な事業展望を記載します。 自由記述欄: 追加情報: 上記の項目でカバーしきれなかった事業の魅力や、熱意を伝える情報を加えます。 差別化ポイント: 他の申請者と差別化できる、独自の強みや特色を強調します。 |

これらのポイントに注意して創業計画書を作成することで、融資審査において事業計画が説得力を持ち、審査が通る可能性が高まります。

特に、収支計画と返済計画は、融資審査の際に重視されるため、以下のポイントを押さえておくとよいでしょう。

| 収支計画のポイント: 正確な費用見積もり: 初期投資や運営コストを現実的に見積もり、収入とのバランスを取ります。 保守的な収入予測: 収入は楽観的ではなく保守的に予測し、リアルな市場の状況を反映させます。 リスクを含めた計画: 経済状況の変化や予期せぬ出費に対応できるよう、リスクを考慮した計画を立てます。 返済計画のポイント: 現実的な返済スケジュール: 収支計画に基づき、無理のない返済スケジュールを立てます。返済額が収益に見合っていることが大切です。 返済原資の明確化: どの収益が返済に充てられるのかを明確にし、返済の優先順位を設定します。 緊急時の計画: 不測の事態に備えた緊急資金の計画や、事業が計画通りに進まなかった場合の返済計画の見直しについても考慮に入れます。 |

これらのポイントをしっかりと計画に反映させることで、融資の審査時に評価されやすくなり、融資に通る可能性が高まります。常に、現実的なアプローチを心がけるとよいでしょう。

取扱商品・サービス

提供する商品やサービスは「何を売るのか」「それがどのように顧客のニーズに応えるのか」「競合他社と比べてどのような優位性があるのか」を明確にすることが重要です。

| ・商品・サービスの説明: 商品やサービスの特徴や利点を詳しく説明します。 ・顧客ニーズへの対応: なぜ、市場があなたの商品やサービスを必要としているのかを説明します。 ・競合他社との比較: 自社の商品やサービスが競合他社と比べてどのように優れているのか、または異なるのかを述べます。 |

これにより、金融機関に対して、あなたのビジネスが市場で成功する見込みがあることを示すことができます。

創業計画書の「7 必要な資金と調達方法」と「8 事業の見通し」の記載ポイント

ここでは「創業計画書」における「7 必要な資金と調達方法」「8 事業の見通し」をどのように記載したらよいかについてわかりやすく解説します。

運転資金の設定ポイント

運転資金の設定は、創業計画において非常に重要です。運転資金とは、事業の日々の運営に必要な資金のことで、売上が発生するまでの間や売上から入金されるまでの期間をカバーするために必要となります。

そのため、以下のポイントを踏まえた運転資金の設定がとても重要です。

| 収支予測に基づき設定: 運転資金は収支予測を元に設定します。これにより、予期しない支出があった場合でも、一定期間は安定した経営を続けられるようになります。 売上が安定するまでの資金を確保: 売上が安定し、キャッシュフローが正常に回り始めるまでの期間と、支払いサイト(例えばクレジットカード売上が多い場合は、入金までの期間を1ヶ月と見積もるなど)を考慮した運転資金を確保しましょう。これにより、売上からの入金が遅れたとしても、事業運営に必要な資金に困ることがありません。 必要経費の明確化: 運転資金の中で特に重要なのは、仕入れ費用、家賃、人件費です。これらは事業を継続する上で必須の経費であり、業種によっては、マーケティング費用や研究開発費など、他の経費も必要になることがあります。 |

運転資金の設定は事業の性質によって異なりますが、上記のポイントを踏まえて実際の事業運営に即した現実的な計画を立てることが、融資を受けやすくするためには不可欠です。

融資の希望額について

創業者が希望額どおりに融資を受けるには、日本政策金融公庫の信頼を得ることが不可欠です。具体的には、以下のポイントを押さえるとよいでしょう。

| 金額の妥当性: 根拠ある見積もり: 設備投資や運転資金など、融資で賄う費用が実際に必要なものであることを示すための明確な根拠が必要です。 市場価格との比較: 市場価格を調査し、見積もりが適正であることを証明できる資料を用意しましょう。 返済能力: 収益予測: 現実的な収益予測を提出し、返済計画が実行可能であることを示します。 財務計画: 融資後の財務状況を考慮した詳細な財務計画を立て、返済に対する具体的なアプローチを示します。 やる気(事業への熱意): 事業計画の具体性: 事業計画の中で、創業者の熱意やビジョンが具体的に表れている必要があります。 過去の実績: 関連する業界や分野での経験や成果を示し、事業に対するコミットメントをアピールします。 |

日本政策金融公庫は、これらのポイントを総合的に評価し、創業者の事業計画とその実現への意欲を重視して融資の決定をおこないます。

そのため、創業者はこれらの要素をしっかりと反映させ、融資を受ける能力があることを証明する必要があります。

開業時に必要な初期投資の洗い出し方

開業時に必要な初期投資とは、事業をスタートさせるために必要な資金のことを指します。代表的なものは、以下のような項目です。

| ・物件の購入・レンタル費: 店舗やオフィススペースの購入またはレンタルにかかる費用。 ・設備投資: コンピューターや工作機械など、事業運営に必要な設備の購入費用。 ・備品・消耗品費: 事務用品や製品製造に必要な材料の購入費用。 ・ライセンス・許認可取得費用: 事業を合法的に運営するために必要なライセンスや許認可の取得費用。 ・マーケティング・広告費: オープニングイベントやプロモーションのための広告費用。 ・人件費: 開業時に雇う従業員の給与や研修費用。 ・保険料: 事業運営に関わる各種保険の加入費用。 |

これらの費用をリストアップし、具体的な金額を計算することで、開業に必要な資金を把握できます。

収支予想の作り方

収支予想とは、将来の一定期間における収入と支出を予測したものです。以下のステップに沿って、作成するとよいでしょう。

| ・収入の予測: 商品やサービスの販売から得られる予想収入を計算します。市場調査をおこない、販売価格と販売数量を見積もります。 なお、過度に楽観的な予測は避け、できるだけ実際の市場データに基づく客観的な予測をおこなうことが重要です。 ・固定費の計算: 家賃や人件費、保険料など、売上高に関わらず一定の支出となる費用を計算します。 なお、新規事業では予想外の固定費が発生することもあるため、少し余裕を持った計算をすることが望ましいといえます。 ・変動費の計算: 売上高に比例して変動する費用で、例えば原材料費や販売手数料など売上の伸びに応じて増える費用を計算します。 なお、売上が増えれば増えるほど変動費も増加するので、売上と変動費の関係を正しく理解することが大切です。 ・収支の差額計算: 予想収入から予想支出を差し引き、収支の差額を計算します。 この収支予想を元に、事業が利益を生み出す見込みがあるかどうかを判断できます。 なお、一度に大きな利益を見込むのではなく、実際に事業が安定して利益を出すまでの時間も考慮に入れることが大切です。 |

キャッシュフロー予測の作り方

キャッシュフロー予測は、一定期間内における現金の流れを予測するものです。以下のように作成します。

| ・期間の設定: 予測する期間を決定します。月単位、四半期単位など、事業の特性に合わせて設定しましょう。 ・初期現金残高の記入: 予測期間開始時点の現金残高を記入します。 ・現金収入の予測: 予測期間内に得られると見込まれる現金収入を計算します。 ・現金支出の予測: 予測期間内の現金支出を計算し、リストアップします。 ・最終現金残高の計算: 初期現金残高に現金収入を加え、現金支出を引き、最終的な現金残高を計算します。 |

このキャッシュフロー予測をもとに、事業が現金不足に陥らないよう適切な資金管理をおこなうことができます。

出典:日本政策金融公庫「創業の手引き」

創業計画書を書くにあたっての事業戦略の考え方

事業を成功に導くためには、アイデアを実現するための明確な戦略が必要です。このセクションでは、創業計画書を作成する際の「事業戦略の立て方」に焦点をあてて解説します。

販売戦略の立て方

販売戦略とは、どこに出店するのか、どんな人をターゲットにするのかなど売上を伸ばすために戦略を考えることです。具体的な方法は、以下の通りです。

| ・ターゲット市場の特定: どの顧客層に商品やサービスを提供するかを明確にします。 ・競合分析: 同業他社との比較をおこない、自社の強みや弱みを把握します。 ・価格設定: コストと市場の状況を考慮して、商品やサービスの価格を設定します。 ・販売チャネルの選定: 直販や代理店、オンライン販売など、どのチャネルを利用するかを決めます。 ・プロモーション計画: 商品やサービスを市場に広めるための広告や販促活動を計画します。 |

価格戦略の重要性

価格戦略は、販売価格をどのように設定するかを決める重要なプロセスです。価格戦略は以下の3点を確保する観点で重要です。

| ・収益の確保: 適切な価格設定は、コストを上回る収益を生み出し、事業の利益を保証します。 ・競争力の確保: 市場の競合他社と比較して、自社の商品やサービスの価格が適切であれば、競争力を持つことができます。 ・顧客認識度の確保: 価格は顧客が商品やサービスを評価する重要な要素であり、適切な価格設定によって正しいブランドイメージを築くことができます。 |

運営管理のポイント

運営管理とは、日々の業務を効率よく、かつ効果的に運営することを指します。以下のポイントを押さえましょう。

| ・業務プロセスの最適化: 業務の無駄を省き、プロセスを効率化します。 ・品質管理: 商品やサービスの品質を一貫して維持し、顧客満足度を高めます。 ・人材管理: 従業員のスキルとモチベーションを高め、生産性を向上させます。 ・財務管理: 予算を適切に管理し、財務の健全性を保ちます。 ・リスク管理: 事業運営に関わるリスクを把握し、適切な対策を講じます。 |

これらのポイントをしっかり把握し、日々の運営に活かすことが重要です。

創業計画書についてよくある質問

ここでは、創業計画書に関する「よくある質問」について解説します。

創業計画書はなぜ書く必要があるのか?

創業計画書を書く必要がある主な理由は、事業の目標や計画を明確にし、その実現可能性を評価するためです。具体的には、以下の点が挙げられます。

| ・ビジョンの明確化: 自分自身で事業の方向性や目標をはっきりとさせることができます。 ・計画の具体化: 事業を進める上での具体的なステップや、必要なリソースを洗い出します。 ・資金調達: 創業計画書は銀行に対して、事業の計画やその実現可能性を示す重要な書類となります。 |

銀行ではなく日本政策金融公庫で創業時に融資を受けるメリットは?

日本政策金融公庫での融資を選ぶメリットはいくつかありますが、主なものは以下のとおりです。

| ・低利率: 一般的に、日本政策金融公庫の融資利率は、銀行に比べて低く設定されています。 ・長期返済: 融資の返済期間が長いため、月々の返済額を抑えることが可能です。 ・創業支援の充実: 創業に関するセミナーやコンサルティングを提供しており、事業を始める際のサポートが充実しています。 |

融資を受ける際の注意点はなにか?

日本政策金融公庫で融資を受ける際には、以下の点に注意が必要です。

| ・返済計画の重要性: 融資を受けた資金は必ず返済する必要がありますので、事業の収益とバランスを取りながら、確実な返済計画を立てることが重要です。 ・十分な情報提供: 融資を受けるためには、事業計画の信頼性を示すために、十分かつ正確な情報を提供する必要があります。 ・条件の理解: 融資契約にはさまざまな条件がついていますので、それらをよく理解し、遵守する必要があります。 |

これらのポイントを押さえ、慎重に融資を利用することが重要です。

まとめ

この記事では、創業計画書の基本的な書き方や事業戦略の考え方など、日本政策金融公庫から融資を受けるためのポイントについてわかりやすく説明しました。

創業計画書の作成は決して難しいものではありませんが、融資に通りやすい事業計画書を作成するためには、ポイントを押さえて正確かつ詳細に計画を練ることが大切です。

事業をスムーズに進め成功へ導くためにも、事業内容を明確にし、市場を正確に分析したうえで創業計画書を作成するようにしましょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント