この記事を執筆・監修した人

- シェルパ税理士法人 代表社員 税理士

四大会計事務所系税理士法人勤務後、2018年に弊所参画

一般的な法人税務に加えてM&Aを中心とした組織再編、国際税務、なども得意分野とする。

上場準備会社の支援も行なっている。

会社役員が急に亡くなった場合に備えて、死亡退職金の準備は出来ていますか?

長年の苦労に報いるため、また、役員の遺族が少しでも多くのお金を受け取れるよう、死亡退職金の支給を適切におこなうことが大切です。

前回の記事では

- 通常の退職金との違い

- 相続税の扱いと非課税枠

- 支給時期による税の違い

- 規程整備と決議の重要性

などを、わかりやすく解説しました。

第2弾となる今回の記事では、役員の死亡退職金について、支払い時期による課税対象額の違いをシミュレーションしながら徹底解説します。

また、役員死亡退職金の支給額を決めるための規程がなかった場合の対応策についてもわかりやすく説明していますので、役員の死亡退職金の支払いについてお悩みの方は、ぜひ最後までご覧ください。

【シミュレーション】相続税・所得税それぞれの課税対象額を知ろう!

前回の記事で解説したように、死亡退職金は、支給する時期によって税金の扱いと課税対象額は大きく変わります。

ここでいう課税対象額とは、実際に税金の計算のもとになる金額のことです。

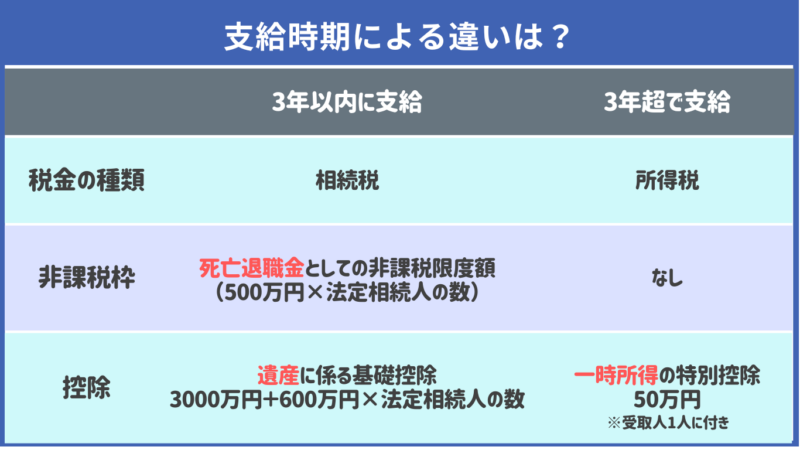

死亡から3年以内に支給すると“故人の残した財産”とみなされ、相続税の対象になるため、非課税枠や基礎控除が使えて課税対象額が小さくなります。

しかし、死亡から3年を過ぎて支給すると“受取人自身の収入”と判断され、所得税の対象となり、非課税枠が使えないため、課税対象額が大きくなってしまいます。

ここでは、支給時期によって、どれくらい課税対象額が変わるのかをシミュレーションしながら確認してみましょう。

支給時期で課税対象額はどれだけ変わる?

まずは、支給時期によって非課税枠の有無や控除額の違いを確認してみましょう。

上記のように、死亡から3年以内に支給すると、相続税として扱えるため非課税枠が利用できるうえに控除額も大きくなります。

非課税枠が利用できたり、控除額が大きくなったりすると、課税対象額はどのように変化するのかをシミュレーションしながら確認してみましょう。

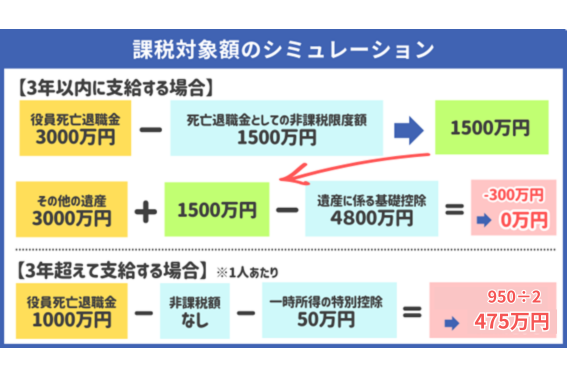

なお、シミュレーションの前提条件は、以下のとおりです。

- 法定相続人:1人(妻)

- 死亡退職金:3000万円

- その他の遺産:3000万円

このように、死亡して3年以内に支給した場合には、非課税枠が大きいうえに遺産に係る基礎控除も使えるため、課税対象額がゼロになりやすく、納税が不要になることが多くなります。

一方、死亡から3年を超えて支給した場合、非課税枠は使えないうえに控除額も少ないため、課税所得額が数百万単位になることが多く、税負担が発生しがちです。

死亡から3年を超えて支給するケースは稀ではありますが、死亡から3年以内に支給できるよう早めの手続きを心がけましょう。

違いは課税対象額だけ?

支給時期による影響は、死亡退職金を受け取る際の課税所得額だけでは済まないケースもあります。

故人が自社株を保有していた場合、その退職金を「会社の負債(マイナス財産)」として計上できなくなるため、会社の株の評価額が上がり、結果として遺族が負担する「自社株の相続税」まで高くなってしまいます。

そのため、3年を超えると「退職金にかかる税金(所得税)」に加え、「自社株にかかる税金(相続税)」も高くなり、ダブルで負担が増える可能性がある点に注意しましょう。

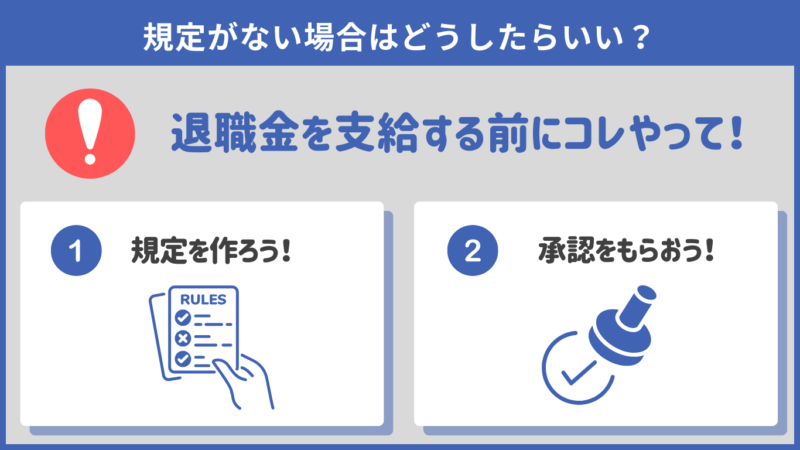

規程がなかった場合どうしたらいい?

役員の死亡退職金を支給しようと思っても、「社内に規程を作っていなかった」というケースは少なくありません。

ここでは、規程がない場合の問題点と、今すぐできる対処法を紹介します。

規程がないとどうなる?

役員退職金の規程を設けていない会社は、珍しくありません。

しかし、明確な基準がないまま退職金を支給すると、税務上のリスクが高まります。

たとえば、根拠のない高額な支給をおこなうと、税務署から「功績に見合わず過大な支給だ」と判断され、損金として認められない可能性があり、結果的に、会社の法人税が増えるおそれがあります。

また、支給額をめぐって遺族や他の役員との間でトラブルになるケースもあるため、「会社としてどのように支払うのか」を明文化しておくことが、経営リスクを防ぐ第一歩です。

規程がないならコレをやろう!

規程なしで支給すると「その場対応の会社都合」とみなされ、損金算入が否認される可能性が高まります。

ここでは、規程がない場合の対処法を紹介します。

規程を作ろう!

死亡退職金を支給する前に、「役員退職金規程」を整備することが大切です。

規程を作る際には、以下のような内容を明確に記載しておきましょう。

- 支給対象となる役員の範囲

- 支給額の算定方法(功績倍率など)

- 支給手続きの流れ

- 死亡時の支給に関する特例

業績や他の役員とのバランスも考慮し、根拠を示せる金額に設定することが大切です。また、最終的には税理士などの専門家に確認し、適正額を決めましょう。

株主総会を開催しよう!

役員退職金は、原則、株主総会での承認が必要です。

死亡による退職金の場合も同様で「死亡により退任した役員に対し、功績をたたえて支給する」など、支給の要旨を議事録に残しておきましょう。

この議事録は、税務署に説明する際の重要な資料になります。支給額の根拠や過去の支給実績なども合わせて保管しておくと安心です。

役員死亡退職金を支払う際の注意点

役員の死亡退職金は、「金額」「時期」「手続き」の3つが重要なポイントになります。

とくに中小企業では、資金繰りや手続きの遅れがトラブルにつながることもあるため、注意が必要です。

資金繰りに注意しよう!

死亡退職金はまとまった金額になることが多いため、会社の資金繰りに影響する場合があります。

急な支出に対応できず事業資金を圧迫してしまわないよう、また、万一のときにも会社経営に支障をきたさないよう、あらかじめ保険に加入しておくなど資金計画を立てておくことが大切です。

正しく手続きしよう!

支給の際には、受け取る遺族の範囲や金額の内訳を明確にし、公平な対応を心がけましょう。

税務調査があった場合にも、支給の根拠をきちんと説明できるようにしておくことが大切です。

支給日や金額を記載した「退職金支給決定書」など書類は、社内で必ず保管しておきましょう。

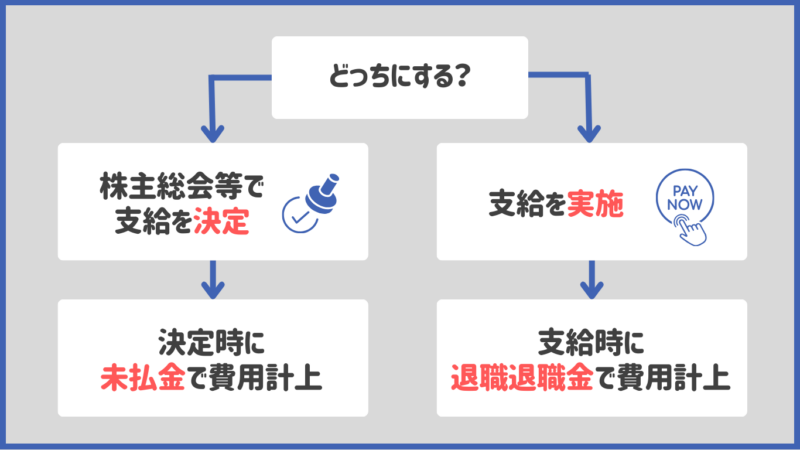

会計処理のタイミングに注意しよう!

会計上は、支給を決定した時点で「未払金」として計上します。

決算をまたぐときは、どちらで処理するかを検討し適正に処理する必要があります。

また、処理の時期を誤ると、損金算入のタイミングがずれてしまうことがあるため注意が必要です。

実際の支給が後日になる場合でも、支給を決定した日を明確にしておきましょう。

まとめ

役員の死亡退職金は、功績をたたえる意味だけでなく、残された家族の生活を支える大切な資金です。

しかし、支給の時期や金額を誤ると、税金の負担が増えたり、損金として認められなかったりするおそれがあります。

この記事で解説したように

- 死亡から3年以内の支給で「相続税の非課税枠」を活用する

- 規程を整備し、株主総会で正式に承認する

- 資金計画や保険で備える

これらを実践することで、リスクを抑えながら遺族に誠実な対応ができます。

もし今、役員退職金の規程がない場合は、いざというときに慌てず対応できるよう、早めに整備を進めておきましょう。

お問い合わせ

ご依頼及び業務内容へのご質問などお気軽にお問い合わせください

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント