目次

事業承継税制(法人版)の特集コラムの第3回となる今回は、制度の適用を受けた「その後」に焦点を当てて解説します。

この制度は「申請が終われば完了」といったものではなく、むしろ本番は手続き完了後から始まります。

事後管理を誤ると納税猶予が取り消され、多額の税金や利子税が一度に発生する可能性があるのです。

事業承継税制は、一度適用を受ければ税金が永久に免除されるという単純なものではなく、あくまで納税を「猶予(先送り)」されている状態です。

将来にわたって要件を守り続けなければ、せっかくの納税猶予が取り消され、多額の税金と利子税が一度に発生するリスクを抱えています。

今回の第3回コラムでは、制度利用後に経営者と後継者が直面する課題、納税猶予が取り消される具体的なケース、そして制度を「確実に成功」させるための実務ポイントを解説します。

なお、事業承継税制の概要と特例承認計画の提出期限については第1回【法人版】事業承継税制を徹底解説|提出期限は令和8年3月31日で、適用要件のチェックと手続きの流れについては、第2回【法人版】事業承継税制活用のための完全ガイド~対象要件と手続きの流れを徹底解説~で説明しています。

あわせて、ご確認ください。

意外と知らない?制度利用後に待ち受ける課題

事業承継税制(法人版)は、後継者への自社株式の承継に伴う相続税・贈与税を大幅に軽減できる非常に強力な制度です。

しかし、そのメリットばかりが注目される一方で、制度を適用した「その後」に求められる事後管理については、意外と知られていません。

制度を利用した多くの経営者が口を揃えて言うのは、

「申請よりも、終わった後の管理のほうがずっと大変」

ということ。

この見えにくい負担を正しく理解しておくことが、活用成功の鍵となります。

ここでは、制度利用後に待ち受ける課題と、納税猶予が取り消される典型的なケース、そして制度を確実に成功させるためのポイントをわかりやすく解説します。

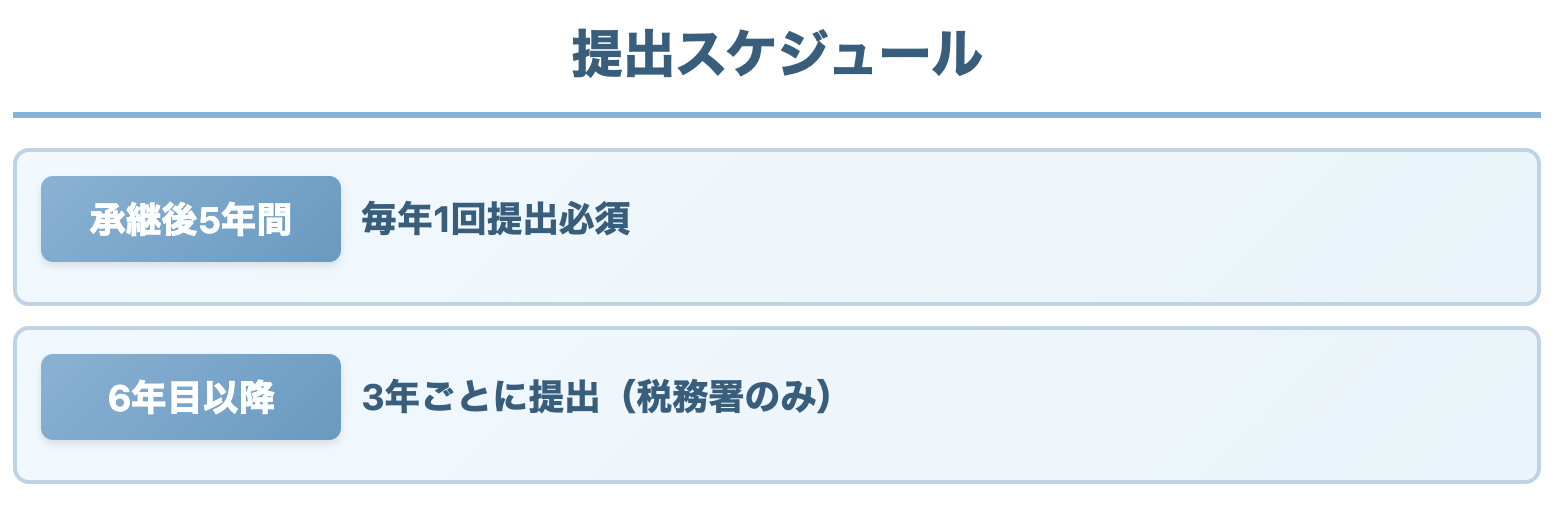

【継続届出書】最初5年は毎年、その後は3年毎に提出しなければいけない

制度利用後の最も重要な義務が「継続届出書」の提出」 です。

※ 第3章 都道府県知事への報告について(中小企業庁)を加工して作成

書類の内容は複雑ではありませんが、提出を忘れた場合や記載内容に誤りがあった場合、納税猶予の取り消しにつながる可能性があります。

なお、届出書は「税務署」と「都道府県知事」への提出が必要です。

都道府県知事への届出は承継後5年間で終わるため、その後も3年ごとに続く税務署への届出を失念しないよう注意しましょう。

雇用を維持しなければいけない

旧制度では「事業承継後5年間平均で、雇用の8割の維持」が必須でしたが、「特例措置」では、雇用要件が大幅に緩和され「弾力化」※とされています。

「弾力化」とは、雇用を維持できなかった理由について、認定支援機関の所見を記載した書面の提出が必要というものです。雇用維持のハードルは下がっているものの、実務上の負担が発生します。

更に、理由が経営の悪化であった場合、認定支援機関から指導及び助言を受け、その内容を記載した書面を別途提出することになります。

雇用状況の記録と継続届出書での報告にくわえ、必要に応じて、雇用維持が難しい事情を説明できる状態にしておく必要があります。

※国税庁ホームページNo.4148 非上場株式等についての相続税の納税猶予及び免除の特例等(法人版事業承継税制)

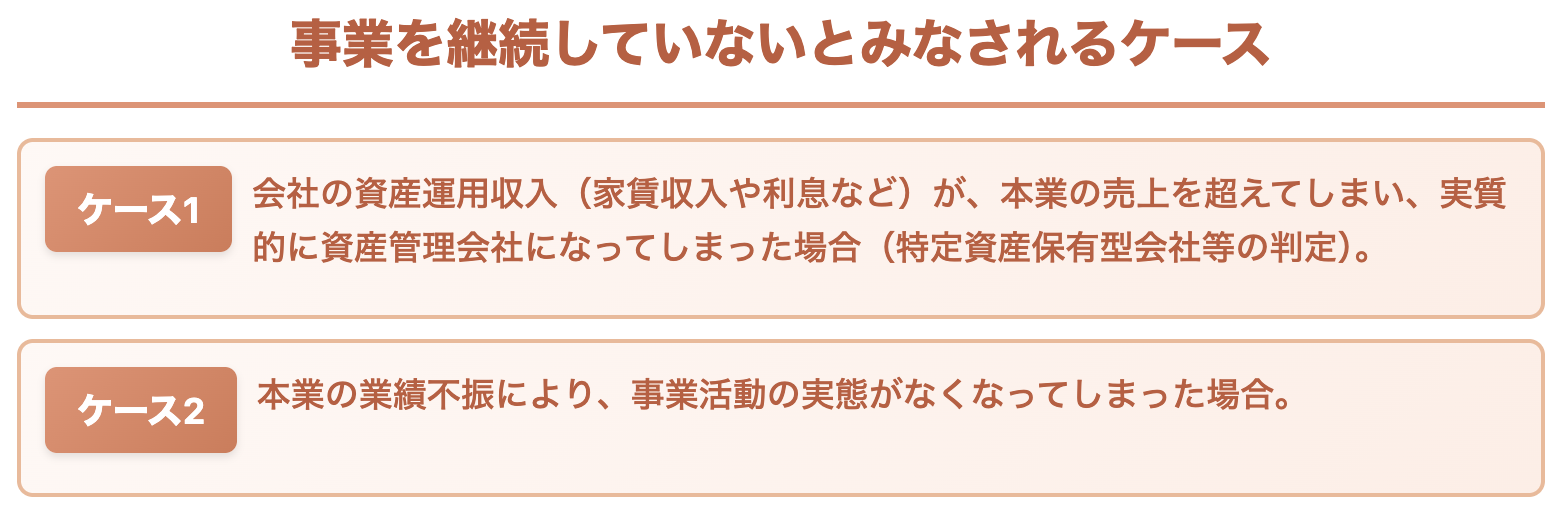

事業を継続し続けなければいけない

制度の根幹となる要件が 「事業が継続されていること」 です。承継後5年間は、事業を休止したり廃止したりすることはできません。

特に、業績悪化により一時的に事業縮小したい場合でも、一定の要件を保持する必要があるため、後継者・役員への負担は想像以上に大きくなります。

ここで問題になるのが、制度上の「事業継続」の定義です。

たとえば、以下のようなケースは「事業を継続していない」とみなされるリスクがあります。

納税猶予が取り消しになるケースとは?

制度を利用する上で最も恐ろしいのが「認定の取り消し(納税猶予の打ち切り)」です。

取り消し事由は多岐にわたりますが、ここでは実務上起こりやすく、特に取り消しに直結しやすい典型的なケースを紹介します。

継続届出書を提出しなかった

前述した「継続届出書」ですが、これが、取り消し理由の多くを占めます。

たった1回の提出漏れでも、原則として納税猶予が取り消されます。

提出期限は年1回ですが、他の税務申告よりも提出期限がわかりにくく、担当者の入れ替わりなどによる管理の怠りからミスが起こりがちです。

提出忘れは「うっかりミス」と捉えられがちですが、制度上は非常に重いペナルティにつながります。

専用の期限管理システムやカレンダーを作るなど、仕組みでミスを防ぐことが重要です。

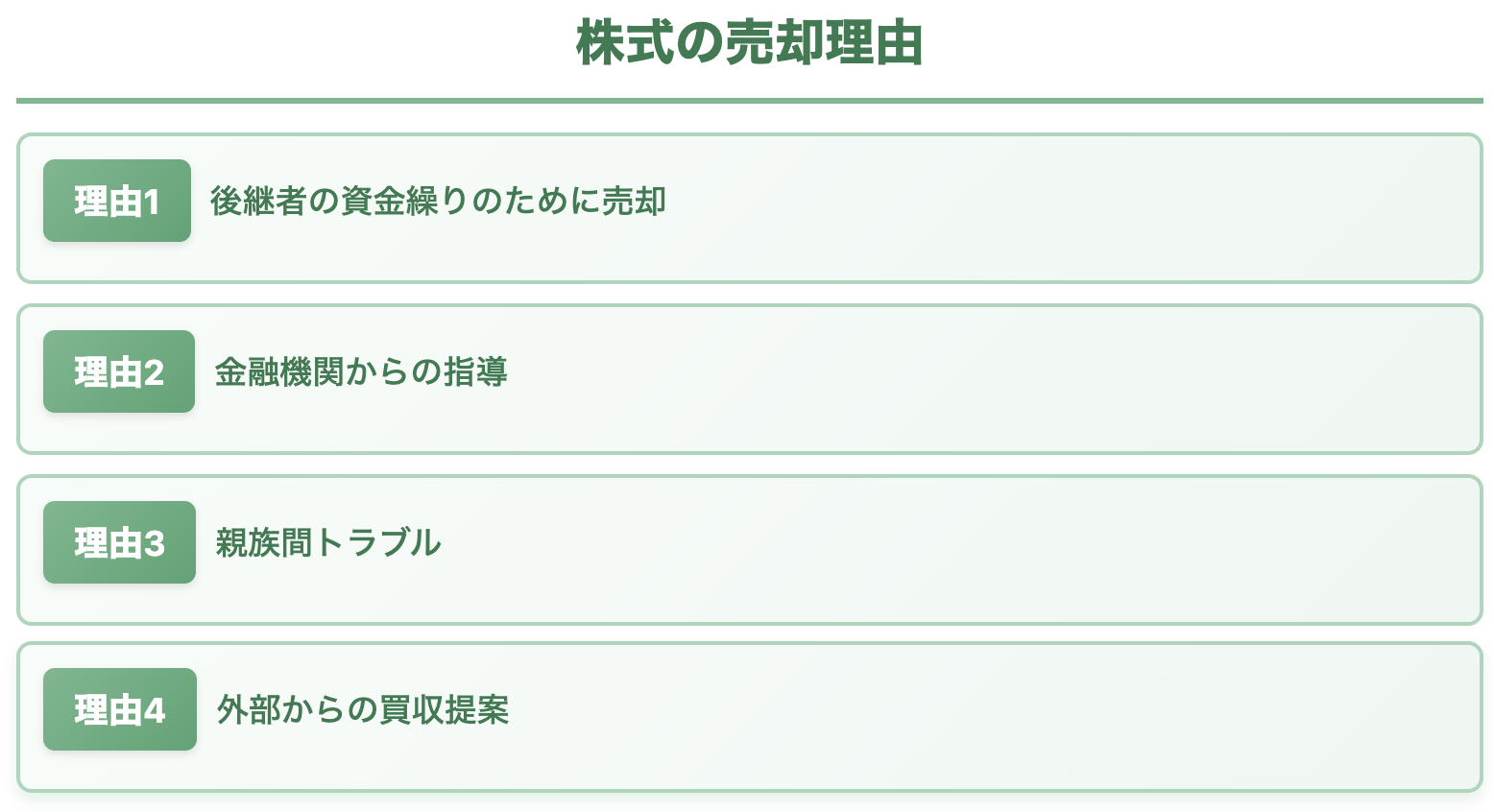

株式を売却してしまった

納税猶予の対象となっている株式は、承継後5年間、売却・譲渡が原則禁止されています。

納税猶予の対象となっている「自社株式」は、いわば「担保」に入っている状態です。これを勝手に処分することは許されません。

また、次の後継者へ贈与(免除・猶予の引き継ぎ)する場合を除き、勝手に配偶者や子供へ株を移すこともできません。

株式移動は、事業承継税制の根幹を揺るがします。

以下のような理由で株式の売却がおこなわれた場合、納税猶予はほぼ確実に取り消されますので注意が必要です。

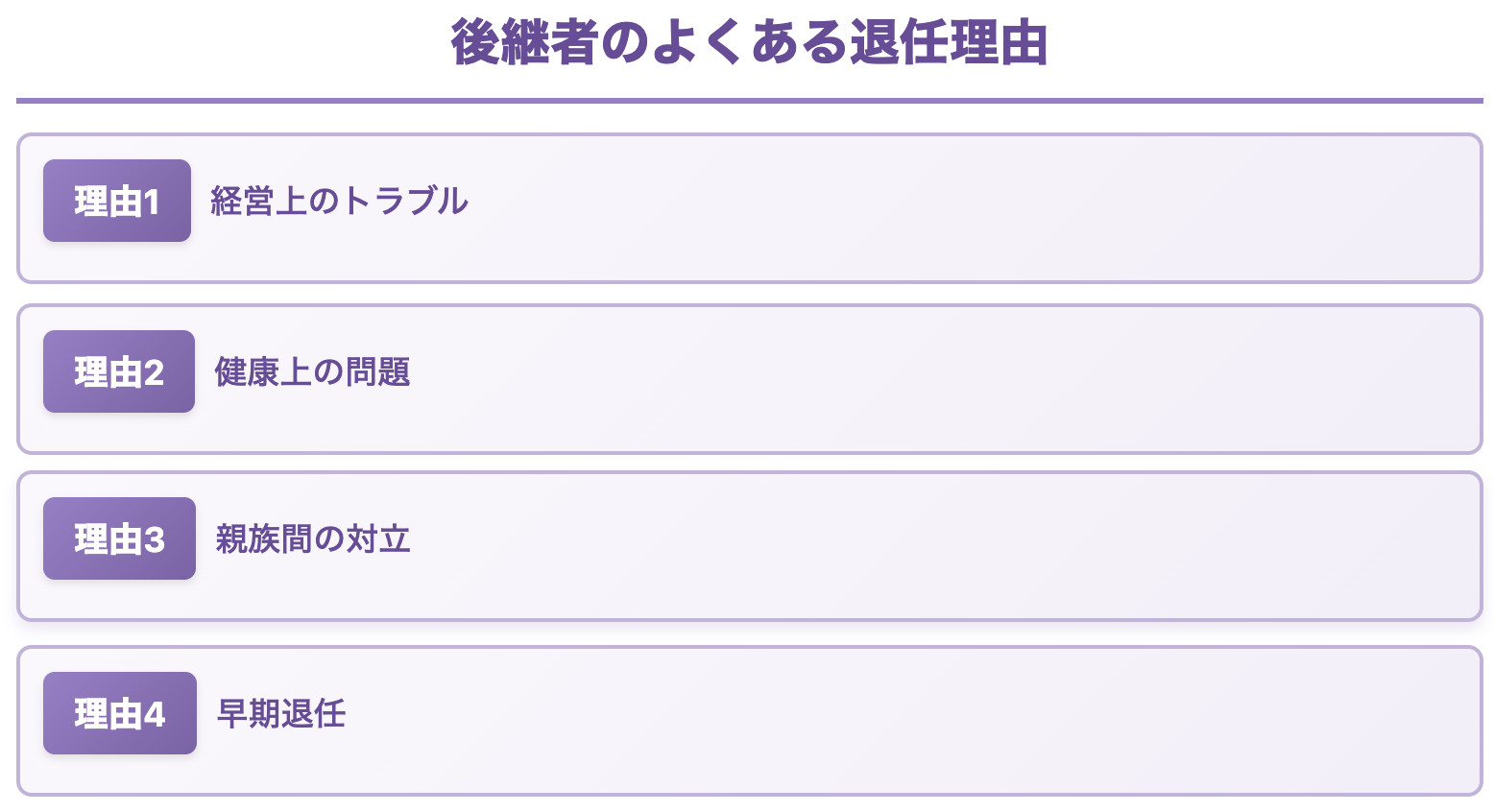

後継者が退任してしまった

後継者は承継後5年間、会社の代表権を持っている必要があります。

通常の会社であれば、代表者の交代は自由です。「体調を崩したので社長を辞めたい」「経営が辛いので他の人に任せたい」などの理由により、退任することができます。

しかし、事業承継税制の適用を受けている期間中は、後継者が代表権を持ち続けることが絶対条件です。

以下のような理由で後継者が辞任すると、納税猶予は原則取り消しとなります。

後継者が新代表として定着するまでの負担は大きく、辞任リスクが高まります。はやめに「後継者教育」や「内部体制の整備」を整えておくことが望ましいでしょう。

納税猶予が取り消しになるとどうなる?

「取り消しになっても、後で払えばいいだけ」

そう軽く考えていると、取り返しのつかない事態を招きます。認定取り消しのペナルティは非常に重いものです。

相続税・贈与税の納税義務が発生する

認定が取り消されると、猶予されていた全額の相続税・贈与税 を、一括で納付しなければなりません。

対象となる株式の評価額が高額であるほど、納税額は大きく、場合によっては数千万円〜数億円に及ぶことも珍しくありません。

多くの中小企業オーナーや後継者は、自社株という換金性のない資産に対して課税されています。手元に多額の現金を持っているケースは、多くはないでしょう。

中小企業にとって、多額の税負担による資金繰り悪化は、経営を左右するほど重大な問題です。

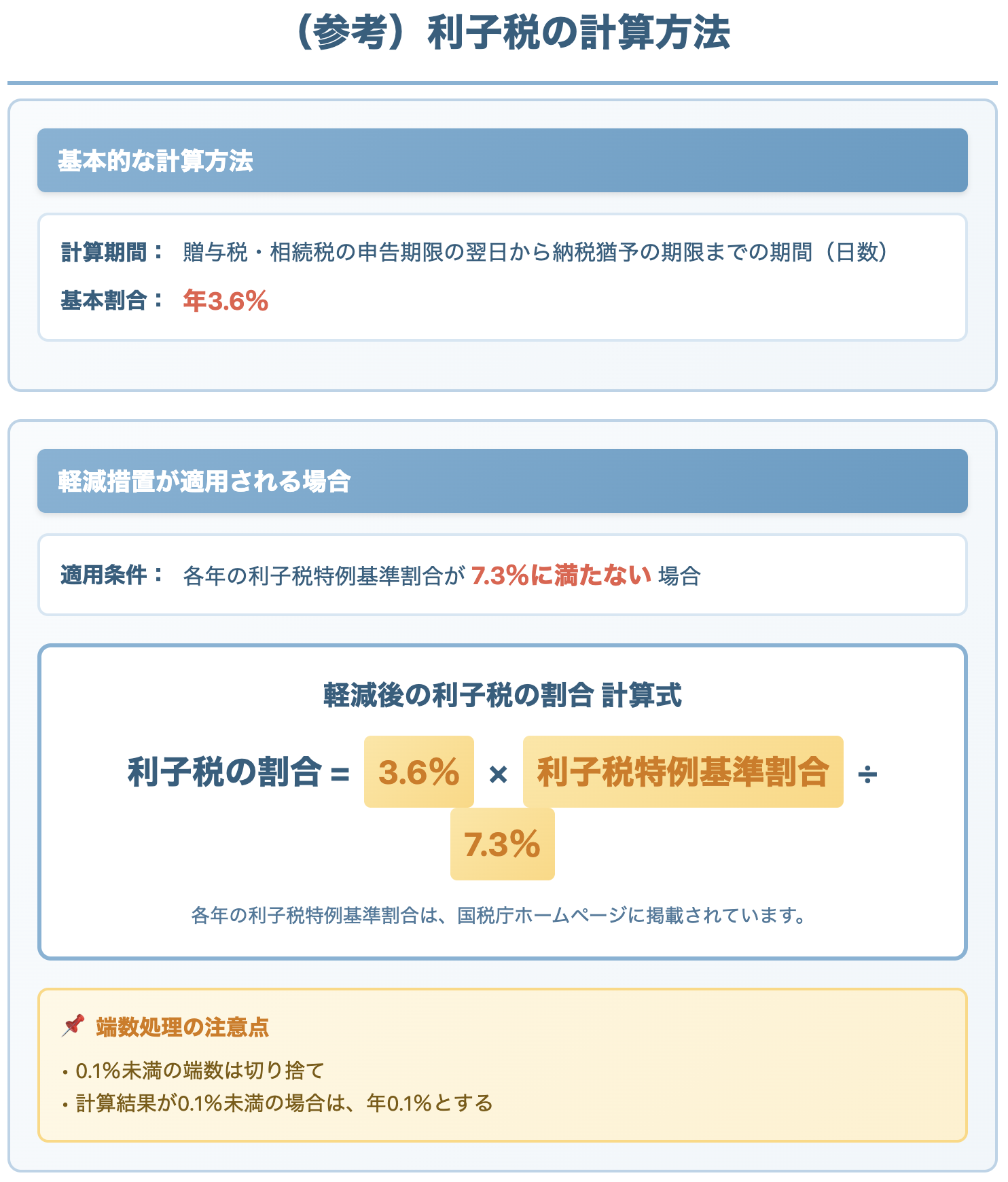

猶予期間の「利子税」が発生する

本税以上に恐ろしいのが 利子税 の存在です。

「納税猶予=税金の無利子貸付」ではなく、取り消された場合には、猶予されていた期間に応じて利子税が加算されます。

利子税の税率は、原則として「年3.6%」です。

法人版事業承継税制の適用を受けられている方に ~継続届出書の提出について~(国税庁)を加工して作成

事業承継税制は10年、20年と長期にわたって続くものです。 もし15年後に取り消しになった場合、その15年分(正確には期間計算の規定によります)の利息が一気に請求されます。

制度を軽く考えて利用すると、この取り消し時の負担が思わぬ経営リスクとなるため、事前の理解が欠かせません。

まとめ|制度利用は確実に成功させることが重要!

法人版事業承継税制は、中小企業の後継者問題を解決するための非常に心強い制度ですが、その効果を最大限活かせるかどうかは、事後管理を適切に継続できるかどうかにかかっています。

今回は、事業承継税制の「怖い部分」をあえて強調してお伝えしました。 これらは、長期的な計画を維持する必要があり「思いがけない負担がある」という話です。

正しく制度を理解し、適切な管理をおこなっていれば、事業承継税制は「多額の税負担を実質ゼロにできる」という、大きな節税効果をもたらします。

今後の事業展開や目的が合う場合には、とても魅力的な制度ですが、利用するからには「失敗しない体制」を作ることが不可欠です。

長期的なサポートが可能な専門家との協力が、望ましいでしょう。

この記事を執筆・監修した人

- シェルパ税理士法人 資産税チームリーダー

相続税を専門とする大手税理士法人勤務後、2022年シェルパ税理士法人参画

財産評価による税額の圧縮や、迅速な税金計算、税額シミュレーションをもとにした相続人間の税額最適化などを得意とする。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント