この記事を執筆・監修した人

- シェルパ税理士法人 資産税チームリーダー

相続税を専門とする大手税理士法人勤務後、2022年シェルパ税理士法人参画

財産評価による税額の圧縮や、迅速な税金計算、税額シミュレーションをもとにした相続人間の税額最適化などを得意とする。

第1回では、法人版事業承継税制の「特例措置」が、いかに強力な税負担軽減策であるか、そして令和8年3月31日という計画書の提出期限が迫っていることを解説しました。

この特例措置は、後継者の贈与税・相続税を実質ゼロにする夢のような制度ですが、残念ながら「すべての会社」「すべての経営者」が無条件で利用できるわけではありません。

制度を活用するためには「会社」「先代経営者」「後継者」のそれぞれが、法律で定められた厳格な要件をクリアする必要があります。

第2回となる今回は、制度活用のための具体的な「対象要件」と、計画書の提出から納税猶予が開始されるまでの「手続きの流れ」を、チェックリスト形式で分かりやすく徹底解説します。

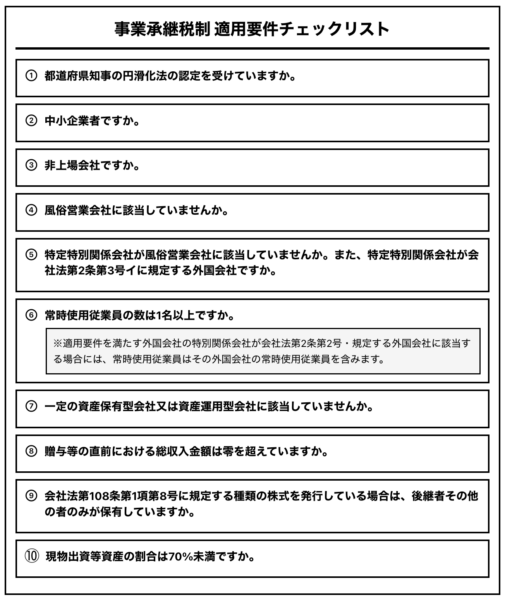

【チェックリスト】特例措置はすべての会社が使えるわけではない!

2018年の税制改正で創設された「特例事業承継税制(法人版)」は、一定の要件を満たす中小企業の後継者が、先代から非上場株式を贈与または相続により取得した場合に、贈与税・相続税の納税が全額猶予される制度です。

ただし、「すべての中小企業」が自動的に使えるわけではありません。「会社」「先代経営者」「後継者」それぞれが、明確な条件を満たす必要があります。

それぞれの立場で、必要となる条件をチェックリストで確認していきましょう。

【会社編】適用対象となる会社のチェックリスト

まずは、ご自身(自社)が制度活用のスタートラインに立てるかどうか、基本的な要件を確認してみましょう。

特例措置は、日本経済を支える「中小企業」の円滑な承継を後押しするための制度です。そのため、会社の規模や業種、資産内容に細かな要件が定められています。

事業をおこなう会社そのものが「中小企業基本法」に基づく中小企業者であることが大前提ですが、他にも要件がありますので、 次のチェックリストで確認してみましょう。

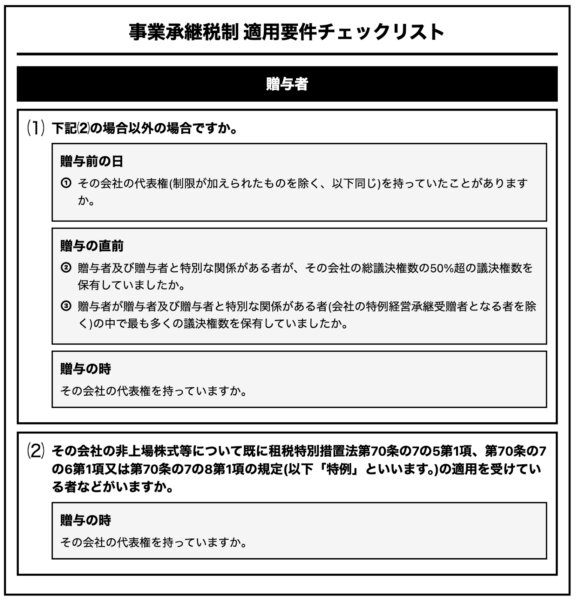

【先代経営者編】贈与者・被相続人のチェックリスト

株式を渡す側である先代経営者(贈与者)は、以下の条件を満たす必要があります。

特に重要なのは「代表者交代のタイミング」です。

贈与や相続による事業承継では、株式の承継とあわせて代表権の移転タイミングが重要です。

事業承継税制を利用する場合、贈与では株式贈与時点で後継者へ代表権の移行が完了していることが求められます。

一方、相続では相続後一定期間内に代表者へ就任する必要があります。

贈与と相続では要件が異なるため、事前に承継手順を整理することが欠かせません。

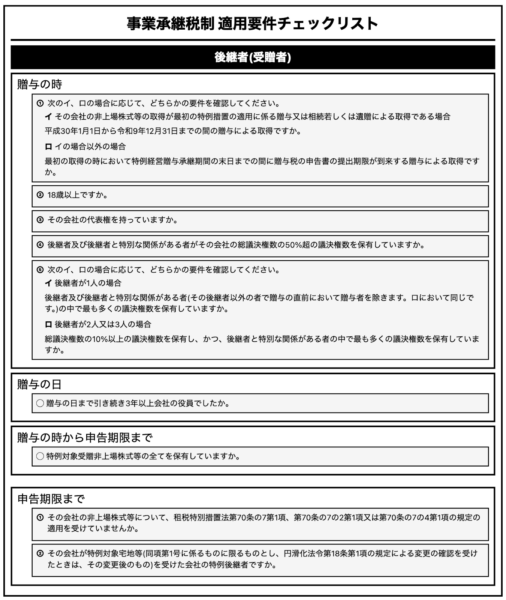

【後継者編】受贈者・相続人のチェックリスト

株式を受け取る後継者には多数の条件があり、各場面において事業を引き継ぐ「実態」が求められます。法人版の特例では、最大3人まで後継者を選定可能で、これが大きな魅力でもあります。

一方で、制度上は複数後継者を認めていますが、実務上は「経営の一本化」が最も重要です。分散所有は、トラブルを招くリスクがあります。

後から変更することは出来ませんので、計画段階で十分に検討し不要なトラブルを回避しましょう。

出典:国税庁「非上場株式等についての贈与税の納税猶予及び免除の特例(特例措置)」の適用要件チェックシート

ここで重要なのは、代表者の交代と株式譲渡のタイミングです。代表者を後継者に交代した後に、株式を譲渡する必要があります。

先代経営者が代表権を有していないことが要件ですので「代表取締役会長」などの代表権を持ったまま、株式の譲渡をしてはいけません。

計画作成から納税猶予開始までの「5ステップ」

上記の条件をクリアしたら、ようやくスタートラインに立つことができます。

計画作成から納税猶予開始までは、複数の手続きと、それぞれに複雑な条件があります。提出期限が定められているものもありますので、ひとつずつ、確実にこなすことが重要です。

ここからは、実際に制度を活用するまでの手続きを「5ステップ」で確認していきましょう。

ステップ1:認定支援機関による指導・助言

まずは、中小企業庁が認定する「認定経営革新等支援機関」(税理士・会計士・金融機関など)に相談します。

期限の直前は窓口が混雑することも予想されます。早めに相談をするようにしましょう。

認定支援機関と一緒に 会社の現状を分析し、事業承継の方向性や制度の適用可否を確認します。専門家の助言を受けながら、株式評価や後継者選定、承継時期の検討をおこなうのがこの段階です。

支援機関は、ここでの相談内容をもとに、次のステップ2で提出する「所見」を作成します。できるだけ、具体的な内容を相談しておく必要があります。

この段階で、しっかりと事業承継の方向性を見据えて置くことがポイントです。

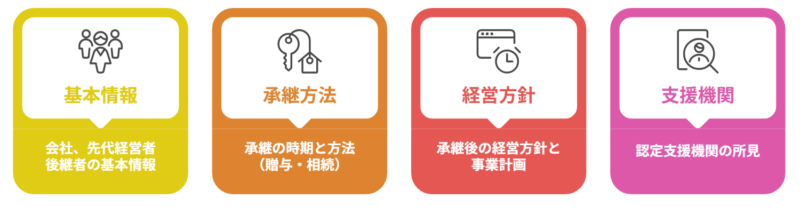

ステップ2:「特例承継計画」の作成と提出

事業承継の方向性を確認し、制度の適用が可能と判断されれば、ステップ2に進みましょう。

特例制度を使うためには2026年3月末までに「特例承継計画」を都道府県に提出し、確認を受ける必要があります。

これが、「最初の期限」です。計画書には、次の内容を記載します。

この計画書に沿って処理が進められますので、実現可能な内容の計画書を慎重に作成しましょう。

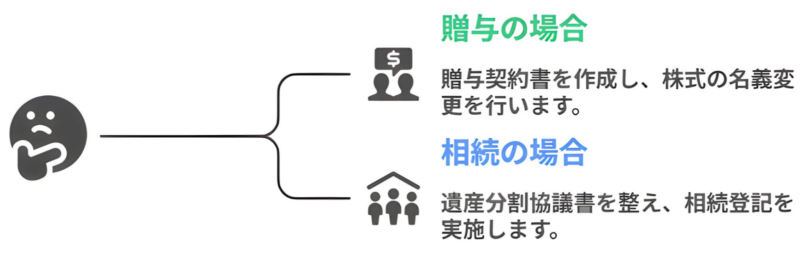

ステップ3:贈与・相続の実行

次に、ステップ2で作成した計画の内容に基づいて、実際に株式の贈与または相続をおこないます。

ここで計画内容と相違があると認定を受けられませんので、計画書を確認しながら、確実に実行しましょう。

計画書とは別に、株式の贈与・譲渡は、株主総会や取締役会などで譲渡承認の決議が必要なケースがあります。譲渡制限株式として、定款で制限が設けられている場合です。

その場合、贈与契約書や協議書のみでは名義変更が出来ないため、自社の定款に従って実行する必要があります。

また、株券発行会社は株券の名義を書き換えるなど、実務上の注意が必要です。

相続は時期を選べませんが、生前贈与はステップ2の計画書提出後、令和9年(2027年)12月31日までの間に実行する必要があります。

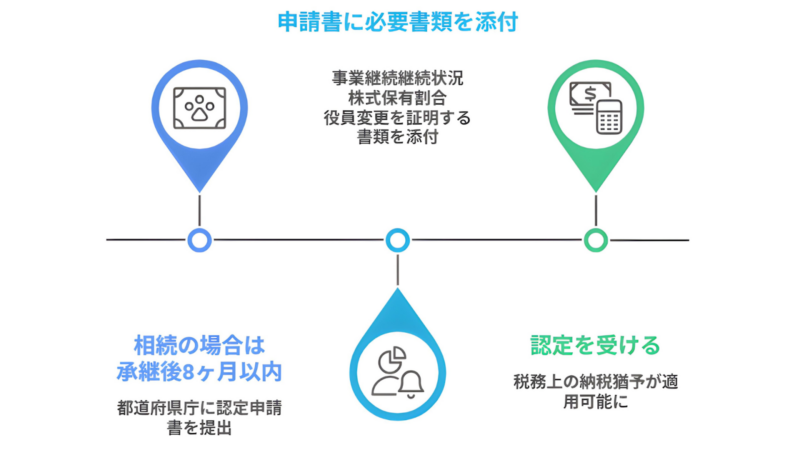

ステップ4:都道府県知事の認定

贈与または相続実行の後、都道府県知事に対して「認定申請書」を提出します。

申請書には、会社の事業継続状況や株式保有割合、役員変更などを証明する書類の添付が必要です。

認定を受けることで、初めて税務上の「納税猶予」が適用できるようになります。

これは、ステップ2の「特例承認計画」とは別の物です。

ステップ2で提出した計画どおりに承継をおこない、各種要件を満たしていることを、都道府県知事に正式に「認定」してもらうための申請をおこないます。

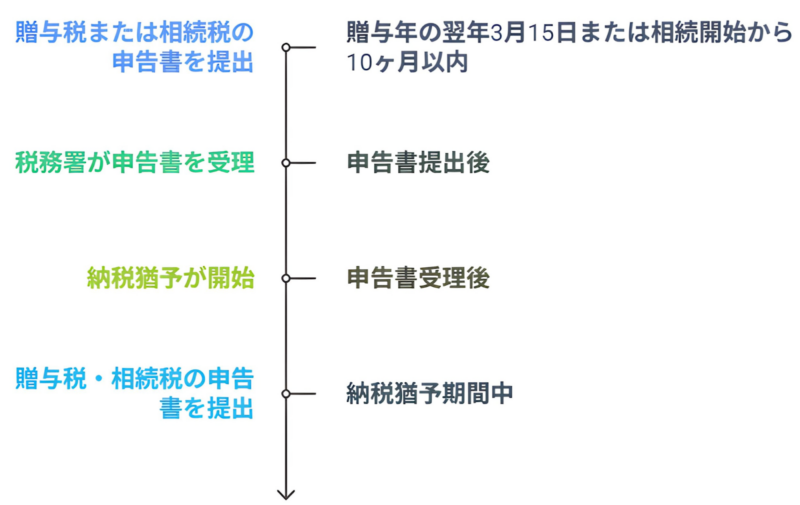

ステップ5:税務署への申告

都道府県知事から「認定書」が交付されたら、いよいよ最終ステップの「税務署への申告」をおこないます。

申告書を提出した後のスケジュールは、以下のとおりです。

これにより、贈与税・相続税の納税がどちらも全額猶予されます。

計画的な準備と専門家のサポートが成功の鍵

いかがでしたでしょうか。

ここまでの流れを見ると、法人版事業承継税制の特例措置は「手続きが複雑」「要件が多い」と感じる方も多いでしょう。

しかし、裏を返せば「きちんと準備さえすれば確実に活用できる制度」でもあります。

特に注意したいのは、次の3点です。

- 期限管理:特例承継計画の提出期限(2026年3月末)

- 書類整備:株主構成や議決権割合、代表交代の記録など、細かな証拠書類の管理

- 継続要件:贈与・相続後の5年間、雇用維持や事業継続を守ること

特に、令和8年3月31日までに提出が必要な「特例承継計画」は、後継者と共に会社の未来を設計する重要な作業であり、一朝一夕には完成しません。

「ウチも使えるかもしれない」と少しでも思われた経営者の皆様は、まずは対象要件の確認から始めてみましょう。

専門家のサポートを受けることが、成功の鍵となります。

次回の第3回では、実際の承継後に発生する「事後管理」と「リスク回避の実務ポイント」について詳しく解説します。

お問い合わせ

ご依頼及び業務内容へのご質問などお気軽にお問い合わせください

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント