目次

この記事を執筆・監修した人

個人事業主や中小企業経営者にとって、将来の備えとして欠かせないのが自身と従業員のための“退職金制度”です。しかし、一般的な会社員のように自動的に退職金が積み上がるわけではないため、自ら制度を設定し、計画的に準備を進める必要があります。

本記事では、経営者のための制度である小規模企業共済とiDeCo(イデコ)、また従業員のための制度である特定退職金共済(特退共)と中小企業退職金共済(中退共)について比較し、それぞれの節税効果やメリット・デメリットをわかりやすく解説していきます。

「何を基準に退職金制度を選べば良いかよくわからない…」といったお悩みをお持ちの経営者の方は、ぜひ参考にしてみてください。

小規模企業共済とiDeCo(イデコ)の概要

まずは、経営者向けの退職金制度である小規模企業共済とiDeCo(イデコ)について、以下に概要を解説していきます。

小規模企業共済

『事業主の退職金として最優先で検討すべき制度』

小規模企業共済は、個人事業主・小規模法人の経営者が“自分の退職金を積み立てる”ための制度で、独立行政法人中小企業基盤整備機構が運営する国の共済制度です。

安定性が高く、個人事業主の退職金づくりができるだけでなく、掛金そのものや、受取時にも税制優遇を受けられる制度であるため、節税効果が非常に大きいのが特徴です。

| 項目 | 内容 |

|---|---|

| 対象者 | 個人事業主、共同経営者、小規模法人の役員 |

| 目的 | 老後資産形成(自分の年金づくり) |

| 掛金 | 個人事業主:月〜68,000円 |

| 資金拘束 | ややあり(貸付制度あり) |

| 運用リスク | あり(投資運用) |

| 加入目的 | ・小規模企業者、個人事業主の退職金を作りたい ・節税インパクトを大きくしたい ・事業資金の借入枠も確保したい |

制度のポイント

- 掛金を全額所得控除できる

- 廃業・退職時に共済金を受け取れる

- 受取方法(一括受取による退職所得扱い/分割受取による公的年金等雑所得扱い)を選択することができる

- 事業資金の貸付制度あり(掛金の7割~9割程度・低金利なのが大きなメリット)

注意点

- 途中解約のタイミングによっては元本割れの可能性がある(目安:掛金納付月数20年未満)

- 共済金受取時に、他の退職金とのバランスを考える必要がある

- 資金拘束がある(ただし、一定の条件で貸付制度は利用可能)

iDeCo(イデコ)

『老後資産形成の王道(ただし60歳まで拘束)』

iDeCoは「自分で積み立てる年金」であり、老後資金づくりに特化した制度です。

節税効果は強力ですが、60歳まで原則引き出せないため、事業資金として利用する予定がある人には注意が必要です。小規模企業共済と同じく「退職所得」で受け取れるため、退職金として使う場合も有効です。

| 項目 | 内容 |

|---|---|

| 対象者 | 個人事業主・会社員・公務員・専業主婦 |

| 目的 | 老後資産形成(自身の年金づくり) |

| 掛金 | 個人事業主:月〜最大68,000円 |

| 資金拘束 | あり(60歳まで引き出し不可) |

| 運用リスク | あり(投資成績による元本割れのリスク) |

| 加入目的 | ・長期運用で資産形成したい ・節税しながら老後資金を作りたい |

リンク:iDeCo公式サイト|iDeCo(イデコ・個人型確定拠出年金)【公式】

制度のポイント

- 掛金を全額所得控除できる

- 運用益が非課税となる

- 受け取り時にも税制優遇あり(退職所得控除もしくは公的年金等控除)

- 投資信託・定期預金など、リスク許容度に応じて自分で運用方法を選ぶことができる

注意点

- 60歳まで引き出しできない(最大のデメリット)

- 運用結果によっては元本割れの可能性がある

- 長期運用が前提で、「老後資金専用」と割り切る方が現実的

メリット・デメリットの比較

小規模企業共済とiDeCo(イデコ)の主なメリット・デメリットについて、以下の表にまとめました。

| 制度 | メリット | デメリット |

|---|---|---|

| 小規模企業共済 | ・掛金が全額所得控除できる ・受取時に「退職所得控除/公的年金控除」を適用できる ・掛金の増減が自由で使いやすい ・共済貸付制度で資金繰りに対応できる | ・対象が小規模事業者に限定されている ・短期解約は元本割れリスクあり ・運用益は大きくない |

| iDeCo(イデコ) | ・掛金が全額所得控除できる ・運用益がすべて非課税 ・受取時に「退職所得控除/公的年金控除」を適用できる ・長期運用で資産が増えやすい | ・60歳まで引き出し不可 ・投資商品のため元本割れリスクあり ・職業によって掛金上限が異なる ・手数料が発生するケースあり |

小規模企業共済には、節税だけではなく、低金利での貸付制度や安定性など本制度にしかないメリットが数多くあります。しかし、小規模企業共済の最大のデメリットは加入対象が小規模事業者のみであるということです。つまり、逆に言えば、小規模事業者であればまずは小規模企業共済に加入することを検討するのがよいとも言えるでしょう。

余剰の老後資金確保を目的としてiDeCoを活用することで、より良い資産運用をすることが可能となります。掛金の流動性の低さという最大のデメリットを抱えるiDeCoですが、長期運用目的であれば、受取時の税制メリットなどを含め、個人の老後資金を確保するための有効な手段となります。

特定退職金共済(特退共)と中小企業退職金共済(中退共)の概要

次に、従業員のための退職制度である特定退職金共済(特退共)と中小企業退職金共済(中退共)について、概要を以下に解説していきます。

特退共(特定退職金共済)

『非正規を含め幅広く使える“柔軟型退職金制度”』

特退共は、商工会議所や中小企業団体中央会などが運営する共済制度で、従業員の退職金を積み立てるための制度です。従業員の退職金のための制度であるため、経営者本人や法人の役員(使用人兼務役員は除く)は加入できません。加入団体によって条件は異なりますが、合致すれば企業規模に関わらず加入が可能です。

| 項目 | 内容 |

|---|---|

| 対象者 | 個人事業主~大企業の「従業員」(加入団体の規約により対象範囲が異なる場合あり) |

| 目的 | 従業員の退職金の確保 |

| 掛金 | 1,000〜30,000円(団体により異なる) |

| 税制メリット | ・掛金全額損金 ・従業員は退職所得扱い |

| 資金拘束 | あり(退職金目的のため) |

| 運用リスク | 加入期間によって元本割れのリスクあり |

| 向いている企業 | ・パートやアルバイトにも退職金を支給したいと考える企業 ・有利な条件が合致する企業 |

制度のポイント

- 加入する団体の条件を満たせば大企業でも加入が可能

- 少額の掛金から加入が可能

- 短期雇用者でも、加入させれば退職金を支払える

注意点

- 掛金の減額が困難

- 団体によって制度内容に差がある

- 元本を上回るのに時間がかかる

中退共(中小企業退職金共済)

『国制度で信頼性が高い“本格派退職金制度”』

中退共は、国(中小企業退職金共済機構)が運営する従業員用の退職金制度です。

退職時には従業員が退職金を直接請求し、受け取ることができる点が特徴です。国が運営しているため、信頼性も高い制度でもあります。

| 項目 | 内容 |

|---|---|

| 対象者 | 個人事業主・中小企業の従業員(原則全員加入) |

| 目的 | 従業員の退職金の確保 |

| 掛金 | 5,000〜30,000円(場合によって5,000円未満で入れる) |

| 税制メリット | ・掛金全額損金 ・従業員は退職所得扱い |

| 資金拘束 | あり(退職金目的のため) |

| 運用リスク | 加入期間によって元本割れのリスクあり |

| 向いている企業 | ・福利厚生を強化したい中小企業全般 |

制度のポイント

- 国が運営する従業員のための退職金制度

- 掛金は全額損金算入できる

- 加入後、条件に合致すれば一定期間掛金の助成が受けられる(条件による)

注意点

- 中小企業の従業員しか加入できない

- 長期加入が前提の制度である(短期雇用者には不向き)

- 加入後の減額や解約が難しい

メリット・デメリットの比較

特定退職金共済(特退共)と中小企業退職金共済(中退共)の主なメリット・デメリットについて、以下の表にまとめました。

| 制度 | メリット | デメリット |

|---|---|---|

| 特退共 (特定退職金共済) | ・加入対象が広く、条件を満たせば大企業でも加入が可能 ・掛金が低額から選択できる ・短期雇用者にも退職金を支払うことができる ・掛金は全額損金算入で節税効果あり | ・制度内容、給付水準が加入団体ごとに異なるため加入できない場合がある ・国からの掛金の助成がない ・元本超えに時間がかかる |

| 中退共 (中小企業退職金共済) | ・退職金制度として対外的な評価が高く、採用力の向上にもつながる ・掛金は全額損金算入 ・条件を満たした場合掛金の助成が受けられる | ・加入対象が中小企業に限定される ・掛金区分が決まっており柔軟性は特退共より若干低い ・短期雇用者には向かない(加入1年未満は支給されず) |

中小企業であれば条件を満たした場合に掛金の女性が受けられる、中退共への加入を検討するのがおすすめです。

しかし、中退共は1年未満の加入では退職金が支給されず長期加入が前提となること、掛金に区分があり自由な掛金設定ができないなど、デメリットもあります。中退共と特退共は重複加入が可能な制度であるため、社員やパート・アルバイトなど、さまざまな働き方の従業員を抱えている企業は、両者を併用することで、より良い退職金制度を設定することができます。

FAQ(よくある質問)

個人事業主が退職金を準備するには、どの制度を使うのが一番良いですか?

最初に検討すべきは「小規模企業共済」です。

掛金の全額所得控除が使えるため節税効果が大きく、受取時も退職所得控除により税負担が非常に小さく済みます。加えて、資金繰りに応じて掛金の増減が可能で貸付制度も利用できるため、事業者にとって使いやすい仕組みです。可能であればiDeCoとの併用がさらに効果的です。

小規模企業共済とiDeCoは両方加入しても問題ありませんか?

はい、併用は可能です。両方とも掛金が全額所得控除となるため、節税メリットを重ねて享受できます。

小規模企業共済は“退職金”、iDeCoは“老後資産”としてその役割分担を分けて考えるとより良い資産形成ができるでしょう。

iDeCoは途中でお金を引き出せないと聞きましたが、本当ですか?

はい、原則として60歳まで一切引き出しできません。

そのため、短期の資金需要が多い事業者は、“事業用の予備資金”としてはiDeCoを使うべきではありません。

老後資金専用と割り切れる方に向いています。

従業員を雇った場合、退職金制度は必ず必要ですか?

法律上は“義務ではありません”が、導入する企業が急増しています。退職金制度がないと、人材採用で明確に不利になります。

手軽に加入できる特退共や中退共制度をうまく活用することで、企業の信頼性向上にもつなげることができます。

節税だけを目的に掛金を最大まで積み立てても大丈夫ですか?

節税効果は大きいですが、“資金繰りを圧迫しない範囲”が原則です。

小規模企業共済やiDeCoは掛金が高いほど節税額は増えますが、その分、手元資金が減るため事業運営に支障が出る可能性があります。

特にiDeCoは引き出し不可のため、慎重に検討すべきです。節税額>資金繰りの悪化にならないバランスをとることが大切です。

まとめ

いかがでしたか?

本記事では、小規模企業共済、iDeCo(イデコ)、特定退職金共済(特退共)、中小企業退職金共済(中退共)の4制度を比較し、それぞれの節税効果やメリット・デメリットを解説してきました。

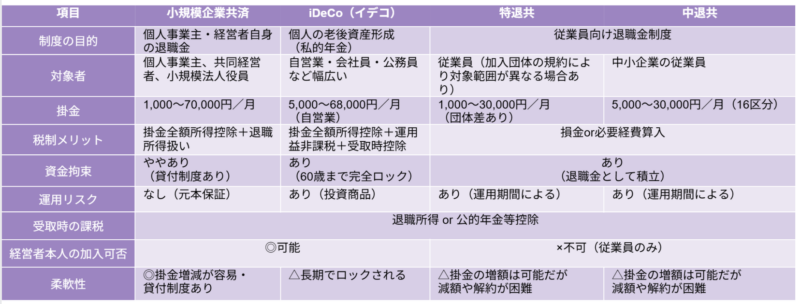

以下、4制度の比較を表にまとめました。

個人事業主や中小企業の経営者にとって、退職金制度の選択は将来の安心だけでなく、節税や資金繰りにも直結する重要な経営判断です。小規模企業共済・iDeCo・特退共・中退共にはそれぞれ強みがあり、目的や事業規模に合わせて最適な組み合わせが変わります。制度の特徴を正しく理解し、計画的に活用することで、経営者自身の老後資金と従業員の福利厚生を高いレベルで両立できます。制度選定に迷われた際は、ぜひシェルパ税理士法人へご相談ください。

本記事が各共済制度についての理解を深めるうえでお役に立てますと幸いです。

補助金・助成金のご相談はシェルパ税理士法人へ いますぐ無料相談この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント