前回の第1回「贈与税がかからない方法ってある?」経営者にむけてポイントを解説!では、贈与税の基本や年間110万円の基礎控除、生活費・教育費をその都度贈与する際の非課税ルールについて解説しました。

このような、” 普段の生活に関連すること ”や” 毎年利用可能なもの ”のニーズがある一方で、経営者の皆さまは、住宅の購入、結婚・出産、あるいは数年分にわたる教育資金の準備など、一度にまとまった金額を動かしたいケースも多いでしょう。

これらを無計画におこなうと、高額な贈与税が課されるリスクがあります。

そのリスクを回避するためにも、数千万円単位の非課税枠がある「特例」を戦略的に活用することが大切です。

第2回となる今回は、こうしたライフイベントに合わせた大型の非課税制度を中心に解説します。

これらの特例は単なる節税にとどまらず、次世代への円滑な資産移転を実現するための経営戦略となります。

それでは、具体的な制度の中身をみていきましょう。

6. 最大2,000万円超: 夫婦間での自宅贈与の特例(配偶者控除)

婚姻期間が20年以上の夫婦の間で、居住用不動産(自宅など)または居住用不動産を取得するための金銭の贈与がおこなわれた場合、基礎控除110万円とは別に、最大2,000万円まで贈与税の課税価格から控除できる特例(配偶者控除)があります。

つまり、夫婦の婚姻期間が20年を超えている場合は、合計で最大2,110万円(基礎控除110万円+配偶者控除2,000万円)まで非課税で、自宅やその購入資金を配偶者に贈与できます。

この特例は、同じ配偶者からの贈与については一生に一度しか適用を受けられません。

また、特例の適用を受けるためには、贈与を受けた年の翌年3月15日までに、贈与を受けた配偶者がその不動産に現実に住み、その後も引き続き住む見込みであることなどの要件を満たし、贈与税の申告をおこなう必要があります。

【注意!:隠蔽・仮装はNG】

不正な意図や実態が伴わない取引が判明した場合、特例が否認されるリスクがあります。

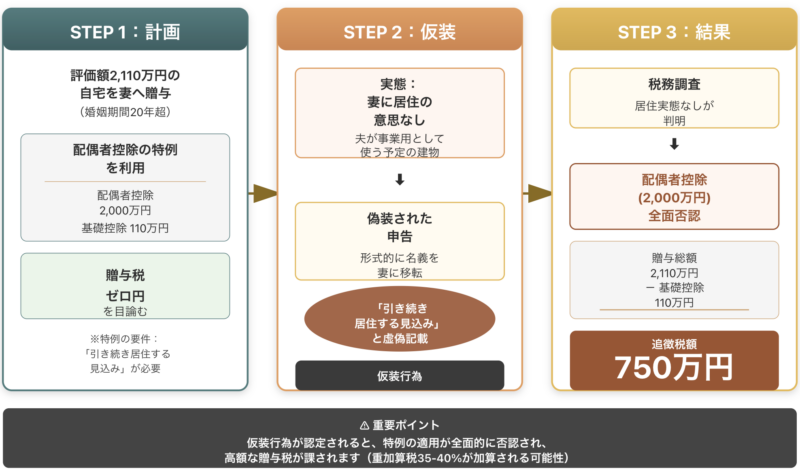

具体的なケース:居住実態を仮装

- 婚姻期間が20年を超えている夫婦

- 自宅(評価額2,110万円)の全部を配偶者(妻)に贈与

- 「夫婦の間で居住用の不動産を贈与したときの配偶者控除」(最大2,000万円の配偶者控除)と基礎控除110万円の適用を受け、贈与税をゼロにする計画

※ 追徴税額の計算式: (課税価格 2,000万円)× 50% - 250万円 = 750万円

国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm)を参照

このケースからわかるように、要件を形式的に満たすだけでなく、その取引や居住に関して実態(事実)を伴っていることが、特例を受けるための大前提です。

7. 教育資金の一括贈与: 孫等への最大1,500万円の非課税措置

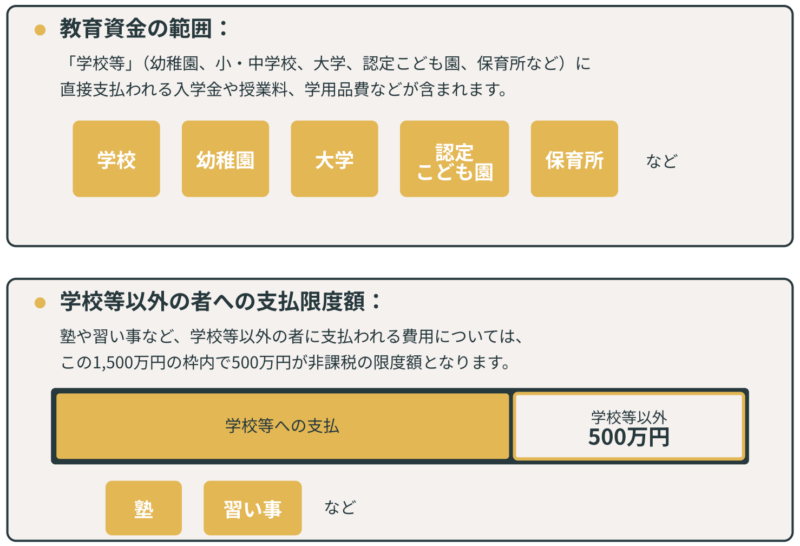

父母や祖父母などの直系尊属から、30歳未満の子や孫など(受贈者)に対し、教育資金を一括で贈与する場合、受贈者ごとに最大1,500万円までが非課税になる特例措置があります。

たとえば、祖父母が孫の大学院までの学費や、英会話教室、ピアノ教室の費用などをまとめて専用口座に拠出する場合、非課税で将来の教育資金を確保できます。

この制度を利用するためには、金融機関等と「教育資金管理契約」を締結し、受贈者名義の専用口座を開設したうえで、金融機関等を経由して「教育資金非課税申告書」を提出する必要があります。

また、贈与を受けた年の前年分の受贈者の合計所得金額が1,000万円を超えていると、制度の適用を受けられない点に注意が必要です。

なお、この措置は、令和8年3月31日までの贈与が対象で、この期限は、令和8年度税制改正の大綱によると、延長されない方針です。

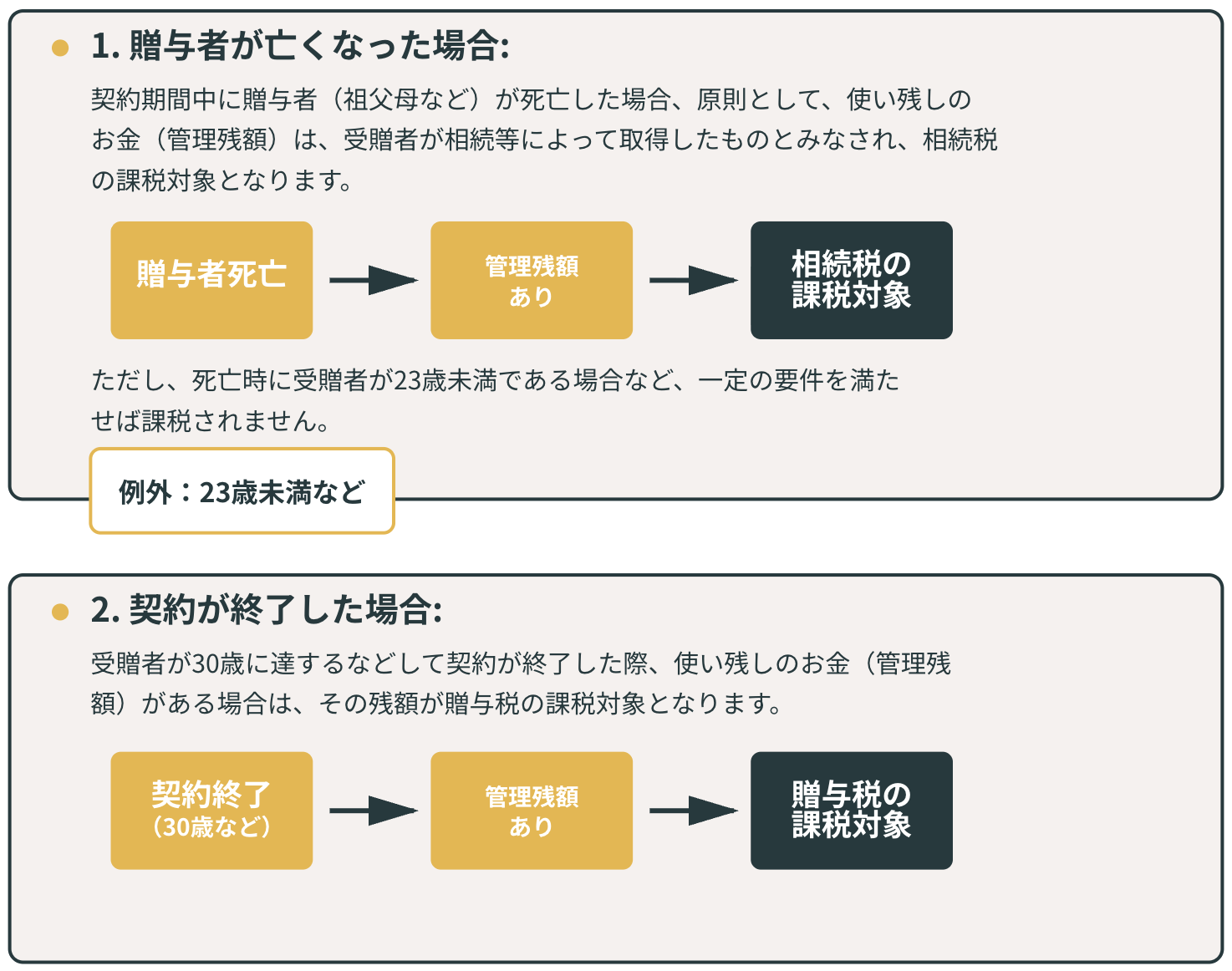

【注意!:使い残しは原則「課税される」】

この制度は、資金を教育資金として使うことを前提としています。

非課税枠を「貯蓄」目的にすると、最終的に贈与税や相続税を支払うことになるため注意が必要です。

8. 自宅取得の支援: 子や孫への最大1,000万円の住宅資金贈与特例

子や孫が、自己が居住するための住宅用の家屋を新築、取得、または増改築等をおこなうための資金として、直系尊属(父母や祖父母)から贈与を受けた場合、一定の要件を満たせば贈与税が非課税となる特例があります。

この特例の非課税限度額は、新築等をおこなう住宅の種類によって異なり、省エネ等の基準を満たす住宅(省エネ等住宅)であれば1,000万円、それ以外の住宅であれば500万円です。

なお、暦年課税の基礎控除110万円と併用できます。

たとえば、子や孫が省エネ等住宅を取得する場合、最大1,110万円(非課税限度額1,000万円+暦年課税の基礎控除110万円)まで非課税で住宅取得資金の援助をおこなえます。

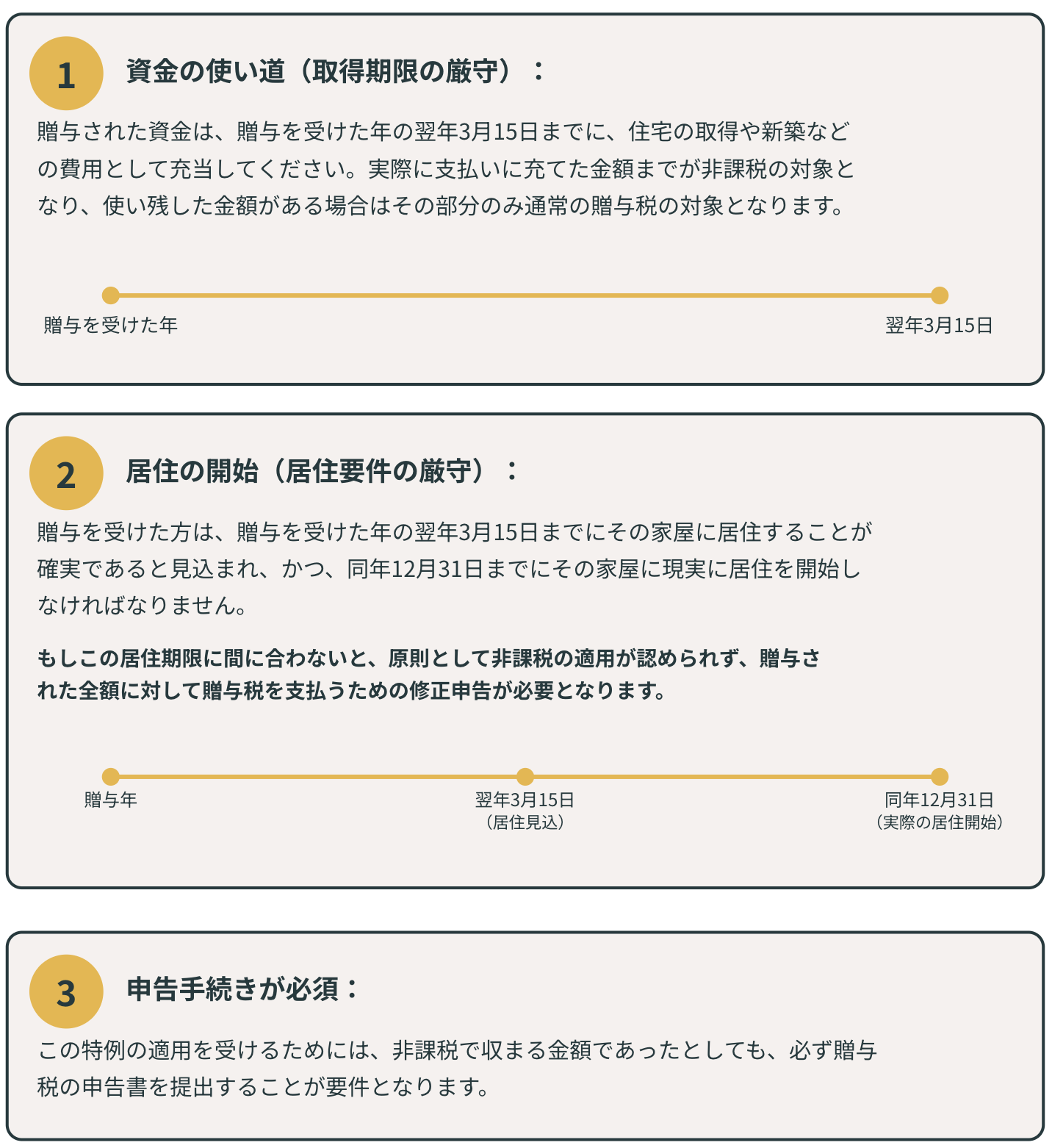

この特例の適用を受けるためには、受贈者が18歳以上であること、贈与を受けた年の翌年3月15日までに住宅の新築等をおこない、同年12月31日までに居住することが確実であることなどの要件を満たす必要があります。

この措置は、令和8年12月31日までの贈与が対象です。

【注意!:贈与されたお金を「自宅の費用」として「使い切れなかった」場合】

この特例は、資金に「使い残し」がある場合はその残額のみが通常の贈与税の対象となりますが、要件(居住開始日や取得期限)が満たされない場合は全体が否認され、全額課税となるという厳しいルールがあります。

重要なルールは、以下の「3つ」です。

9. 結婚・子育て資金の一括贈与: 孫等への最大1,000万円の非課税措置

父母や祖父母(直系尊属)から、18歳以上50歳未満の子や孫など(受贈者)に対し、結婚費用や子育て費用に充てるための資金を一括で贈与する場合、受贈者ごとに最大1,000万円までが非課税となる特例措置があります。

この制度も、教育資金贈与の特例と同様に、金融機関との契約(結婚・子育て資金管理契約)を結び、「結婚・子育て資金非課税申告書」を提出する必要があります。

また、受贈者の前年分の合計所得金額が1,000万円を超えている場合は適用を受けられません。

たとえば、孫の結婚式費用や不妊治療、出産・育児に必要な費用をまとめて専用口座に拠出し、非課税で将来の生活を支援できます。

なお、この措置は、平成27年4月1日から令和9年3月31日までの贈与が対象です。

10. 障害者扶養信託: 特定障害者への最大6,000万円の信託非課税

特定障害者(特別障害者、またはその他の精神に障害がある者で一定の要件に当てはまる人)の生活の安定を図るため、特定障害者扶養信託契約に基づき信託受益権を取得した場合、その信託財産の価額のうち6,000万円まで(特別障害者以外の場合あは3,000万円まで)は贈与税がかかりません。

この制度により、長期にわたり特定障害者を扶養するための資産を、最大6,000万円まで非課税で準備できます。

なお、この非課税措置を受けるためには、信託契約を結ぶ際に、所轄税務署長へ「障害者非課税信託申告書」を提出することが必要です。

11. 公益事業に使う財産: 宗教、慈善、学術団体等が取得する非課税財産

贈与税は、その財産の性質や贈与の目的からみて、公益性の高い財産については非課税とされています。

こちらの規定は、贈与を受けるのが人格のない社団や財団の場合に適用が多く想定されるものです。

具体的には、宗教、慈善、学術その他公益を目的とする事業をおこなう一定の者が取得した財産で、その財産が公益を目的とする事業に使われることが確実であると認められるものについては、贈与税がかかりません。

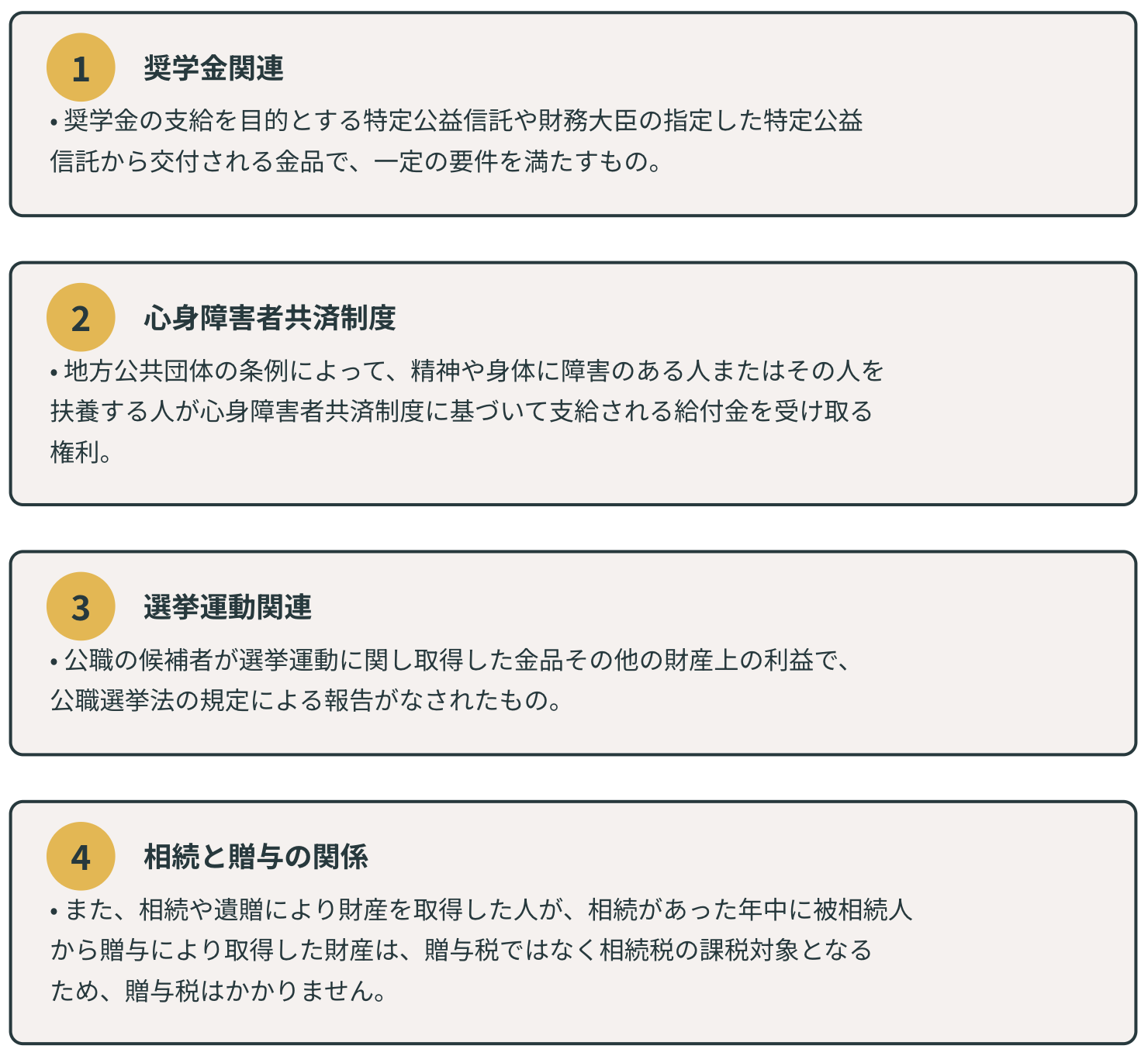

12. その他: 奨学金や特定の給付金など非課税とされる財産

上記の特例以外にも、贈与税がかからない財産として、以下のようなものがあります。

まとめ

贈与税対策は、高額な資産を次世代に承継させる経営者にとって重要な経営戦略です。

贈与税の暦年課税においては、基礎控除(110万円)を超えると最大で55%という極めて高い税率が適用されます。

そのため、非課税制度や特例を戦略的に活用することが不可欠です。

一方で、贈与税および相続税制は大変複雑であり、改正もおこなわれています。

制度のメリットを最大限に引き出し、後から「名義預金」などの指摘を受けるリスクを回避するためにも、まずは信頼できる税理士などの専門家へ相談することから始めてみてはいかがでしょうか。

この記事を執筆・監修した人

- シェルパ税理士法人 資産税チームリーダー

相続税を専門とする大手税理士法人勤務後、2022年シェルパ税理士法人参画

財産評価による税額の圧縮や、迅速な税金計算、税額シミュレーションをもとにした相続人間の税額最適化などを得意とする。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント