「役員貸付金」が決算書にあると、経営上大きなリスクとなりえます。

税務調査での指摘対象となる可能性があるほか、金融機関からの評価を下げ、会社の信用力を損なうこともあるためです。

このシリーズでは、役員貸付金に対する利息の設定方法や役員貸付金のデメリット、注意すべき役員貸付金の問題点とその対処方法などについて詳しくみていきましょう。

第1回のテーマは、基本的な仕組みと利息の設定方法、さらには、経営に与える影響について解説します。

【経営者なら知っておきたい】役員貸付金の基本と実務

役員貸付金について理解を深めるために、まずは基本的な概念と実務上の注意

点を確認しましょう。特に「借入金」との違いや発生原因を理解することで、リスク管理の重要性がみえてきます。

「役員貸付金」と「役員借入金」の違いを理解する

「役員貸付金」と「役員借入金」の違いを正確に理解することは、適切な会計処理と経営判断のために不可欠です。

役員貸付金は、会社が役員に対してお金を貸し付けている状態を指し、貸借対照表の資産の部(流動資産または固定資産)に計上されます。

これは、会社資金が役員の個人的な用途に使用されている状態を表しており、税務調査での重要なチェックポイントとなります。

また、金融機関からは資金管理の甘さを示す指標として捉えられる傾向があり、原則として年0.9%(※)以上の適正な利息設定が必要です。

一方、役員借入金は、役員が個人の資金を会社に貸し付けている状態を表し、貸借対照表の負債の部(主に流動負債)に計上されます。

なお、仕訳は以下の図を参考にしてください。

これらの取引は、金額の大小に関わらず、適切な証憑(取引の正当性を証明するための書類)と共に記録を残すことが重要です。

また、経営管理の観点からは、役員貸付金はできるだけ発生しないよう注意する必要があります。もし発生してしまった場合には、早期に具体的な返済計画を立て、その計画に基づいて確実に返済をすすめることが重要です。

※ 利息の設定方法については後述します

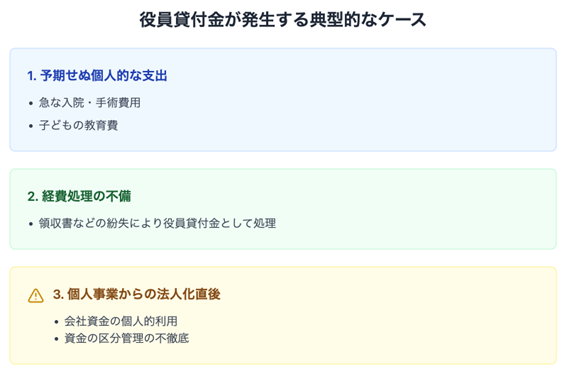

なぜ役員貸付金は発生する?典型的なケースを把握

役員貸付金が発生する典型的なケースは、以下の「3つ」です。

会社と個人の金銭的な線引きが不明確な場合に、役員貸付金が発生しがちです。

経営に与える影響とリスクを把握

役員貸付金は、さまざまな面で会社経営に影響を及ぼす可能性があります。

たとえば、融資の審査において役員貸付金の返済見込みが不透明な場合は、経営管理の甘さが企業の評価減につながることがあるため、十分な注意が必要です。

【実務ガイド】利息設定のやり方

ここでは、役員貸付金に関する利息設定の実務について解説します。適正な利率の決め方から、無利息取引のリスク、そして負担を抑える方法まで、実務に即した内容をお伝えします。

適正な利息はどう決める?

役員貸付金における適切な利息設定は、会社にとって大変重要なポイントです。

まずは、国税庁が定める「役員または使用人に貸し付けた金銭の利息」について確認する必要があります。

たとえば、令和4年から令和6年中の貸付金利は年0.9%(※)となっていますので、この水準以上の利率を設定することが求められます。

ところで、なぜ基準以上の利息が必要なのでしょうか。

それは、利率が低すぎると税務調査で役員への給与支払いと指摘される可能性があるためです。その場合、適正な利率との差額分が給与所得として追加で課税されます。

つまり、低い利率は税務リスクを高めることになるので、基準を下回らないよう、慎重に利率を決定することが重要です。

※ 令和7年の貸付金利は、2025年6月現在公表されていません。

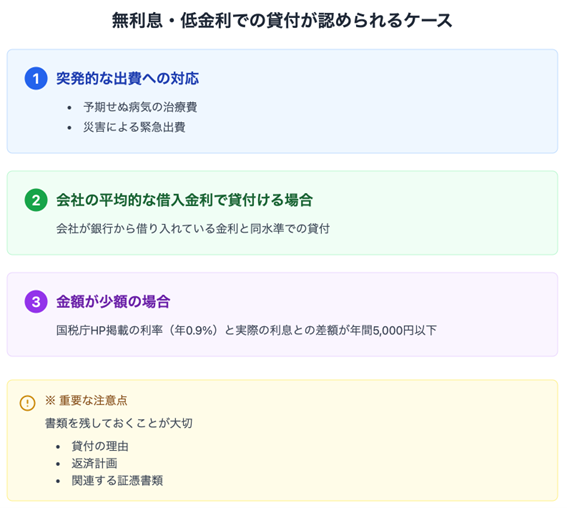

無利子取引は可能?判断基準と注意点

結論からいうと、役員貸付金の無利息取引はやめましょう。

前述のとおり、税務調査において役員給与として指摘される可能性があり、給与所得として課税されるリスクが生じます。

無利息・低金利でもOKなケース

通常は年0.9%以上の利息が必要ですが、例外的に、以下の3つのケースは無利息や低い利息での貸付が認められています。

ただし、これらのケースでも、貸付の理由や返済計画を記録として残しておくことが大切です。「後で困らないように、書類はしっかり残しておく」という意識をもちましょう。

金利負担を最小限にする具体策

金利の負担を最小限に抑える方法もあります。たとえば、返済計画を明確にし、借入期間を必要最小限に設定するなどです。

また、役員報酬からの返済や適切な時期での一括返済など、会社の実情に応じた対応を税理士などの専門家と検討するとよいでしょう。

【デメリットが多い!】役員貸付金のポイント

役員貸付金は、会社経営においてさまざまな問題を引き起こす可能性があります。特に、事業拡大を目指す経営者の方にとっては、融資の面で大きなリスクとなりえるでしょう。

【要注意】デメリットと対策

役員貸付金には、経営に影響を及ぼすデメリットがいくつも存在します。特に「融資」「税務調査」「M&A・事業承継」の3つの観点で、大きなリスクがあります。

デメリット1:新規融資への影響

金融機関の融資審査において、役員貸付金は大きなマイナス要因となります。「事業拡大のための資金調達」という重要な局面で、思わぬ障害となる可能性があるのです。

対策1:返済計画書の作成と確実な実行

具体的な金額と期限を設定した返済計画を作成し、確実に実行することが重要です。特に、毎月の返済額は無理のない範囲で設定し、継続的な返済を心がけましょう。

対策2:経営改善計画への組み込み

役員貸付金の解消を、会社の経営改善計画の重要項目として位置づけます。数値目標を設定し進捗を定期的に確認することで、金融機関への説明資料としても利用できます。

対策3:役員報酬からの定期返済をルール化

役員報酬の一部を自動的に返済に充てる仕組みをつくることで、計画的な返済が可能となります。ただし、返済額は手取り収入を考慮して設定することが大切です。

デメリット2:税務調査のリスク

税務調査において、役員貸付金は重要なチェックポイントとなります。追加の税負担が発生することもありますので、適切な対応が必要です。

対策1:正しい利率(年0.9%以上)の設定

前述のとおり、令和4年から6年においては、最低でも年0.9%の利率設定が必要です。この利率を下回ると、利息の差額分が給与として認定される可能性があります。

対策2:金銭消費貸借契約書の作成

貸付の事実を明確にするため、金銭消費貸借契約書を作成しましょう。金額、返済期限、利率などの重要事項を明記し、確実に保管することが大切です。

対策3:取締役会議事録等の文書整備

「貸付けの経緯」や「必要性」を説明できる文書を用意しましょう。特に、取締役会での承認記録は、取引の正当性を示す重要な証拠となります。

デメリット3:M&A・事業承継への影響

将来のM&Aや事業承継を検討する際、役員貸付金は企業価値の評価を下げる要因となります。また、相続が発生した場合の問題も考えられます。

対策1:早期の残高解消計画

M&Aや事業承継を見据え、計画的に役員貸付金を解消していきましょう。特に、実現可能性の高い返済計画を立て、着実に実行することが重要です。

まとめ

会社の資金は、本来、事業活動のために活用されるべき大切な経営資源です。

そのため、会社と個人の金銭の区分を明確にし、役員貸付金の発生を未然に防ぐ体制づくりが重要となります。

ただし、会社の規模や業態、経営状況はさまざまです。役員貸付金が発生してしまった場合の返済計画も、それぞれの会社の状況に応じて慎重に検討する必要があります。

このような場合、私たち税理士などの専門家に早めにご相談いただくことで、より適切な対応が可能です。

次回は「融資への影響や消し方」について、より実践的な内容を解説していきます。特に、融資における金融機関の評価への影響や、役員貸付金を解消するための具体策など、経営者の皆さまに実務で活用いただける情報をお届けします。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント