家族の将来を考えておこなってきた資金管理が、相続時や税務調査で「名義預金」と指摘され、想定外の税負担が生じるケースは少なくありません。

このような、名義預金によるトラブルを避けるためには、「何が名義預金に該当するのか」「なぜ問題になるのか」を正しく理解することが重要です。

本記事では、名義預金の基本から判断ポイント、よくあるトラブル事例までをわかりやすく解説します。

名義預金ってなに?

将来のトラブル回避のためには、名義預金の正しい理解が欠かせません。

ここでは、名義預金について基礎からやさしく解説します。

名義預金とは?

名義預金とは、預金口座の名義人と、その資金を拠出し実質的に管理している人が一致していない状態の預金を指します。

たとえば、口座の名義が子どもや配偶者であっても、入金している資金が経営者本人で、通帳や印鑑の管理、資金の使い道まで経営者が決めている場合、その預金は「実質的には経営者の財産」と判断される可能性があります。

経営者の中には、「家族の将来への備え」「節税のため」などの考えから、家族名義で預金をしているケースが少なくありません。

しかし、税務上は、名義よりも「誰の財産なのか」が重視されるのです。

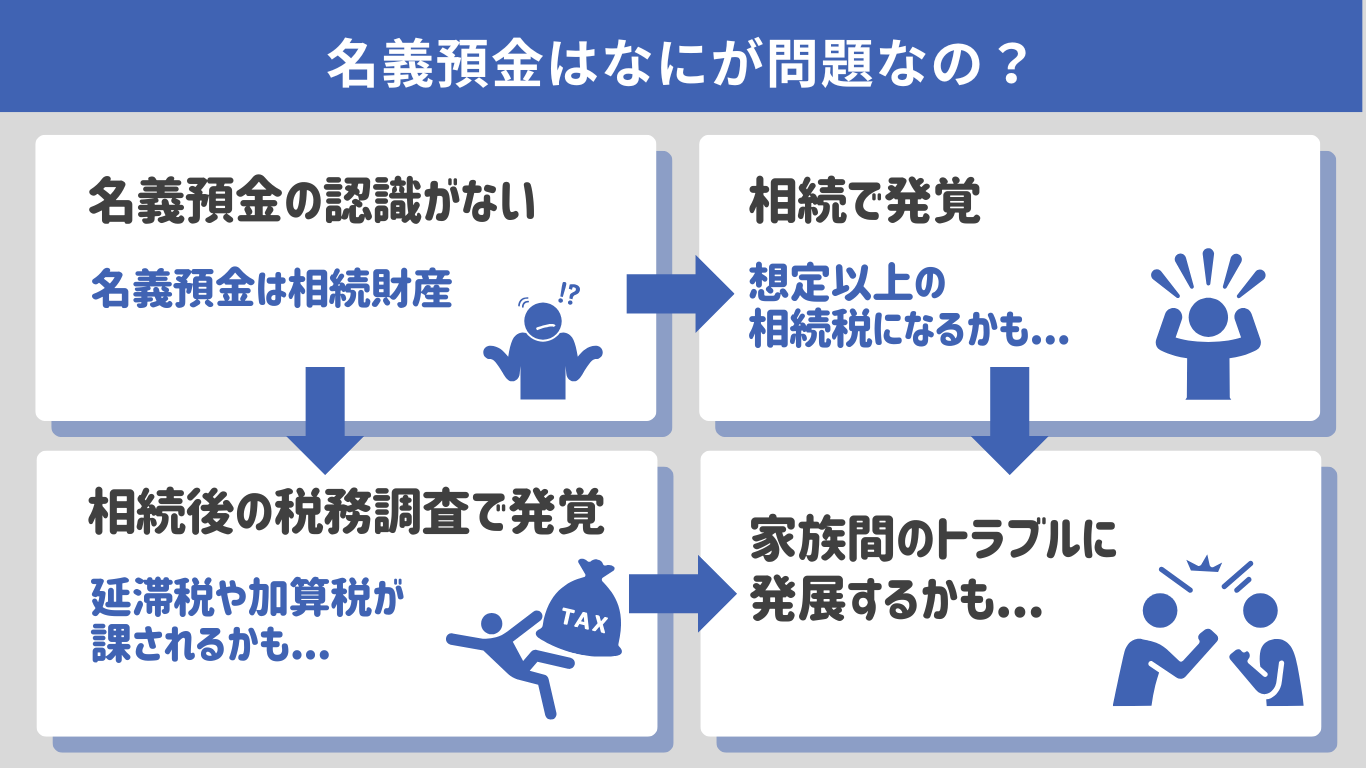

なぜ相続で名義預金が問題になりやすいのか?

名義預金で問題になりやすい理由は、名義預金に該当する認識がないまま相続を迎えてしまい、想定以上の相続税が発生する可能性があるからです。

さらに注意すべきなのが、相続後の税務調査で名義預金が発覚するケースです。

この場合、申告漏れと判断されると、延滞税や加算税が課され納税額が大きく増えてしまいます。

その結果、家族間の不信感につながるなど、意図しないトラブルの原因になりやすい点が、名義預金の大きな問題といえるでしょう。

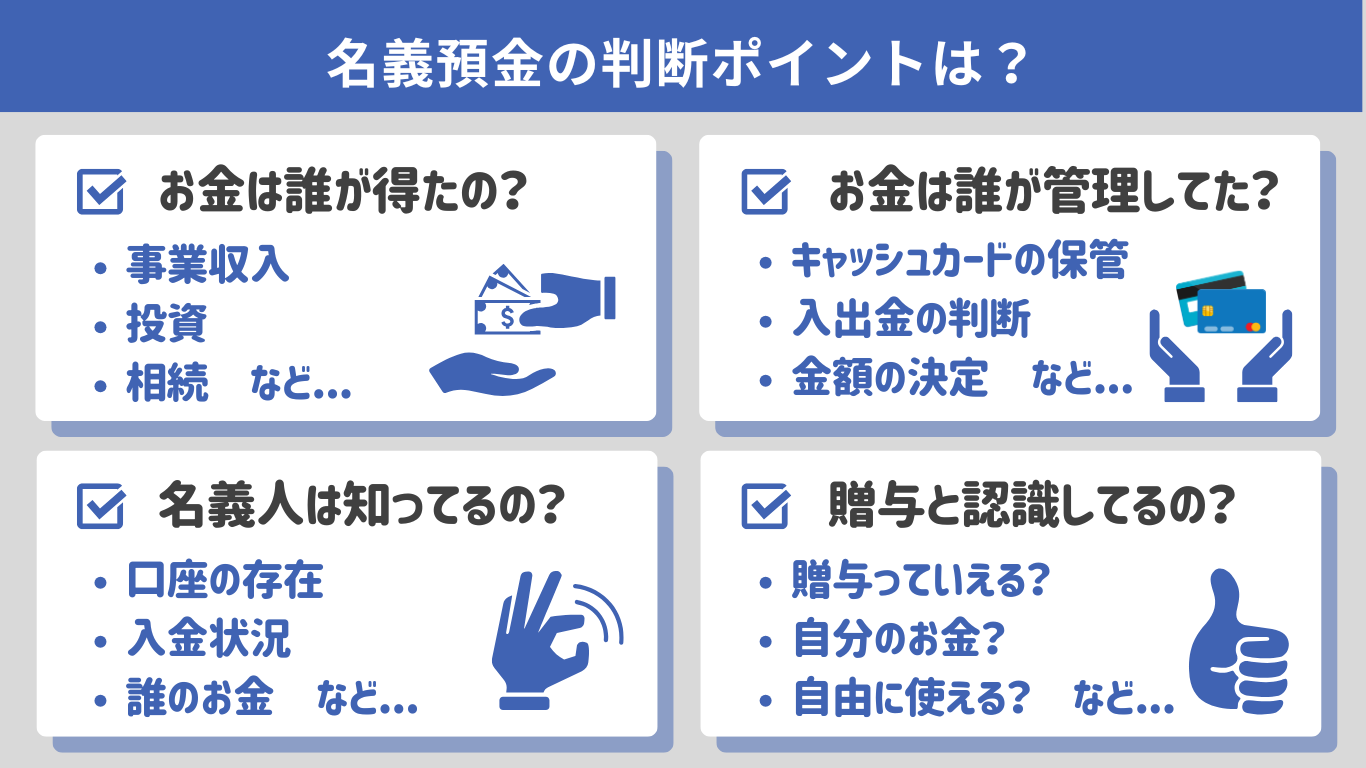

名義預金と判断されるポイントは?

まずは、どのような預金口座が名義預金に該当するのかを正しく理解することが大切です。

お金の出どころは誰なのか?

名義預金かどうかを判断する際に重視されるのが、口座内のお金は誰が得たのかという点です。

税務上は、口座名義よりも「誰が収入を得て、誰の財産として形成されたか」が重要視されます。

そのため、家族名義の口座であっても、資金の出どころが経営者本人であれば、名義預金と指摘される可能性がある点に注意しましょう。

お金を管理していたのは誰か?

預金口座を誰が実質的に管理していたのかも、重要な判断基準となります。

具体的には、

- 通帳やキャッシュカードの1保管者

- 入出金の判断者

- 引き出す時期や金額を決めていた人

といった点が確認されます。

税務上は、名義よりも管理の実態が重視されるため、家族名義の口座でも注意が必要です。

名義人はお金の存在を知ってるの?

名義人が「預金の存在を把握していたか」も重要です。

たとえば、

- 口座の存在を知らない

- 入金状況を把握していない

- 自分のお金という認識がない

このような場合、名義預金と判断される可能性が高くなります。

税務上は、財産として認識していたかどうかが確認される点に注意しましょう。

贈与されたと認識している?

名義人が贈与を受けたと認識していたかは、重要なポイントです。

たとえば、

- 親が将来のために貯めてくれているお金だと思っていた

- 必要になったら使わせてもらうお金だと思っていた

- いずれ相続で受け取るものだと考えていた

このような場合、贈与は成立していないと判断される可能性があります。

家族間の認識のズレが、名義預金と指摘される原因になりがちな点に注意しましょう。

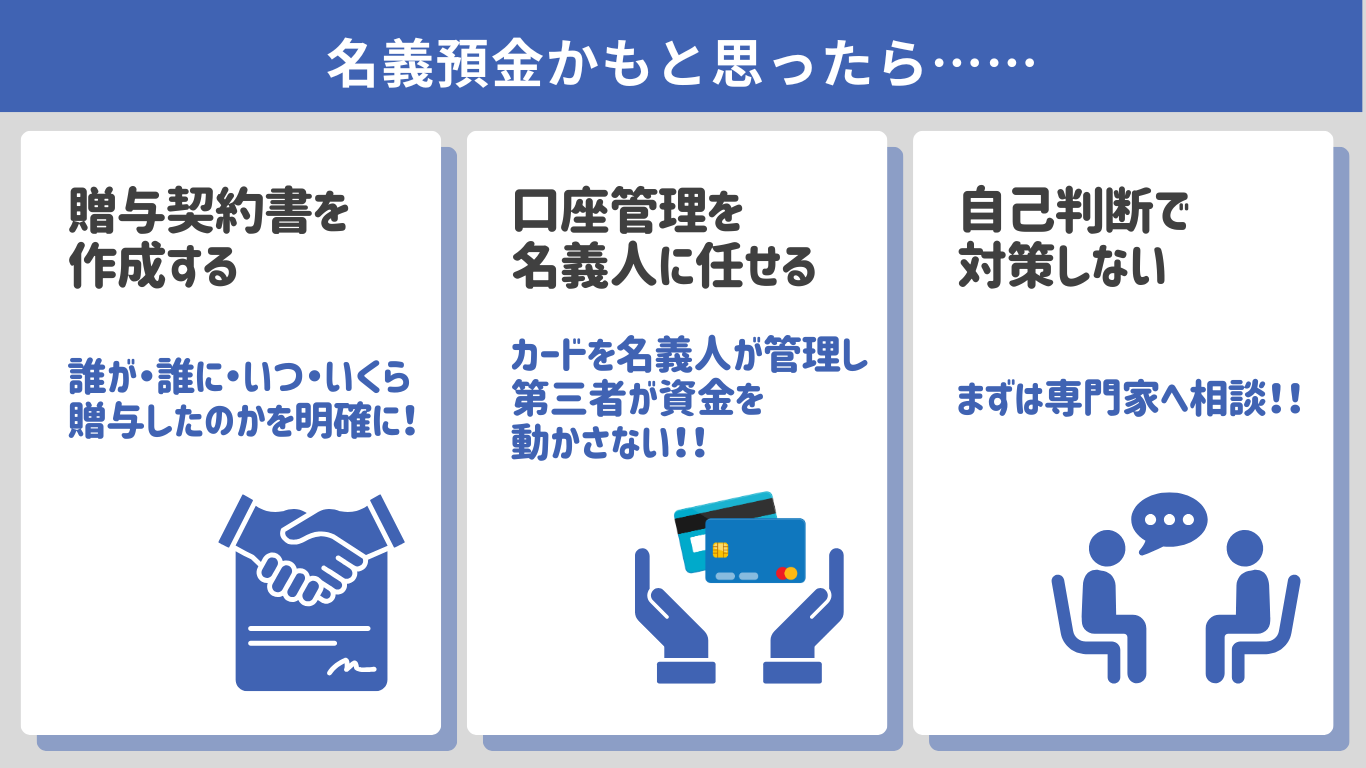

「名義預金かも」と思ったらどうする?

名義預金を自己判断で対応してしまうと、不利になることがあります。

ここでは、経営者の方にとって重要なポイントを解説します。

贈与契約書を作成する

名義預金を避けるためには、「誰が・誰に・いつ・いくら贈与したのか」を明確にする必要があります。

そのためには、書籍などを参考にして「贈与契約書」を作成し、名義人本人も内容を理解・同意していることを証明できるようにしておくことが大切です。

なお、贈与契約書は1回の贈与につき1つの契約書を用意しましょう。

口座管理を名義人に任せる

名義預金を避けるには、以下の点に注意して、名義人自身が口座を管理する必要があります。

- 通帳やカードを名義人が管理

- 入出金を名義人が判断

- 第三者が無断で資金を動かさない

名義だけを子どもや配偶者にして、実際の管理や使い道をすべて経営者が決めている場合は、名義預金と判断されやすくなる点に注意しましょう。

自己判断で対策しない

慌てて口座を解約したり、資金を別の口座へ移したりといった対応をすると、過去の名義預金の存在を裏付けるリスクが生じることもあります。

名義預金は、現状整理と今後の管理を分けて考えることが重要です。

そのため、専門家である税理士に相談し、自分の状況に合った進め方を確認したうえで対応するとよいでしょう。

よくある名義預金トラブルとは?

名義預金のトラブルは、「節税しようとしていた」「家族のためにやっていた」という善意から生まれるケースがほとんどです。

ここでは、代表的なトラブルをご紹介します。

事例①「子ども名義だから問題ないと思っていた」

将来のために、子ども名義の口座を作り、コツコツ預金していたというケースです。

- 口座は子ども名義

- 入金しているのは親(事業収入・給与・配当など)

- 通帳・キャッシュカードは親が管理

- 子どもは口座の存在や残高をほとんど知らない

この場合、実質的にお金を管理・支配しているのは親と判断され、名義預金と認定されることがあります。

事例②「生活費として使っていたら指摘された」

次に多いのが、配偶者名義の口座をめぐるケースです。

- 口座名義は妻

- 通帳やカードも妻が管理

- 日々の生活費や貯蓄に使っていた

このケースの場合、一見すると「妻の口座で、妻が管理しているから問題なさそう」

と感じる方も多いでしょう。

しかし、その口座に入っているお金の原資が、夫である経営者の事業収入や給与だった場合、相続時には名義預金と判断されることがあります。

つまり、「誰が管理しているか」だけでなく「誰のお金か」が重視されるという点がポイントです。

家計として自然にやってきたことでも、相続の場面では思わぬ指摘を受けることがある点に注意しましょう。

事例③「何年も前の預金だから“時効”だと思っていた」

最後のケースが、10年以上前に作った口座だから「今さら問題になるわけがない」と思っていたというケースです

このような事例では、相続発生後の税務調査で過去の取引を確認され、名義預金として指摘されることがあります。

結果、相続税の追加納税や延滞税・加算税が発生し、本来よりも多くの税金を納めなくてはならなくなることがあるのです。

このときに、多くの方が口にするのが「名義預金に『時効』があると思っていた」という言葉です。しかし、実際には、名義預金には「時効」はありません。

この点については、次の記事で詳しく解説します。

まとめ

名義預金は、知らなかっただけで大きな損につながりやすい問題です。家族のためと思い、家族名義の預金口座を用意したことが裏目に出てしまうことがあります。

大切なのは、

- 名義と実態を一致させること

- 曖昧な管理を放置しないこと

- 早めに専門家へ相談すること

「うちは大丈夫」と思っている今こそ、見直しのタイミングです。

不安がある場合は、自己判断せず専門家へ相談し、将来のトラブルを未然に防ぎましょう。

この記事を執筆・監修した人

- シェルパ税理士法人 資産税チームリーダー

相続税を専門とする大手税理士法人勤務後、2022年シェルパ税理士法人参画

財産評価による税額の圧縮や、迅速な税金計算、税額シミュレーションをもとにした相続人間の税額最適化などを得意とする。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント