目次

中小企業経営強化税制は、中小企業の「稼ぐ力」を強化するための支援制度です。

経営力を向上させ稼ぐ力をつけるためには、高額な設備投資が必要だと考えつつも、負担の大きさに新しい設備の導入に踏み出せない企業は少なくありません。

しかし、中小企業経営強化税制を活用すれば、設備投資に伴う税負担を軽減し、経営基盤の強化を図ることができます。

本記事では、中小企業経営強化税制の基礎知識から令和7年度(2025年度)の法改正で予定されている変更点、税の優遇制度などを紹介します。

図解やシミュレーションでわかりやすく解説しますので、ぜひ経営にお役立てください。

【基礎知識】中小企業経営強化税制とは?

中小企業経営強化税制は、個人事業主や中小企業が一定の設備投資をおこなう際に受けられる税の優遇制度です。

ここでは、この税制を利用できる対象者やケース、手続きの方法などを詳しく解説します。

対象は?

この制度の対象となるのは、青色申告書を提出する中小企業者等です。

具体的には資本金1億円以下の法人、または常時使用する従業員数が1,000人以下の個人事業主が該当します。

ただし、資本金1億円以下の法人であっても大企業の100%子会社などは、この税制の対象外です。

どんなケースで利用できる?

中小企業経営強化税制は、経営力を向上させるための計画に基づいた設備投資として、機械装置やソフトウェア、工具・器具備品、建物付属設備を購入する場合に利用可能です。

ただし、設備の種類や金額には一定の制限が設けられているため、事前に税理士や商工会議所等の専門家に相談したうえで計画を進めるとよいでしょう。

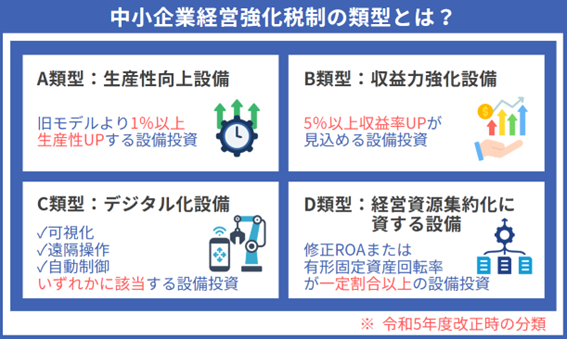

類型とは?

中小企業経営強化税制は、導入する設備によってAからDまでの4つの類型に分類されており、2025年8月時点での分類は下図のとおりです。

変更点については後ほど詳しく解説しますが、令和7年度の法改正により、C類型の廃止や要件の変更が予定されている点、B類型を拡大した新しい類型として「E類型(経営規模拡大設備)」が創設されている点に留意してください。

中小企業経営強化税制の手続き

中小企業経営強化税制の利用には、申請をおこない承認を受ける必要があります。ここでは、比較的手続きがおこないやすいA類型をベースに、中小企業経営強化税制の申請に必要な書類や手続きについて解説します。

A類型とそれ以外の類型とでは、手続きのハードルが大きく異なります。

A類型の適用ができない場合は、想定より手間がかかることを考慮したうえで、手続きを進める必要があるため、まずは、A類型の適用が可能である工業会の証明書が発行される資産であるかを確認するとよいでしょう。

証明書の取得が必要

中小企業経営強化税制の利用には、導入予定の設備が制度の対象となる要件を満たしていることを証明するための書類が必要です。

これは、設備のメーカーや販売会社から入手できます。制度を利用する際は、忘れずに入手し紛失しないよう保管しておきましょう。

経営力向上計画の策定が必要

中小企業経営強化税制の利用には、策定した「経営力向上計画」が主務大臣より認定される必要があります。

計画書の認定には、設備投資による生産性向上や経営力強化の具体的な目標設定など、「中小企業等経営強化法」で定められた内容を満たさなければなりません。

また、B類型・D類型・E類型で制度を利用する場合には、投資計画を策定し、その内容について税理士または公認会計士の事前確認を受け、「事前確認書」を取得することが必須です。

この確認書がなければ、経済産業局での認定手続きに進むことができません。

特に、2025年6月2日から運用開始されたE類型では、建物や附属設備といった高額投資が対象となるため、計画策定段階から専門家の関与が非常に重要です。

当事務所では、制度の要件確認・投資計画策定・事前確認書発行支援までを一括でサポートしています。

早めのご相談が、確実な制度活用への第一歩です。

【改正ポイント】令和7年から中小企業経営強化税制はどう変わる?

令和7年度(2025年度)の税制改正大綱では、中小企業経営強化税制の変更が予定されています。

ここでは、中小企業経営強化税制の改正点である延長期間や制度の変更内容について解説します。

いつまで使えるようになった?

中小企業経営強化税制の適用期限は2年間延長され、2027年3月31日までとなりました。

これにより、中小企業者は引き続きこの優遇措置を活用できます。

中小企業経営強化税制の2025年度改正による変更点

中小企業経営強化税制は令和7年度の法改正で、下記の変更が行われました。

1.C類型の廃止

デジタル化設備を対象としたC類型は令和7年4月1日をもって、C類型は廃止となりました。

2.E類型の新設

B類型を拡大した新しい類型として「E類型(経営規模拡大設備)」が創設され、

建物およびその附属設備(1,000万円以上の取得価額)が新たに特例の対象となります。

- 2025年6月2日から運用開始(経産局確認書申請受付開始)

- 「確認書」取得前に着工した建物は対象外

(※)本制度において、着工とは、建築基準法の規定による確認済証を受けた日とします。 - E類型には、60日ルール(申請前の取得を例外で認める措置)は適用されません

3.適用期限の延長

A・B・D・E類型すべてが2027年3月31日まで延長されます。

中小企業経営強化税制で受けられる優遇は?

ここでは、中小企業経営強化税制で受けられる優遇措置について解説します。

税額控除とは?

中小企業経営強化税制における税額控除は、導入した設備の取得価額の10%(資本金3,000万円超1億円以下の法人は7%)を法人税額から控除できます。

ただし、控除額には上限があり、当期の法人税額の20%までしか利用できない点に注意しましょう。

即時償却とは?

即時償却は、導入した設備の取得価額の全額を「初年度」に減価償却できる措置です。

これにより、設備投資の初年度に大きな経費計上が可能となり、課税所得を圧縮する効果があります。

E類型における優遇

E類型でも、基本的には上記の即時償却または税額控除の選択が可能です。

加えて、建物等については給与増加率に応じて税額控除(1%または2%)や特別償却(15%または25%)が適用される点が特徴です。

また、給与増加報告書の提出が必要で、これを怠ると優遇を受けられません。

【シミュレーション】税額控除と即時償却のどちらを選べばいい?

中小企業経営強化税制の優遇措置には「税額控除」と「即時償却」があり、どちらを利用するかは自由に選択できます。

ここでは、どちらの優遇制度を利用したほうが自社にとって有利なのかがわかるよう、減税効果をシミュレーションしてみましょう。

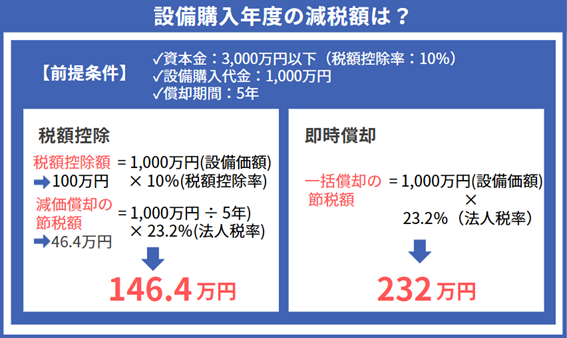

【シミュレーション】設備購入年度の減税効果

設備を購入した年は、即時償却の方が、設備の購入価額を全額経費に計上できるため、減税効果が高くなります。

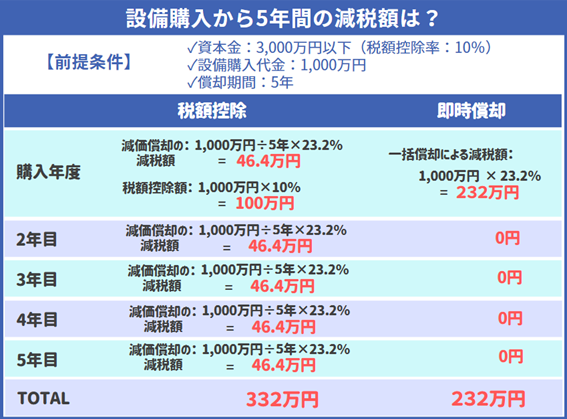

【シミュレーション】設備購入から5年間の減税効果

購入からの5年間での減税効果は税額控除の方が高くなります。

即時償却は翌年以降の減税額を先取りして受け取っているだけのため、償却期間全体での減税効果は同じです。そのため、税額控除を選択した方がトータルの税負担は小さくなります。

税額控除と即時償却のどちらがオススメ?

一般的に、節税効果が高いのは税額控除です。

即時償却は、全額を減価償却できるため購入年度の節税効果は高いものの、翌年からの経費削減はできないため、償却できるトータル期間で考えると税額控除の方が効果があります。

したがって、来期以降は利益が見込めない状況やとにかく今期の納税額を減らしたい場合は、即時償却を選択し、長期的な税負担軽減を重視する場合は税額控除を選択するとよいでしょう。

ただし、具体的な状況によって最適な選択は異なるため、税理士等の専門家に相談することをお勧めします。

よくある質問

中小企業経営強化税制について、よくある質問に回答します。

どんな設備でも中小企業経営強化税制の対象となりますか?

全ての設備が、中小企業経営強化税制の対象というわけではありません。

生産性向上設備のA類型、収益力強化設備のB類型、経営資源集約化設備のD類型として認定された設備、そして2025年6月以降は新設されたE類型の設備(一定の建物設備)のみが対象です。

期末に設備購入し申請が間に合わない場合は繰り越せますか?

原則として、経営力向上計画の認定された後に設備の取得をおこなう必要があります。例外として一部事後申請が認められるケースもありますが、繰り越しは基本的に認められません。そのため、早めの計画策定と申請をおこなうよう注意しましょう。

また、資金繰りなどで期末近くにしか設備購入ができない場合は、節税効果は少し小さくなりますが、比較的手続きが簡単におこなえる「中小企業投資促進税制」の利用を検討してもよいでしょう。

なお、E類型については60日ルールが適用されないため、特に余裕をもった事前申請が必要です。

まとめ

この記事では、中小企業経営強化税制の基礎知識や令和7年度の税制改正での変更点について、詳しく解説しました。

中小企業経営強化税制では、税額控除と即時償却の2つの優遇措置のうち、どちらか1つを選択できます。どちらにもメリット・デメリットがあるため、自社の状況に応じて最適な方法を選ぶことが重要です。

2025年度改正により、E類型が新設され、建物や附属設備が優遇対象に加わった一方、C類型は廃止されました。適用期限は2027年3月31日まで延長されています。

ただし、制度の利用には事前の計画認定が必要なため、専門家へ相談をしながら早めに準備するとよいでしょう。

中小企業経営強化税制に関するご相談はこちらから

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント