目次

中小企業投資促進税制は、設備投資をおこなう際に利用できる支援制度です。令和7年度の税制改正により令和9年3月31日まで延長されています。

生産性向上のためには最新設備が必要であるものの、費用負担の厳しさから設備の導入に悩む企業は少なくありません。

中小企業投資促進税制は、そんな資金繰りに悩む中小企業にとって特権ともいえる税制の優遇制度で、うまく活用することで大きな節税効果が期待できます。

本記事では、中小企業投資促進税制の基礎知識から税制の優遇制度までをわかりやすく紹介します。シミュレーションで節税額の比較もしていますので、ぜひ経営にお役立てください。

【概要・メリット】令和7年度改正 中小企業投資促進税制とは?

「中小企業投資促進税制」とは、中小企業者等が設備投資をおこなった際に、税制上の優遇措置を受けられる制度です。

ここでは、中小企業投資促進税制の概要やメリットについて解説します。

どんなメリットがあるの?

対象設備の購入にかかる費用について「税額控除」または「30%特別償却」のどちらかを選択できます。

税額控除を選ぶと法人税を直接的に減額でき、特別償却を選べば一括で多くの費用を経費として計上できるため、利益を圧縮できる点がメリットです。

どちらを利用するかは企業が自由に選択できますが、大企業の子会社やみなし大企業、資本金が3,000万円を超える法人については税額控除は選べない点に注意が必要です。

どんな企業が使えるの?

中小企業投資促進税制の対象となるのは、資本金1億円以下の法人または従業員1,000人以下の個人事業主です。

たとえば、従業員3人・売上1.5億円の内装工事会社でも、対象設備を購入すれば制度を活用できます。

いつまで使えるの?

令和9年3月31日まで利用できます。

元々は2025年(令和7年)3月31日までの予定でしたが、中小企業の生産性向上や地域経済の活性化を後押しする狙いから、令和7年度の法改正で2年の延長が決定しました。

【手続き】中小企業投資促進税制の手続きはどうやるの?

中小企業投資促進税制を利用するためには、申告が必要です。ここでは、手続き方法を解説します。

申告はいつ?

対象設備を導入した事業年度の確定申告の際に申請します。

たとえば、令和7年8月に設備を導入した場合は、令和7年度の法人税を申告する際に、一緒に手続きをおこないます。

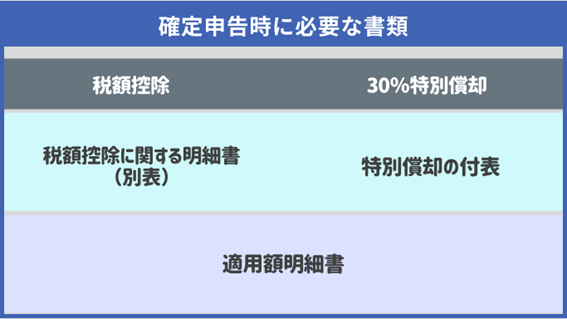

どんな書類が必要?

確定申告時に必要な書類は「税額控除」と「30%特別償却」のどちらを選ぶかで、下表のように異なります。

「適用額明細書」はどちらを選択した場合でも必要ですが、「税額控除に関する明細書(別表)」や「特別償却の付表」は選択する優遇措置によって要否が変わる点に注意しましょう。

中小企業投資促進税制で受けられる優遇措置は?

中小企業投資促進税制では、「税額控除」か「30%特別償却」のどちらの優遇措置を受けるかを企業が自由に選択できます。

ここでは、それぞれの優遇措置について詳しく解説します。

税額控除とは?

「税額控除」を選択すると、納税額から控除額を直接差し引くことができます。中小企業投資促進税制では、取得設備費用の7%を納税額から控除可能です。

そのため、仮に1,000万円の機械装置を導入した場合、控除額70万円を納税額から差し引けます。この場合、節税効果は70万円です。

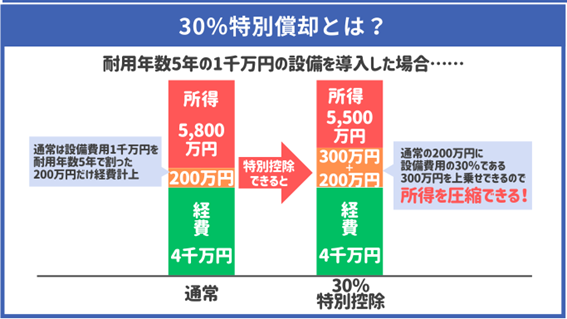

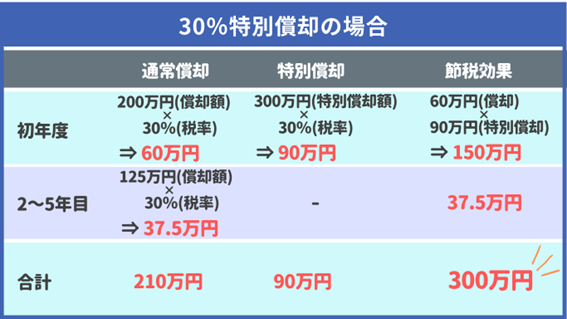

30%特別償却とは?

「30%特別償却」は初年度のみですが、図のように通常の償却額に設備購入費用の30%を上乗せして償却できるため利益を圧縮できます。

図のケースでは300万円の所得を減らせるので、300万円 × 税率30% = 90万円の節税効果があります。

【シミュレーション】税額控除か30%特別償却のどちらが得?

ここでは、「税額控除」と「30%特別償却」のどちらが節税効果が高いのかをシミュレーションします。

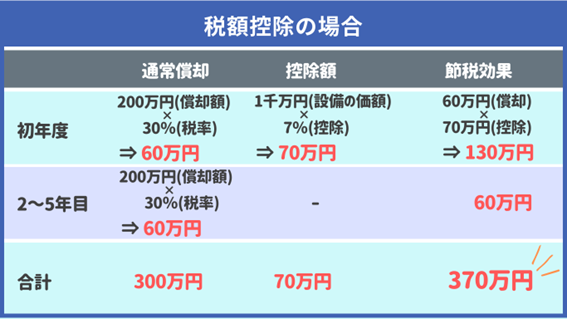

法人税率30%の企業が「耐用年数が5年の機器を1000万円で購入したケース」で比較してみましょう。

このように、初年度だけをみると「30%特別償却」の方が節税効果は高くなります。

ただし、図中ではわかりやすいように「節税」と表現していますが「30%特別償却」は翌年以降に分割して償却するはずの価額を先取りして償却しているだけで、トータルの償却額は変わらず厳密には節税ではありません。

減税されるのは「特別控除」の70万円のみです。そのため、税負担を減らす場合は「税額控除」を選択する方がよいでしょう。

なお、来期も設備投資の予定がある場合や利益の見込みがないケースなどは、30%特別償却の方が適していることもあります。

専門家に相談のうえ、判断することをおすすめします。

【対象】どんなときに中小企業投資促進税制を利用できるの?

中小企業投資促進税制は、すべての設備に対して利用できる訳ではありません。

一定以上の金額であることや新品での購入、取得目的が事業用であるなどの条件を満たしている必要があるため、ここでは、利用対象となる設備について解説します。

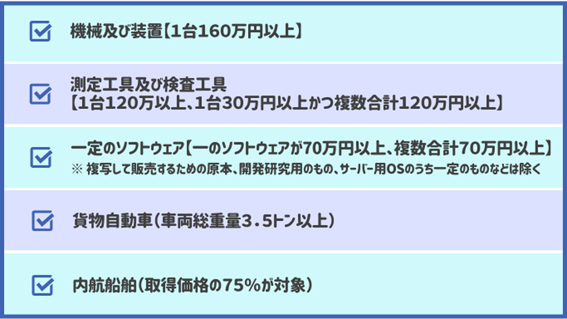

対象の設備は?

以下のような設備が対象となります。

購入後、事業の用に供した日が基準になるため、使い始めた日付はしっかり記録しておきましょう。

対象・対象外のソフトウェアは?

ソフトウェアについては、取得価額が70万円以上のソフトウェアが対象です。

ただし、70万円以上であってもコピーして販売するための原本や研究開発用のソフトウェアは対象外になります。

また、サーバー用のOSなどは一定の規格に基づく評価・認証が必要なため、購入の際には、ソフトウェアメーカーに確認をおこなうとよいでしょう。

具体例

対象となるソフトウェアの判断基準は、「業務の合理化・省力化につながるか」がポイントです。

【対象のソフトウェアの例】

- 現場管理アプリ(例:クラウド型施工管理システム)

- 顧客管理(CRM)や会計システムなどの基幹業務ソフト

- 労務・勤怠管理のクラウドサービス

【対象外のソフトウェアの例】

- 汎用性の高いオフィスソフト(Excel・Wordなど)

- 娯楽用ソフト、SNSなど業務と関係のないもの

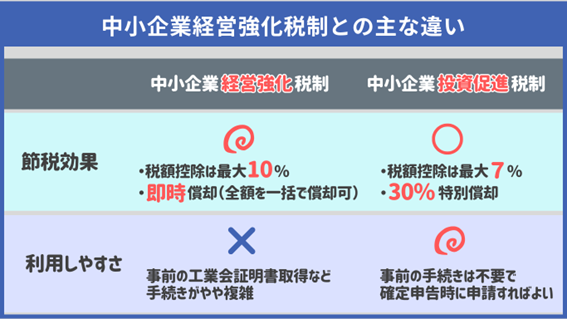

中小企業経営強化税制とは何が違うの?

中小企業経営強化税制との主な違いは、図のとおりです。

中小企業経営強化税制は、利用するための要件が厳しく手続きが複雑という点がデメリットですが、節税効果は高い点が特徴です。

一方、中小企業投資促進税制は、節税効果が期待できるうえに利用しやすいというメリットがあります。

導入する機器や価額によって、どちらを利用するかを検討するとよいでしょう。

なお、中小企業経営強化税制については「【2025年 最新情報】中小企業経営強化税制の基礎知識と改正ポイントを徹底解説!」で詳しく説明していますので、あわせてご覧ください。

よくある質問

中小企業投資促進税制に関する「よくある質問」を紹介します。

ほかの補助金と併用できますか?

はい、併用可能です。ただし、補助金で支払った部分は税制の対象外になるため「自己資金で負担した部分」のみに適用されます。

どのような貨物自動車が対象ですか?

総重量3.5トン以上のトラックなど、業務用として使用する車両が対象です。

レンタルや個人使用と兼用している場合は対象外となることがありますので、注意しましょう。

まとめ

中小企業投資促進税制は、設備投資をおこなう中小企業に対する税制優遇措置です。

令和7年度の税制改正により令和9年3月31日まで延長され、引き続き中小企業の設備投資を後押しします。

中小企業投資促進税制では、税額控除と30%特別償却の2つの優遇措置のうちどちらか1つを選択できます。自社の状況に応じ、中小企業経営強化税制も含めて検討しましょう。

冒頭でお伝えしたように、この制度は中小企業だけが活用できる特権的な制度です。上手く活用し、節税をしつつ生産性向上を目指しましょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント