この記事を執筆・監修した人

- 税理士

2014年参画

法人税チームのリーダーの一人として、お客様の法人税務に従事。

お客様に寄り添った親身なコンサルティングや細かな税制まで網羅した信頼性のある税務サービスの提供を得意とする。上場会社レベルの税務も対応。

会計税務2025/10/16【支出の際に「一括で」経費で落とせる】「短期前払費用」について徹底解説!

会計税務2025/10/16【支出の際に「一括で」経費で落とせる】「短期前払費用」について徹底解説! 経営2025/8/19法人番号を「経営」に役立てる方法!基礎知識と3つの活用メリット

経営2025/8/19法人番号を「経営」に役立てる方法!基礎知識と3つの活用メリット

企業は、経営活動において物品を購入したり、サービスを受けたときにさまざまな支出をおこなっていますが、そのなかには長期的な支出をともなうものもあります。

そこで論点となるのが、会計処理において「いつ費用を認識するか」です。

【原則をおさえよう】費用計上の基本

企業は商品の販売やサービスの提供をとおして売上を獲得し、利益を上げる活動をしています。

売上を上げるためには、お店や事務所を構えたり、従業員を雇って営業活動をおこなう必要があります。

ここでは、これらのお金の流れについて、その基本を解説します。

そもそも「経費で落とす」とは?

「経費で落とす」とは、一般的に、会社の経費として認められる処理をおこなうことです。

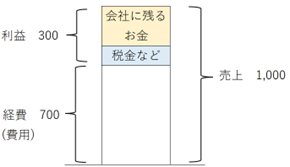

経費とは企業の営業活動にかかるお金であり、次の図のように、売上から経費を差し引いたものが利益として会社に残ります。

ただし、利益のすべてが会社に残るわけではなく、利益のうち一部は法人税などの税金として会社から出ていきます。

税金を計算するためには、この利益を適正に計算することが求められます。

そのため、利益操作などの不正防止の観点から、企業は支出したものすべてを経費にすることはできず、会社の営業活動にかかった支出のみを経費としなければなりません。

会計期間ごとに費用計上する

税金は、基本的に会計期間(1年ごと)に計算されます。また、税金計算の基礎となる利益も1年ごとに計算することになっています。

たとえば、商品の販売においては販売された日付、サービスの提供であれば提供期間にもとづいて、その会計期間の売上または費用として計上する必要があります。

意図的に会計期間と異なる日付のものを計上すると、利益操作とみなされる場合があるため、会計期間に応じた処理をすることが重要です。

会計期間をまたぐ時の会計処理はどうする?

経費のなかには、その時発生した分だけではなく、会計期間をまたいで長期間の分を一括で支払うものがあります。

この場合、基本的には支出額を「前払費用」として会計処理し、会計期間ごとに費用に振り替える処理が必要です。

ただし、次に述べる「短期前払費用」のように、一部の前払費用については、全額を支出した会計期間の経費として処理する特例処理が認められています。

短期前払費用とは?

前払費用とは、複数月にわたるサービス提供などの支出について、費用ではなく資産として会計処理したものです。

このうち、期間が1年以内のものを「前払費用」といい、1年を超えるものは「長期前払費用」として会計処理をおこないます。

短期前払費用の特例の「3つ」の要件

短期前払費用の特例を適用するためには、以下の3つの要件に当てはまる必要があります。

①契約に基づいていること

短期前払費用の特例は、契約に基づいて支払われる支出に限られます。また、支払日より1年以内に役務提供が完了するものである必要があります。

②毎期継続する契約であること

毎期前払費用が発生する取引に対して、この特例を適用する場合には、毎期継続して適用し続ける必要があります。

分かりやすいものは、保険料を年払いするケースです。

保険契約には、保険期間が長期にわたり、保険料の支払方法が年払いのものがよくあります。毎年の業績に応じて経理処理を変更することが無いよう、注意してください。

③「重要性の原則」が守られていること

短期前払費用の特例が適用できるかの判断においては、重要性の原則も加味されます。

これは企業にとって重要性に乏しい支出については会計上の特例を認めるというもので、金額的に小さく、企業にとって重要でない支出は、短期前払費用の特例が適用できます。

特例を使えない支出とは?

たとえば、広告費のように毎期一定の支払をおこなう支出もありますが、広告や宣伝などの「効果が客観的に測定できないもの」は、短期前払費用の特例が認められません。

同様に、顧問料やコンサルティング料など、毎月定量的なサービスを享受できると限らない支出も、短期前払費用の特例を適用できません。

短期前払費用の特例の実務例

ここでは、短期前払費用の特例が適用できる支出で、実務でよくみられるものをご紹介します。「決算日が2026年3月31日」の企業を例として、具体例をみてきましょう。

リース料

複合機やPCなど事務所で使うものから、厨房機器・重機など企業が契約するリース物件はさまざまです。

メンテナンスなどを含んで固定資産の代わりに契約することも多く、長期的に契約することでメリットがあります。

一般的に、支払は月払いまたは年払いとなるため、「年払い」を選択した場合は短期前払費用の特例が適用できる実務例の代表となります。

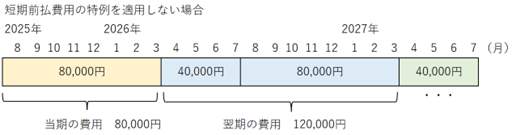

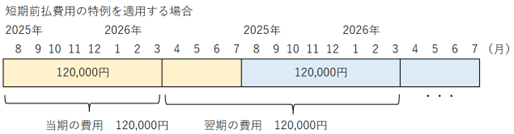

たとえば、2025年8月に5年契約で複合機を契約し、支払は毎年8月に1年分(120,000円)とした場合の会計処理は次のとおりです。

【特例を「適用しない」場合】

- 2025年8月 (当期)

リース料 80,000円 / 普通預金 120,000円

前払費用 40,000円

- 2026年4月(翌期)

リース料 40,000円 / 前払費用 40,000円

【特例を「適用する」場合】

- 2025年8月 (当期)

リース料 120,000円 / 普通預金 120,000円

このように短期前払費用の特例を適用しない場合、当期の費用は80,000円となります。

一方、短期前払費用の特例を適用した場合は翌期4~7月分の費用も当期の費用とすることができ、当期の費用が120,000円となります。

特例を適用しない場合に比べて費用の金額が40,000円多くなり、結果的にその分利益の額が減少するため、節税につながるのです。

家賃

事務所や店舗、工場など、自社物件ではなく賃貸契約で入居する場合、家賃の支払にも短期前払費用の特例が適用できます。

たとえば新たに支店を出店し、2026年1月から契約開始、毎年1月に一年分の家賃(2,400,000円)を支払う契約の場合、次のような会計処理になります。

【特例を「適用しない」場合】

- 2026年1月 (当期)

地代家賃 600,000円 / 普通預金 2,400,000円

前払費用 1,800,000円

- 2026年4月(翌期)

地代家賃 1,800,000円 / 前払費用 1,800,000円

【特例を「適用する」場合】

- 2026年1月 (当期)

地代家賃 2,400,000円 / 普通預金 2,400,000円

保険料

企業はリスク回避のため、さまざまな保険料を支払っています。

工場や倉庫の損害保険料、役員や従業員の生命保険料、社用車の自動車保険料など種類は多くありますが、いずれも長期契約を前提としているものであり、短期前払費用の特例が適用できます。

たとえば、自社商品のPL保険に加入し、2025年11月から契約開始、毎年11月に一年分の保険料(540,000円)を支払う契約の場合、次のような会計処理になります。

【特例を「適用しない」場合】

- 2025年11月 (当期)

保険料 225,000円 / 普通預金 540,000円

前払費用 315,000円

- 2026年4月(翌期)

保険料 315,000円 / 前払費用 315,000円

【特例を「適用する」場合】

- 2025年11月 (当期)

保険料 540,000円 / 普通預金 540,000円

まとめ

短期前払費用の特例を適用することによって本来翌期の費用を当期に一括で落とすことができ、結果的に当期の税金納付額が減少します。

ただし、年払いをするためにまとまった資金が必要であることや、毎期継続して適用しなければならないため途中で会計処理を変えることはできない点に注意が必要です。

また、税金納付額が少なくなるのは、結果的に最初の年だけである点もおさえておきましょう。

短期前払費用の特例を適用する際には、メリットとデメリットを踏まえ、企業の営業活動に支障がないかをよく検討することが大切です。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント