目次

「最近、同年代の経営者が亡くなった。うちもそろそろ考えないとな……」 「自分が親の代の相続で揉めて大変だったから、子どもたちには同じ思いをさせたくない」

そのような不安を抱えている方に向けて、この記事では、経営者にとって避けてはとおれない「相続税」の目安を、遺産総額別(1億円/3億円)に徹底的にシミュレーションしました。

配偶者がいらっしゃる方、死別されて独り身の方、それぞれのパターンでどれくらい税金が変わるのか、目安となる数字を掴んでおきましょう。

相続税の基本、コレだけは押さえとこう!

相続税には「ここまでは税金がかかりません」という枠(基礎控除)や、配偶者のみが使える配偶者控除など、複雑な仕組みがあります。

このような相続税の概要から知りたい方は、まずはこちらの記事からお読みください。

【遺産1億円シミュレーション】「とりあえず配偶者へ」は本当に節税になっている?

ここでは、遺産総額が1億円の場合、どのくらいの相続税を納めなくてはならないのか、次のケースごとにみてみましょう。

・配偶者なし 子2人

・配偶者がいる場合|すべて配偶者が相続

・配偶者がいる場合|子と分割して相続

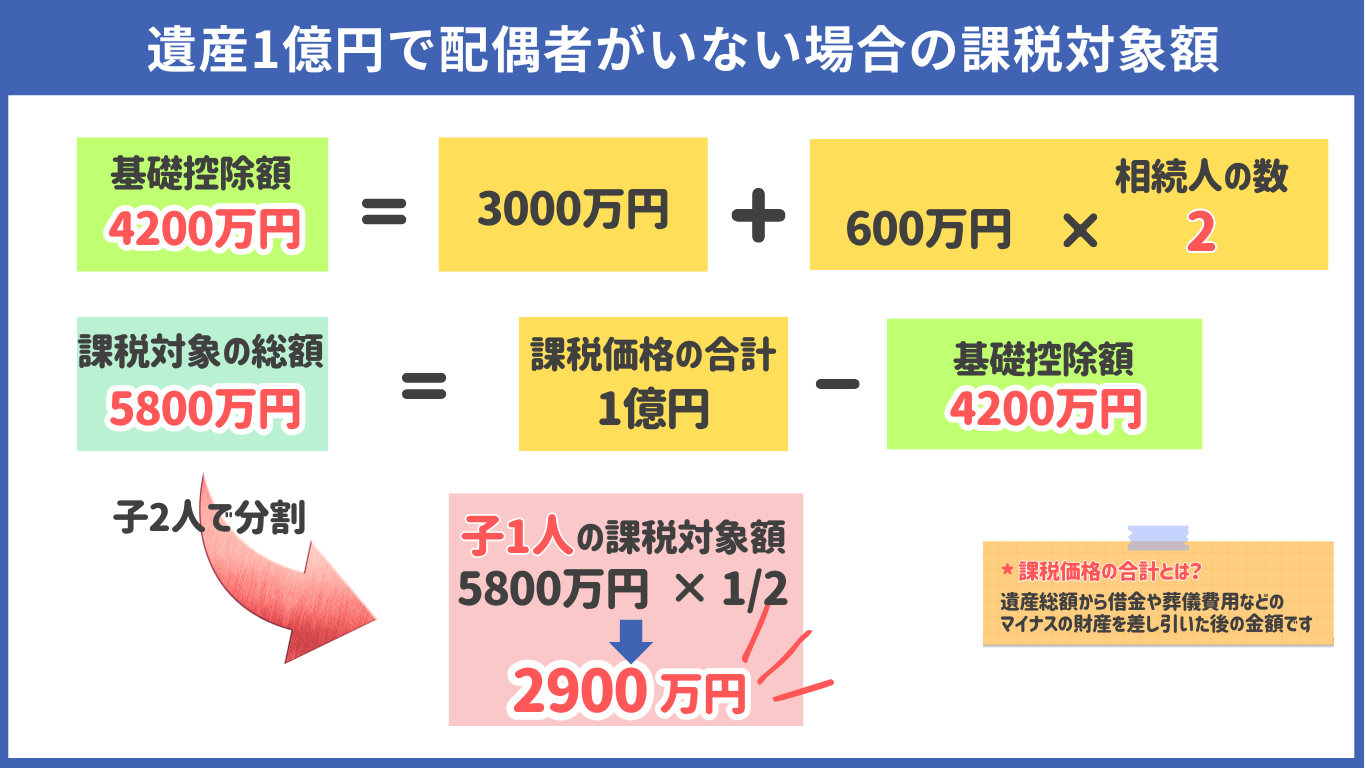

配偶者がいない場合

まずは、「配偶者なし 子2人」のケースです。

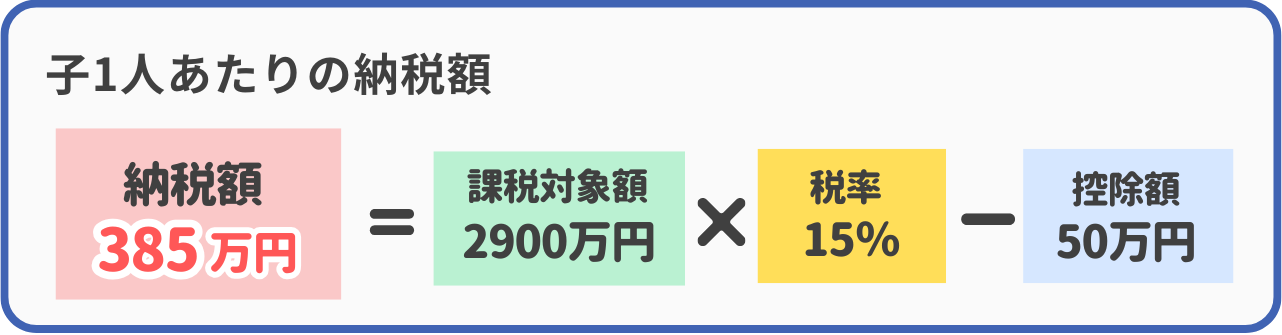

配偶者控除という大きな優遇枠が使えないため、子1人あたりの課税対象額は2,900万円となります。

課税対象額が1,000万円超から3,000万円以下の場合の税率は15%、控除額は50万円なので、子1人あたりの納税額は以下のとおりです。

このように、子2人で均等に分けると合計で約770万円となり、税金の負担は最も重くなります。

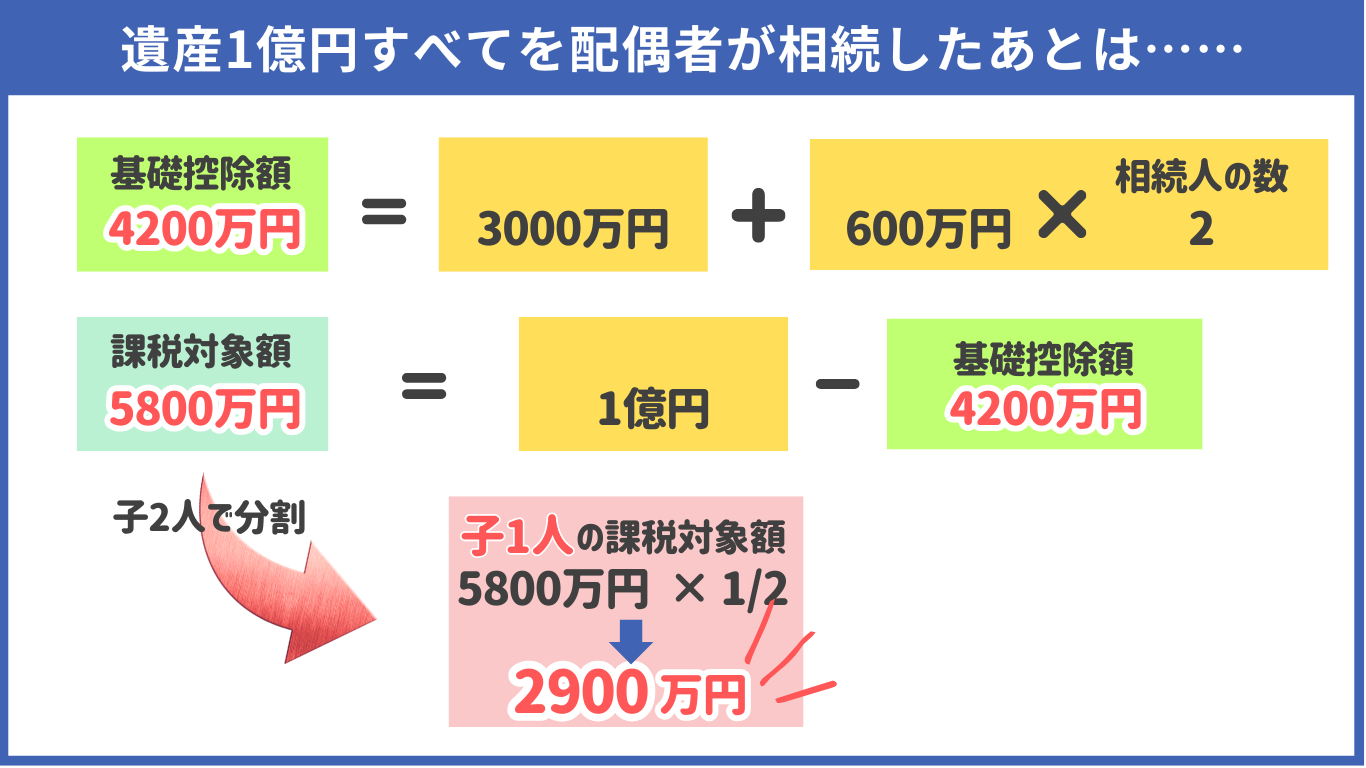

配偶者がいる場合|すべて配偶者が相続

次に、配偶者がいるため「とりあえず妻に全額相続させる」ケースです。

配偶者には「配偶者の税額軽減(配偶者控除)」があるため、このケースの場合は、相続税総額は0円になります。

しかし、その後、 配偶者が亡くなった時の「二次相続(配偶者が相続した遺産を相続すること)」では、配偶者控除が使えません。相続人が子どもだけになるため、一次相続の時より基礎控除も減ります。

このように、一次相続・二次相続のトータルで考えると、配偶者がいない場合と同じ税額になってしまいます。

また、配偶者が相続した財産以外の財産を所有していた場合は、遺産は一次相続のときよりも増えているのに、基礎控除は減っているためトータルで見ると相続税の負担が増える可能性がある点に注意しましょう。

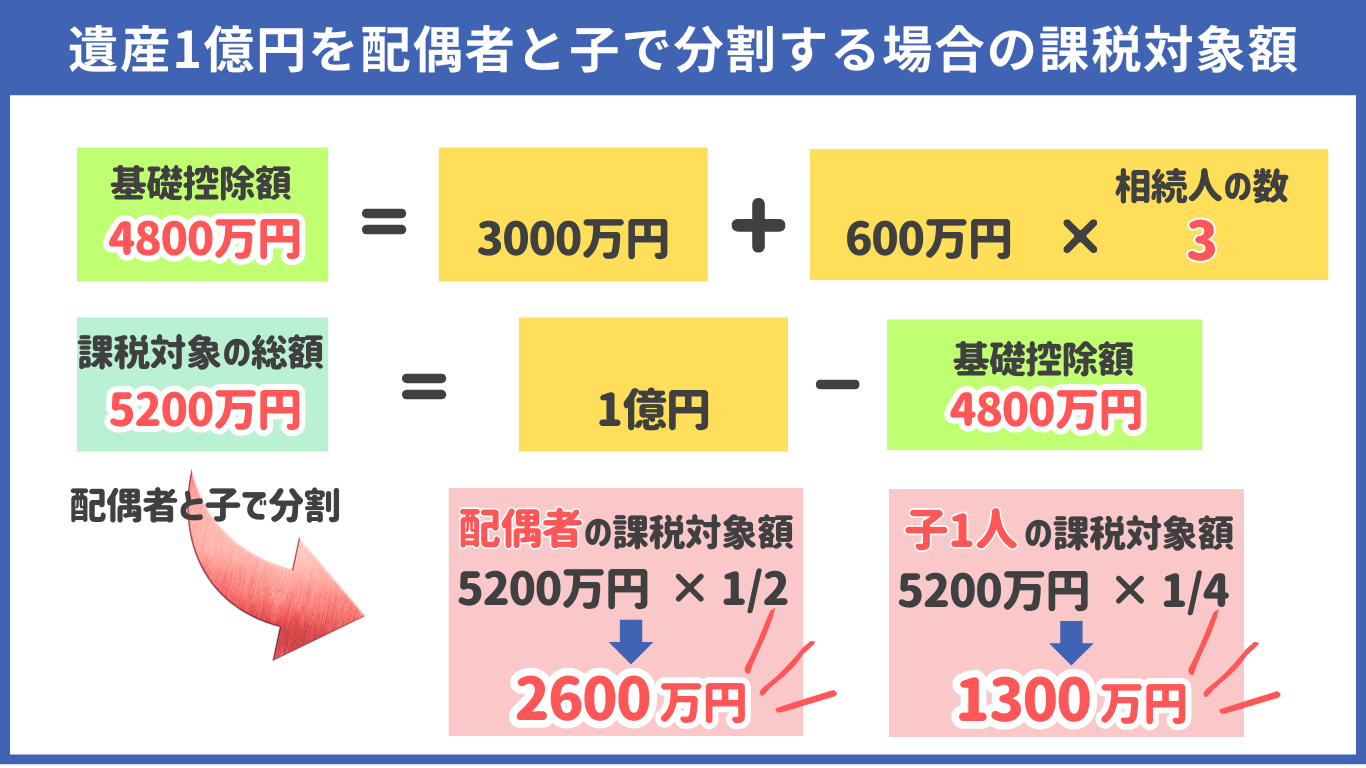

配偶者がいる場合|子どもと分割して相続

では、一次相続の時点で「配偶者50%、子2人で50%(子1人につき25%)」と法定相続分どおりに分けた場合はどうでしょうか。

まずは、各自の課税対象額を確認しましょう。

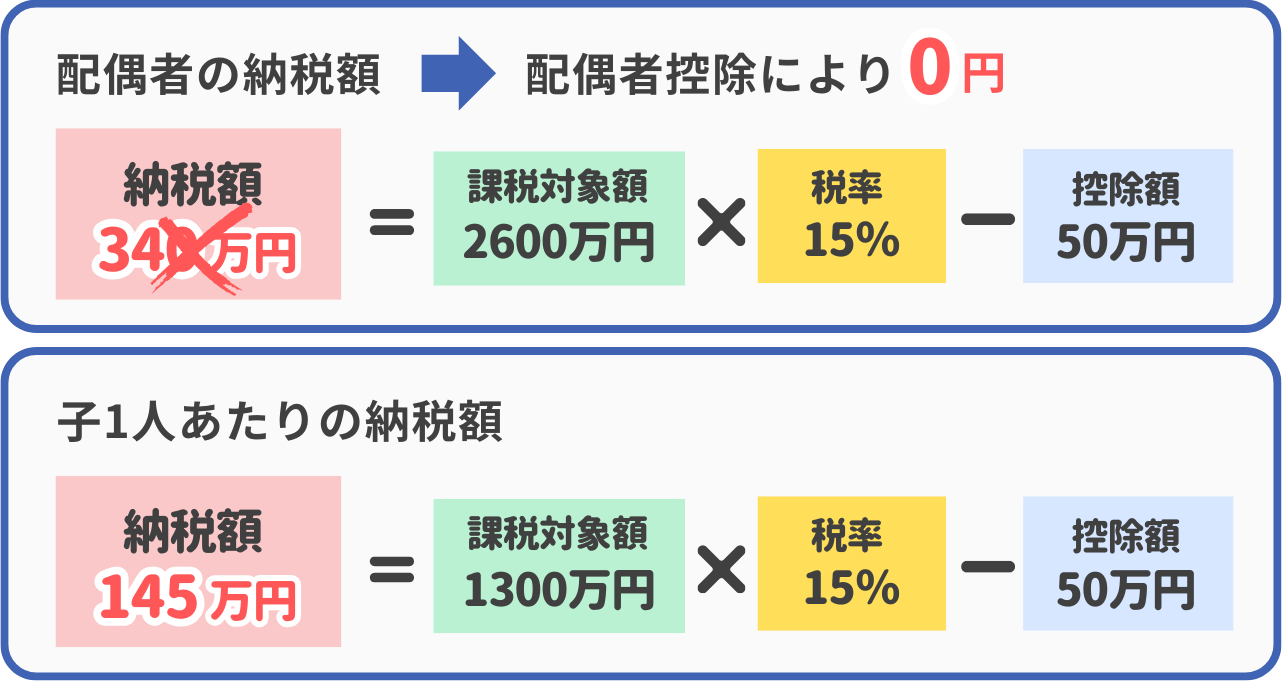

この課税対象額から、各自の納税額は以下のとおりになります。

配偶者の本来の相続税額は約340万円ですが、配偶者控除が使えるため相続税は0円、子の相続税は、1人につき145万円なので、合計すると290万円になります。

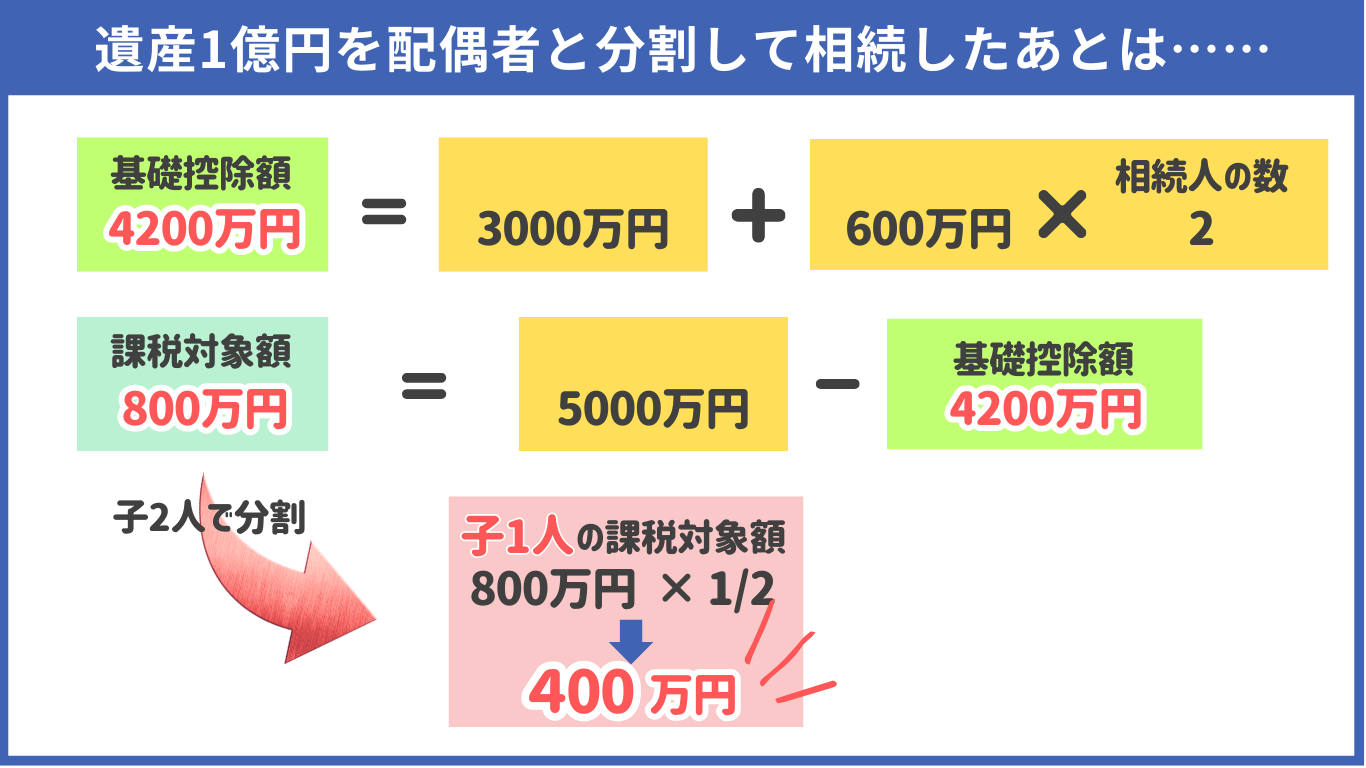

続いて、5000万円の遺産を受け取った配偶者が亡くなり、二次相続となった場合の課税対象額は以下のとおりです。

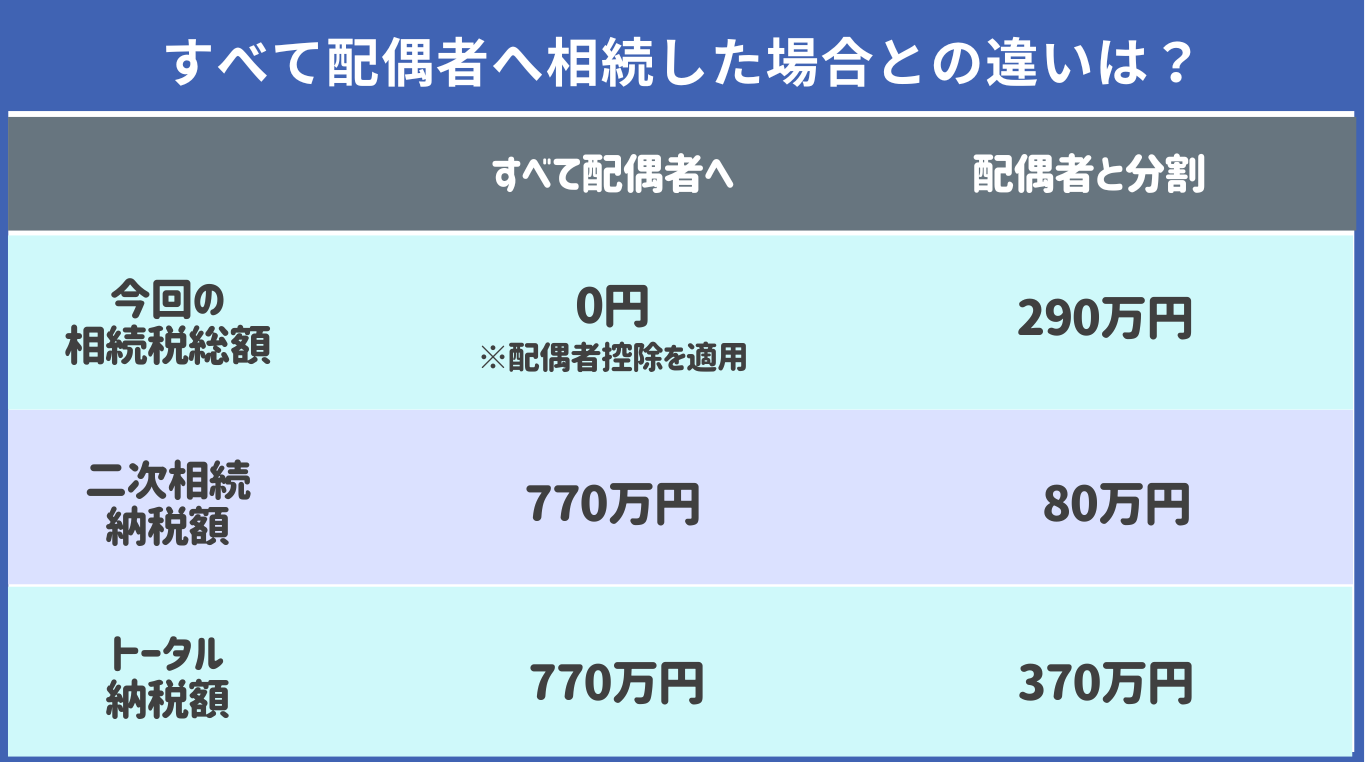

ここで、今回の相続ですべて配偶者が受け取る場合との違いを見てみると、下表のように400万円も納税額を抑えられていることがわかります。

このように大きな差がでるため、遺産の分配は二次相続のことまで考えて決めることが大切です。

【遺産3億円シミュレーション】「とりあえず配偶者へ」だと子どもが破産するかも?

続いては、遺産総額が3億円の場合の相続税額を先ほどと同じく、次のケースごとにみてみましょう。

・配偶者なし 子2人

・配偶者がいる場合|すべて配偶者が相続

・配偶者がいる場合|子と分割して相続

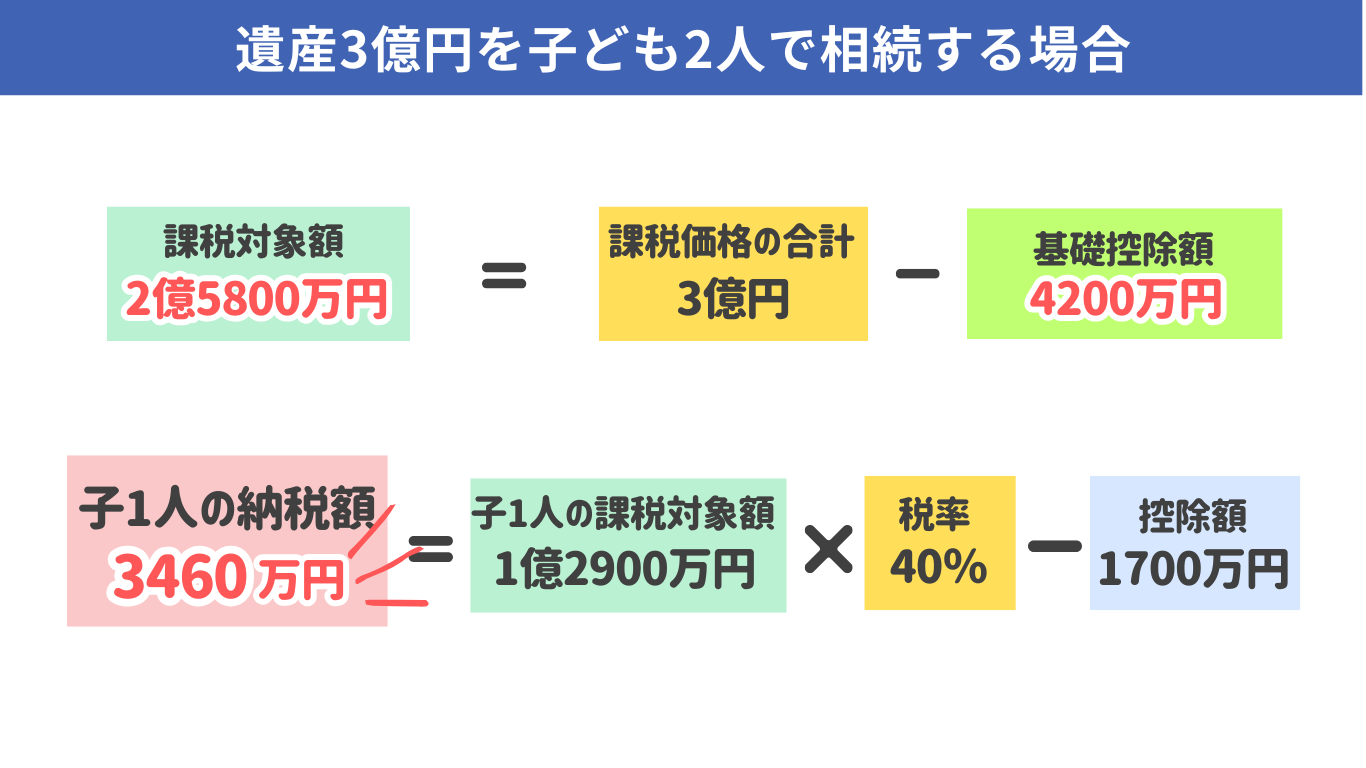

配偶者がいない場合

「配偶者なし 子2人」の場合、基礎控除は4,200万円なので、納税額は以下のとおりです。

このように、子1人につき3,460万円、合計すると約6,920万円も相続税を納めなくてはなりません。

そのため、遺産総額が大きい場合は、納税資金(基本的に現金)の確保が大変重要です。

配偶者がいる場合|すべて配偶者が相続

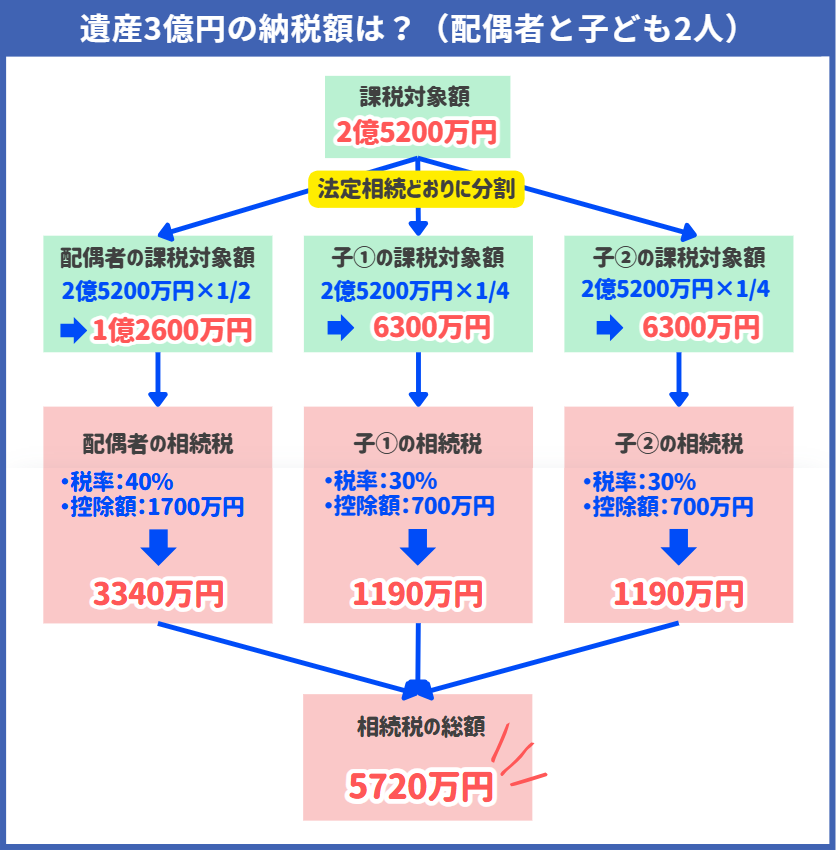

次に、配偶者が3億円すべてを相続した場合の納税額をみてみましょう。

この場合の法定相続人は、配偶者と子2人の3人なので、基礎控除額は4,800万円となり、課税対象額は2億5,200万円です。

続いて、課税対象額の2億5,200万円を法定相続分で分け、仮の納税額を算出します。

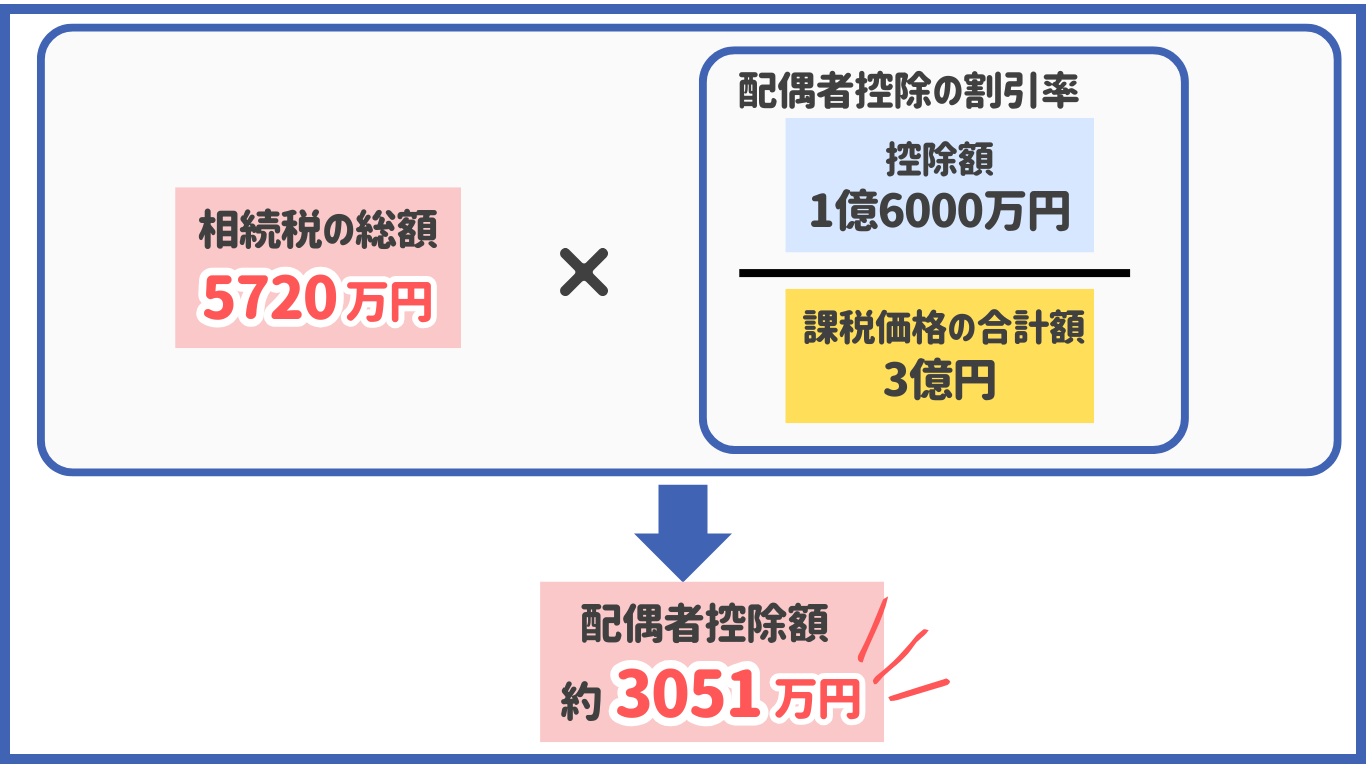

配偶者は、配偶者控除を使えることから、課税価格のうち1億6,000万円には相続税がかかりません。

そのため、本来納めるべき相続税の総額に配偶者控除の割引率を掛けて「配偶者控除額」を以下のように算出します。

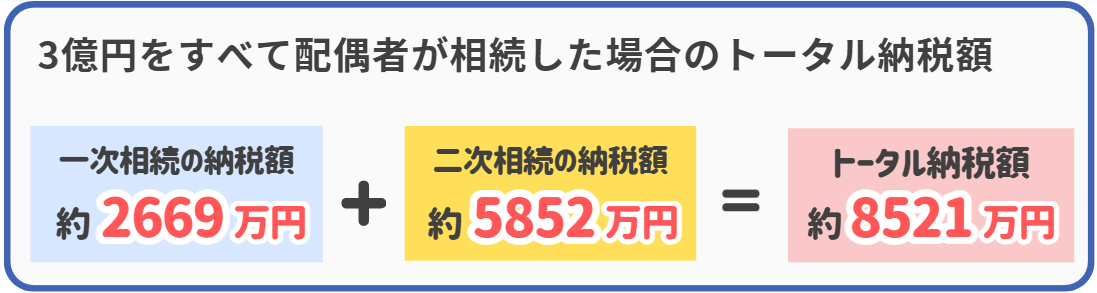

この配偶者控除額を最初に計算した相続税の総額から差し引きした最終的な納税額は2,669万円となり、

先ほどの配偶者がいない場合と比較すると、4,000万円以上も納税額がおさえられています。

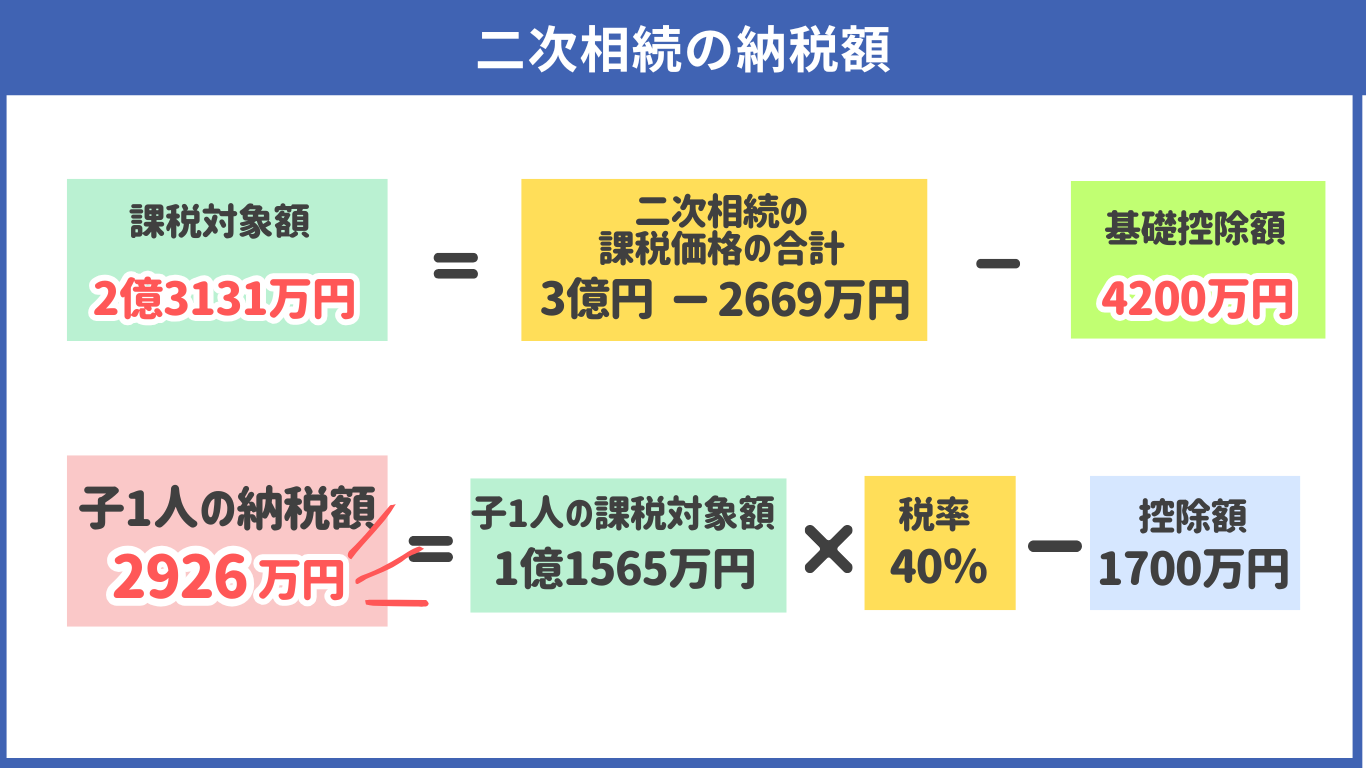

しかし、このケースの場合、その後に配偶者が亡くなった時の「二次相続」の考慮が必要です。

、

配偶者が引き継いだ相続財産の子1人あたりの相続税は、以下のとおりです。

このように、二次相続では子2人で、5,852万円の相続税を納めなくてはならず、一次相続で納めた相続税も含めたトータルの納税額は、下図のようになります。

最終的な相続税が8千万円以上になるため、子の代では納税するための現金が用意できず、最悪の場合、破産する可能性があります。

配偶者がいる場合|子どもと分割して相続

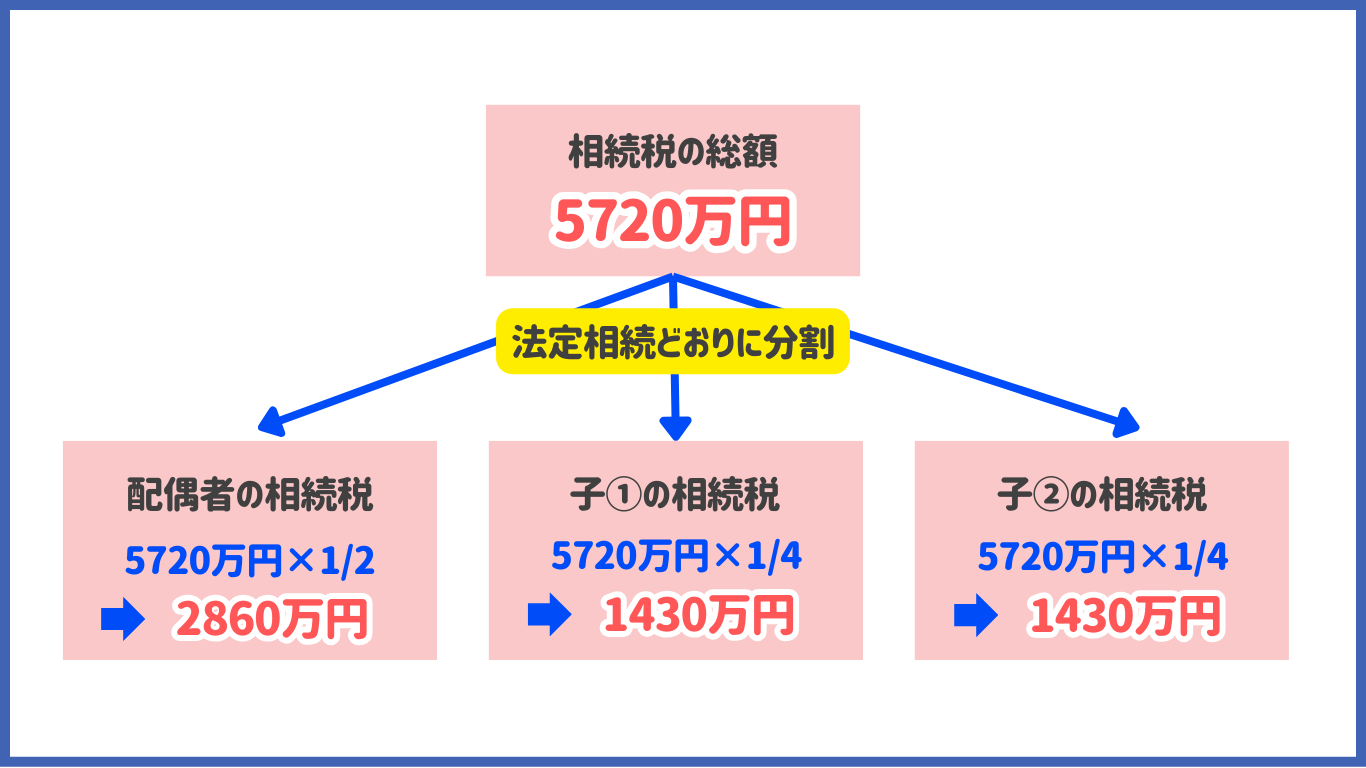

では、一次相続の時点で「配偶者50%、子2人で50%(子1人につき25%)」と法定相続分どおりに分けた場合はどうでしょうか。

先ほどシミュレーションしたとおり、配偶者と子2人の場合の相続税額は5,720万円 なので、この相続税を配偶者50%、子1人に付き25%で分けると以下のようになります。

配偶者に関しては、配偶者控除が使えるので納税額を0円にでき、子2人分の納税額だけになるので、2,860万円となります。

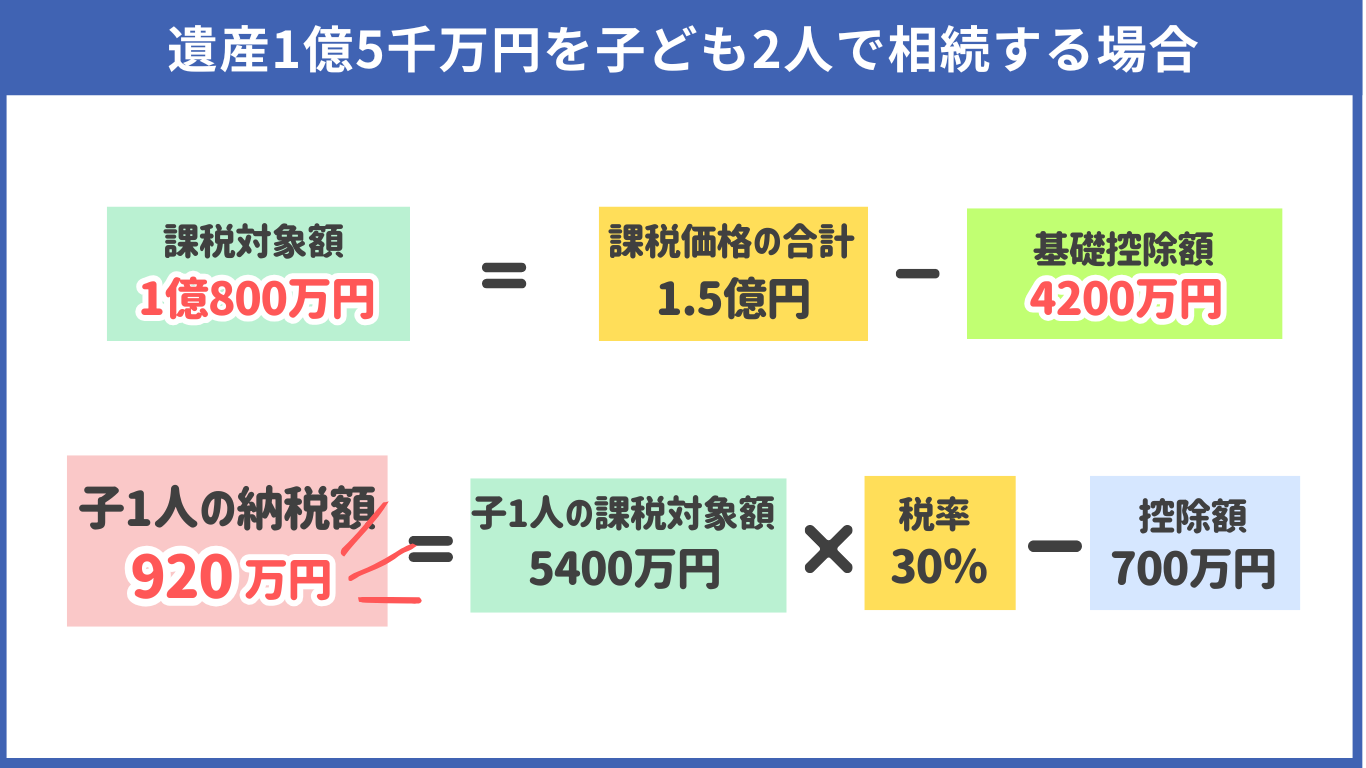

そして、その後、配偶者死亡により二次相続が発生した場合は、1億5千万円を2人の子で相続するので、以下のように子1人の納税額は920万円、合計で1840万円です。

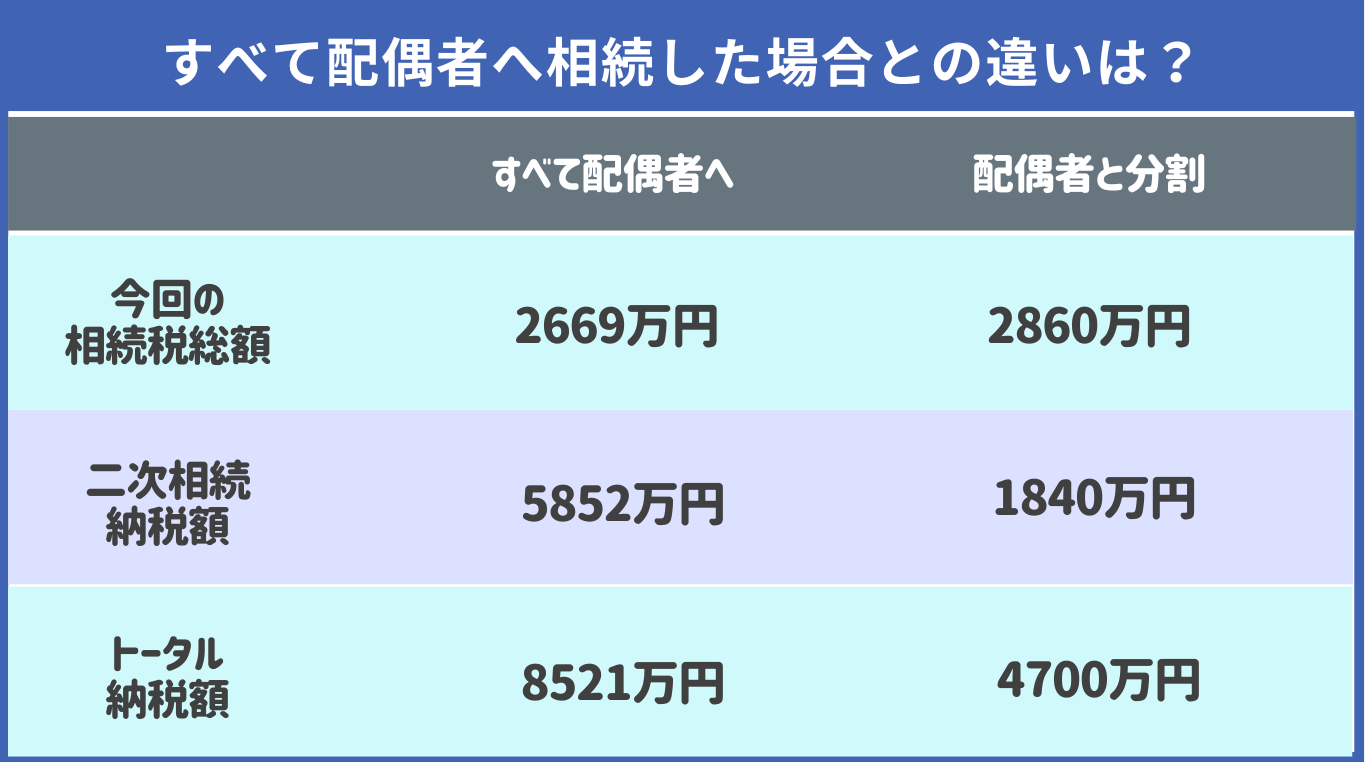

ここで、今回の相続ですべて配偶者が受け取る場合との違いをみてみましょう。

このように倍近い違いがでるため、遺産の分配は二次相続のことまで考えて決めることが大切です。

【納税シミュレーション】遺産が「自社株・不動産」中心は超危険!?

相続税の金額を抑えることも大切ですが、経営者にとって最も恐ろしいのは「キャッシュ不足」です。

ここでは、現金化が難しい資産を相続する場合の納税について、シミュレーションしましょう。

遺産3億円をシミュレーション

先ほどの「遺産3億円・配偶者なし・子2人」のケースで、資産の内訳が以下の場合をみてみましょう。

なお、先ほどシミュレーションしたように、このケースの場合の相続税は約6,920万円です。

このように、利益が出ていて株価が高いだけで現金がない場合、相続税を納めるための現金が5,000万円近く足りていません(約6,920万円-2,000万円)。

相続税の納税は、原則現金一括払いのため、この状態のまま相続が発生すると、会社は黒字経営なのに「相続税倒産」となってしまう可能性があります。

現金がない場合はどうやって相続税を納めたらいい?

現金が足りない場合、以下のような厳しい選択をおこなわなくてはなりません。

事業用の土地や自宅を売却する

会社(自社株)を売却する

銀行から多額の借金をして納税する

延納(分割払い)や物納を検討する(要件が厳しく、利子税もかかる)

このように、事前に納税資金対策を立てておかないと、税金を払うため会社や資産を切り売りすることになりかねません。

そのため、事業承継をスムーズに進めるためには「いくら税金がかかるか」を知ると同時に、「どうやって払うか」を今からしっかりと準備しておくことが大切です。

まとめ

この記事では、遺産総額別に相続税のシミュレーションをしました。

配偶者がいない場合、税負担は非常に重くなりますが、安易に配偶者へすべて相続させると、結果的に配偶者がいない場合よりも納税額が多くなることがあります。

また、資産が「自社株と不動産」ばかりだと、現金が足りずに「相続税倒産」となってしまう可能性がある点にも注意が必要です。

いざというときに慌てず対応できるよう、まずは現状を知ることから始めましょう。

この記事を執筆・監修した人

- シェルパ税理士法人 資産税チームリーダー

相続税を専門とする大手税理士法人勤務後、2022年シェルパ税理士法人参画

財産評価による税額の圧縮や、迅速な税金計算、税額シミュレーションをもとにした相続人間の税額最適化などを得意とする。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント