目次

人々の暮らしを支える「建設業」。

継続的な都市の再開発やインフラ整備に加え、近年増加する自然災害への対策や復興事業など、その重要性が一層高まっています。

一方で、物資の価格高騰や人手不足、高齢化といった深刻な問題を抱え、持続可能な成長は建設業の重要な課題です。

本記事では、経営の安定・成長へと繋げるための「建設業に特化した具体的な節税方法」を紹介します。

建設業で利用可能な税制優遇制度や節税のテクニックを中心に解説しますので、ぜひ経営にお役立てください。

なお、本記事は「建設業」の節税に特化して解説しています。法人全般に共通する税金対策については「【シリーズ:法人の節税】法人全般の税金対策を徹底解説!」をご覧ください。

記事はこちらから

【シリーズ:法人の節税】

法人全般の税金対策を徹底解説! https://media.sherpaz.jp/tax-planning/

建設業ならではの特徴

建設業の税務には、他の業種とは異なる特徴があります。これらの特徴を理解し、適切に対応することで、効果的な節税が可能となります。

高額な契約が多い

建設業では、一件あたりの契約金額が高額になることが多く、これが税務面に大きな影響を与えます。

たとえば、消費税の課税売上高が前々年度や特定期間内に1,000万円を超えると、原則として消費税の課税事業者となります。

建設業の場合、大規模な建設プロジェクトを1件受注しただけで基準を超えてしまい、消費税の申告義務が発生する可能性がある点に注意が必要です。

高単価の案件を扱う場合は、納税の負担が大きくなることを理解したうえで、対策を検討しましょう。

売上と経費の計上時期の管理が重要

適切な時期に経費を計上することで、課税所得を適正に管理でき税負担の最適化を図ることができます。

しかし、建設業では長期に渡る工事の場合、期中に工事が完了せず売上に計上できないケースが発生します。

そのような場合、売上と経費を正しく対応させるために、原則「未成工事支出金」として計上が必要です。

なお、未成工事支出金については「決算月は要注意!経営者なら知っておくべき【未成工事支出金】とは?」で詳しく解説していますので、あわせてご一読ください。

記事はこちらから

決算月は要注意!経営者なら知っておくべき

【未成工事支出金】とは? https://media.sherpaz.jp/uncompleted-construction/

建設業の節税テクニック

建設業界では高額な契約や複雑な会計処理が多いため、適切な節税対策が重要です。ここでは、建設業で活用できる具体的な節税テクニックを紹介します。

印紙税を削減する

高額な契約になることが多い建設業では、契約書に貼付する印紙代を抑えることで節税することができます。ここでは、印紙税を削減するための具体的な方法を解説します。

契約書を電子化する

電子契約を導入することで、印紙税を削減できます。

契約金額が1万円以上の場合、契約書には「収入印紙」の貼付が必要ですが、契約書が電子媒体の場合、収入印紙を貼付する現物がないため印紙税の納付が課せられません。

電子媒体は、電子帳簿保存法の要件を満たしている必要があります。電子契約システム等を導入する際は、この点に注意するとよいでしょう。

なお、印紙税について詳しく知りたい方は「知っておきたい「印紙税」!概要や電子契約についてもわかりやすく解説!」をご覧ください。

記事はこちらから

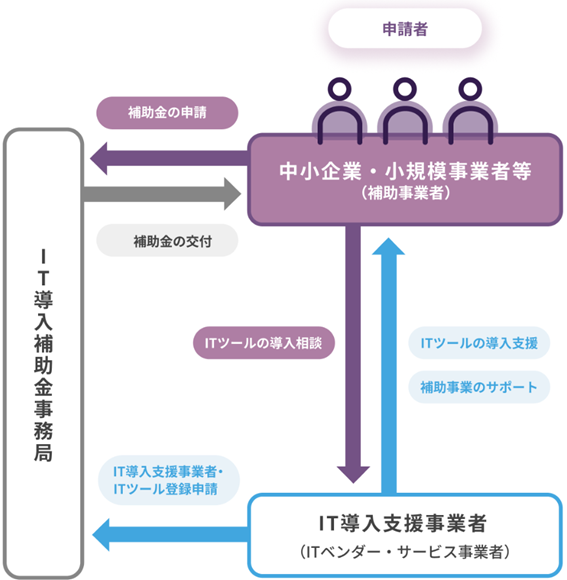

IT導入補助金を活用する

印紙代を削減するための電子契約システムの導入は、IT導入補助金を活用することでコストを削減できます。

また、電子契約システム以外にも、工程管理ソフトやCADシステム、3Dデータソフトなどにも利用できるため、業務効率化のためにITを導入する際にも補助金を活用するとよいでしょう。

IT導入補助金は、中小企業・小規模事業者(資本金3億円以下、または従業員数300人以下)が対象で、下図のようにIT導入支援事業者を通じてITツールの導入費用の一部が補助されます。

IT導入補助金を詳しく知りたい方は「【2025年】中小企業の強力な味方!IT導入補助金活用ガイド」をご覧ください。

消費税を減らす

ここでは、消費税を減らすためのテクニックをご紹介します。

業務の外注を検討する

建設業では、業務の一部を外注し、従業員給与の一部を外注費として計上することで、消費税の課税対象となる売上を減らすことが可能です。

ただし、外注の方が割高になるケースが多く、消費税の納税額は抑えられても経費が増えてしまい、トータルでは会社の利益が少なくなることがあります。

そのため、繁忙期のスポット対応のみに利用するなど、年間を通したトータルコストを比較したうえで検討するとよいでしょう。

税制優遇制度を活用する

設備投資をおこなう場合は、税制優遇制度を活用し特別償却や税額控除を受けることで、納税額をおさえることができます。

中小企業投資促進税制

中小企業投資促進税制は、建設機械などの設備投資をおこなう際に活用できる制度で、購入金額の30%の特別償却、または、7%の税額控除を受けられます。

30%の特別償却ができると、通常の減価償却額に加えて、さらに購入価格の30%も経費にできるため、購入年度の課税所得を抑えることが可能です。

なお、7%の税額控除は購入価格の7%を直接税金から差し引けますが、税額控除が受けられるのは資本金3,000万円以下の中小企業者等に限られている点に注意が必要です。

中小企業経営強化税制

中小企業経営強化税制は、経営力向上のための計画に則り、新たな設備を取得した場合に適用される制度で、購入金額の即時償却または税額控除を受けられます。

即時償却ができると購入した設備費用すべてをその年の経費に計上できるため、購入年度の課税所得をおさえることが可能です。

なお、税額控除については、会社の資本金によって控除率が異なります。

資本金3,000万円以下の法人は設備の取得価格の10%、資本金3,000万円超1億円以下の法人であれば取得価格の7%の税額控除が受けられますが、資本金が1億円を超える場合は税額控除は受けられません。

また、先ほどの中小企業投資促進税制に比べ、経営力向上計画の認定や工業会等からの証明書が必要なため、申請手続きが複雑な点に注意が必要です。

出張旅費規程を作る

出張旅費規程を適切に作成することで、出張費用の一部を経費として計上できます。

規程には、日当、宿泊費、交通費などの基準を明確に定め、実際の支出に基づいて適切に経費に計上することが重要です。

なお、詳細は「出張手当の範囲はどこまで?旅費規程作成の手順を徹底解説します!」で解説していますので、あわせてご覧ください。

記事はこちらから

出張手当の範囲はどこまで?

旅費規程作成の手順を徹底解説します! https://media.sherpaz.jp/rules-on-travel-expenses/

人材の確保・育成による税負担の軽減

人材確保と育成は、助成金制度を活用することで負担を軽減できます。

人材確保等支援助成金の活用

人材確保等支援助成金は、労働環境の向上を目指す企業を支援する制度です。

この助成金を活用すると、人材採用コストの軽減や企業の競争力向上、従業員の能力開発促進などが可能になります。

特に人手不足が深刻な建設業については「若年者及び女性に魅力ある職場づくり事業コース」や「作業員宿舎等設置助成コース」といった建設業に特化したコースも用意されているので、積極的に活用するとよいでしょう。

人材開発支援助成金の活用

人材開発支援助成金は、従業員の専門的な知識や技能を習得させるための訓練を実施した場合に、訓練経費や訓練期間中の賃金の一部が助成される制度です。

この助成金を活用すると、資格取得の支援や社内研修の実施に関する負担を削減できます。

また、eラーニングや通信制訓練の導入にも活用できます。

特に人手不足が深刻な建設業については「建設労働者認定訓練コース」や「建設労働者技能実習コース」といった建設業に特化したコースも用意されているので、積極的に活用するとよいでしょう。

建設業における税務調査のポイントは?

取引額が大きい建設業は納税額が多くなる傾向にあるため、税務調査を受けやすい業界の1つです。ここでは、税務調査に備えるための重要なポイントを2つ解説します。

売上と原価の計上時期は適切か?

期ズレを防ぐために、工事完了時に適切に売上を計上することが大切です。

期ズレとは、その年に発生した売上や経費を前年や翌年に計上することを指し、税務調査では厳しく確認されます。

期ズレが発生した場合、所得税や法人税だけでなく、消費税の修正申告も必要となるため、期ズレを起こさないよう、決算日前後の請求書は特に注意しましょう。

また、完成前の工事に関する原価は未成工事支出金に計上し、売上と経費を正しく対応させておくことが重要です。

外注費と人件費の区分は適切か?

建設業では外注が多いため、外注費と人件費の区分が適切かを調査されることがあります。

実質的には従業員でありながら外注として扱っているケースや、架空の外注費計上などがないか調査されるため、適切な契約や業務管理をおこなうよう注意が必要です。

まとめ

この記事では、建設業に特化した節税のテクニックを中心に解説しました。

建設業では、取引金額が大きいことから納税額も高額になりがちです。

しかし、電子契約システムの導入による印紙税の削減や、中小企業投資促進税制などの税制優遇制度の活用、さらには人材関連の各種助成金制度を上手く組み合わせることで、負担を抑えることができます。

近年の資材価格や人件費の高騰により、建設業界を取り巻く経営環境は一層厳しさを増しています。このような状況だからこそ、建設業ならではの節税策に取り組み、持続的な成長につなげていきましょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント