製造業の税金対策を徹底解説!

製造業は、原材料の仕入れから製品の生産、販売に至るまで多くのコストがかかるため、原材料費や人件費が高騰するなか、税金対策の重要性がますます高まっています。

税金は必要なコストですが、適切に節税すれば余剰資金が生まれ、持続可能な成長が期待できるでしょう。

この記事では、特に製造業で使いやすい節税対策を紹介します。確かな対策を講じることで、製造業の明るい未来を切りひらきましょう。

【製造業】効果的な節税策「6つ」

製造業では、企業の利益を効率的に維持するために節税が重要です。

特に製造業は、設備投資や在庫管理など多くの費用が発生するため、適切な節税対策により資金繰りを大幅に改善できる可能性があります。

ここでは、製造業が活用できる効果的な節税対策を「6つ」紹介します。

①修繕を損金計上できる範囲でおこなう

製造業では、設備や機械を使用するため、定期的な修繕やメンテナンスが必要です。

これらにかかる費用は、税法上「修繕費」として経費で落とすことができる場合が多く、節税効果が期待できます。

しかし、「修繕費」はあくまで原状復帰するための費用が対象です。修繕の結果、現状より機能や耐久性が向上すると、「資本的支出」として損金ではなく固定資産への計上が必要になります。

そのため、「修繕するのであれば、今より高性能なものに」と安易に考えないようにしましょう。現状の機能で十分なものは機能維持程度の修繕にとどめることで、修繕費として節税効果が得られます。

「資本的支出」と「修繕費」の主な違いは、以下のとおりです。

| 税務上の扱い | 内容 | 経理処理 |

| 資本的支出 | 設備や建物を新たに購入・改造する費用 | 固定資産として計上し、減価償却の対象とする |

| 修繕費 | 設備の機能を回復させるための費用 | 全額を損金に計上する |

特に製造業において、修繕費の科目は税務調査で指摘を受けやすいため、修繕費に計上できる場合とできない場合を正しく理解しましょう。

修繕費とならないものの詳細については、国税庁のホームページを確認してください。

②設備・機会を処分し除却損を計上(固定資産税も削減)

固定資産台帳に計上されている古くなった設備や機械を処分すると、処分した時点での帳簿残高を「除却損」として損金にできます。

法人税の負担を軽減する効果があるだけでなく、固定資産を処分するため固定資産税も削減されます。

設備や機械の劣化が激しい場合や使用頻度が低い場合には、節税も含めて処分を検討してみましょう。

固定資産を売却した場合は、売却額が帳簿価格よりも安価であれば差額を「売却損」として計上します。一方、帳簿価格より高額で売却した場合には、「売却益」として利益となります。

③固定資産税を未払で損金に計上する

税務上、固定資産税は支払い時ではなく「未払」の状態でも損金に計上できます。

固定資産税の税額が確定した時点で実際に納付をしていなくても、期中の経費として認められるため、手元の資金を減らさずに節税が可能です。

また、固定資産税の未払計上をするかどうかは、期によって変更できます。

未払計上した場合、実際に納付したときには帳簿上の未払金を消すので、総額で多くの経費が計上できるわけではありません。しかし、急な利益増加などで、より多くの経費を計上したい場合には、効果的な節税テクニックです。

④在庫商品の評価損を計上する

製造業では、大量の在庫商品(棚卸資産)を抱えることがあります。在庫商品はその価値が時間とともに変動しますが、価値が減少した場合には、在庫商品の「評価損」を計上できます。

「評価損」とは、商品や材料(棚卸資産)の時価が取得原価よりも下回った場合に発生する損失であり、これを損金にすることで節税ができます。

棚卸資産の評価損計上の条件については、国税庁のホームページを参照してください。

⑤30万円未満の設備投資をして全額を損金に計上する

通常、設備投資をすると、その支出は固定資産に計上し、減価償却をおこなう必要があります。

しかし、青色申告をしている中小企業者等(従業員数500人以下)は、税法上30万円未満の設備投資であれば、全額を損金にできます。損金に計上できる上限額は、年間300万円までです。

ただし、租税特別措置法上の特別償却、税額控除、圧縮記帳との重複適用はできません。

また、取得価格が10万円未満のもの、一括償却資産の損金算入制度の適用を受けるものについても、この特例の適用はできません。

詳細については、国税庁のホームページをご確認ください。

⑥簡易課税方式で消費税を節税する

製造業における消費税の計算方法は、「一般課税方式」と「簡易課税方式」の2つがあります。

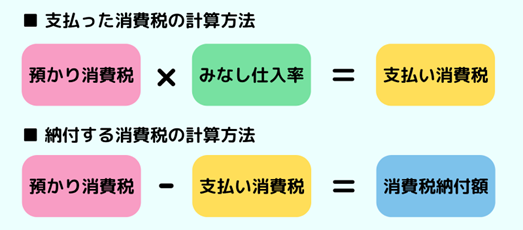

一般課税方式では、売上で発生した預かり消費税から、支払った消費税を差し引いた残額が納税額です。

一方、簡易課税方式では、売上で発生した預かり消費税に対し、業種ごとのみなし仕入率を掛けて消費税額を算出するのが特徴です。

そのため、仕入れが少ない業種では、簡易課税方式を採用することで、消費税の負担を軽減できる可能性があります。

簡易課税方式の消費税納付額の計算方法は、図のとおりです。

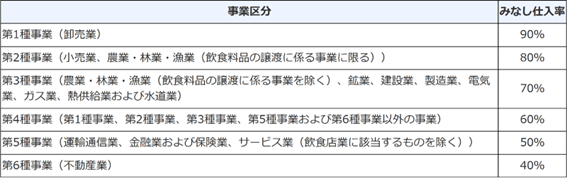

簡易課税制度を適用するときの事業区分とみなし仕入率は、以下を参照してください。

出典:国税庁「簡易課税制度」

製造業向けの税制優遇制度を利用して節税

製造業は、設備投資や技術革新が不可欠な業種です。そのため、企業の利益を最大限に活かすには、適切な節税対策が重要です。

税制優遇制度を活用すれば、設備投資の負担が軽減されます。

税制優遇制度はさまざまな種類がありますが、ここでは、製造業が利用しやすい代表的なものについて解説します。

税制優遇制度とは

税制優遇制度とは、企業が特定の条件を満たした場合に、税負担を軽減する特別な制度です。

製造業においては、特に設備投資に関する優遇措置が多く、先進技術の導入や老朽化した設備の更新に対する税制の優遇制度が整備されています。

これにより、企業は設備の導入や更新に伴う大きなコストを削減し、競争力を高められるのです。

具体的な税制優遇制度を「3つ」紹介します。

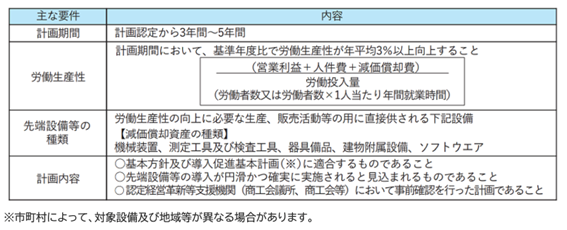

先端設備等導入計画に基づく固定資産税の特例

先端設備導入計画とは、中小企業が認定を受けることで、先進的な設備や技術を導入するときの負担を軽減できる制度です。

この計画に基づき、一定の要件を満たす設備に対して、固定資産税が最大で3年間半額に軽減されます。認定を受けた企業は、必要に応じて、計画に基づく事業に必要な資金繰りの支援を受けられるのです。

適用要件の詳細は、中小企業のホームページで確認しましょう。

出典:中小企業庁「固定資産税の特例(中小企業等経営強化法による支援)」

中小企業経営強化税制

中小企業経営強化税制は、経営力向上計画の認定を受けた中小企業者等が、経営の向上や効率化を図るために設備投資をおこなう際に、税制上の優遇措置が受けられる制度です。

中小企業経営強化税制の要件や控除の内容は、以下のとおりです。

| 対象 | 経営力向上計画を策定し、認定を受けた中小企業等 |

| 認定要件 | 経営革新や生産性向上に向けた具体的な計画が必要 |

| 特別償却 | 取得額の全額が償却(即時償却)可能 |

| 税額控除 | 税額控除率7%(特定の条件を満たす場合は100%) |

| 対象経費 | 設備、機械、工具、器具、ソフトウェアにかかる経費 |

詳細は、中小企業庁ホームページ「中小企業経営強化税制」をご覧ください。

中小企業投資促進税制

中小企業投資促進税制は、中小企業が新たな設備投資をおこなって生産性向上を図るために、税額控除や特別償却の適用を認める制度です。

中小企業投資促進税制の要件や控除の詳細は、以下のとおりです。

| 対象 | 中小企業が新たに取得した設備や機械 |

| 認定要件 | 認定の必要はなし。一定の条件を満たす設備投資が対象 |

| 特別償却 | 通常の償却に加えて30%の償却が認められる |

| 税額控除 | 特別償却をしない場合は税額控除率7% |

| 対象経費 | 機械、工具、ソフトウェア等の新規購入費用 |

詳細は、中小企業庁ホームページ「中小企業投資促進税制」をご覧ください。

まとめ | 効果的な節税対策で製造業の未来を切りひらこう!

効果的な節税対策は、製造業の未来に向けた一歩を後押ししてくれます。適切な節税により確保された余剰資金を投資に向けることで、持続的な成長が可能となるからです。

不良在庫や古くなった設備を処分し、税制優遇制度を活用した投資をおこなうことで、最大限の節税効果を得つつ新たな成長と朝鮮のチャンスをつかむことができます。

節税対策と節税優遇制度を最大限に活かし、未来へのさらなる飛躍を実現しましょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント