目次

中小企業の経営者のみなさま。

「会社にお金が足りないから、自分のポケットマネーから出した」という経験はありませんか。

このお金は、

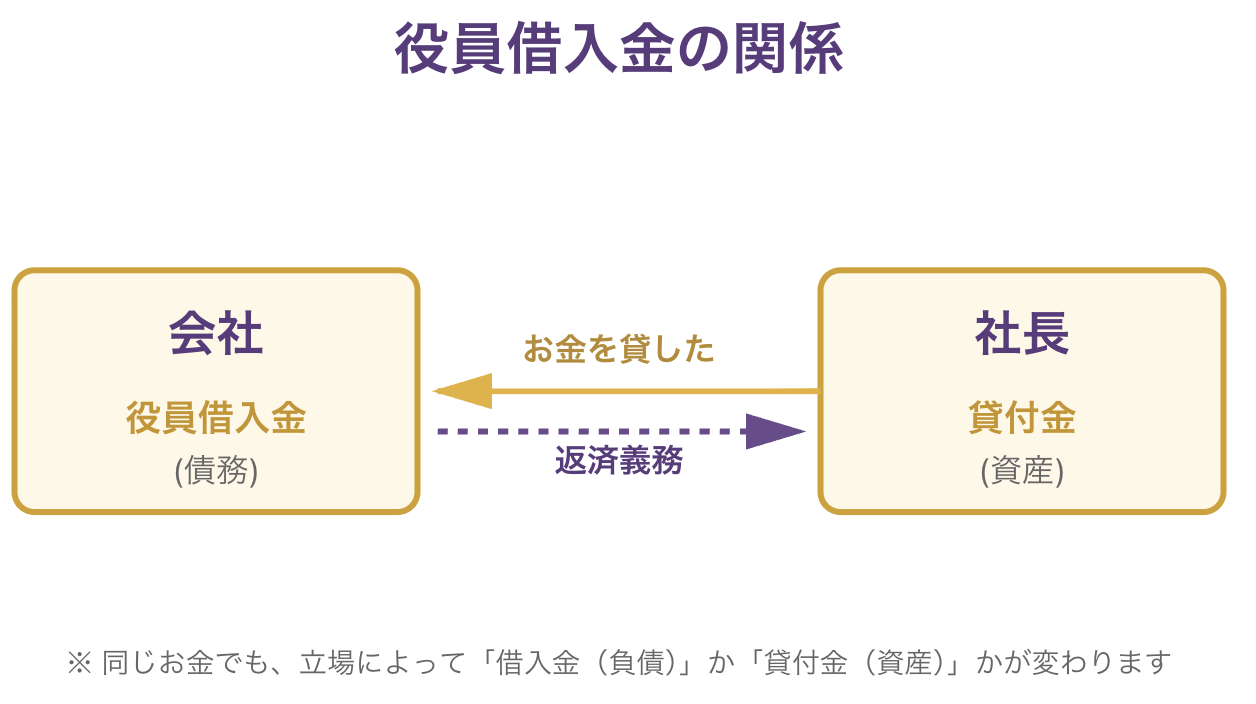

- 社長にとっては「貸付金」(会社に貸し付けたお金)

- 会社にとっては「役員借入金」(社長(=役員)から借り入れたお金)

となり、社長にもしものことがあったとき、この会社への貸付金は相続税の対象となります。

今回は、会社への貸付金が引き起こすリスクと、生前にできる対策について、経営者向けにわかりやすくお伝えします。

経営者にとって必要な「相続人側の視点」と「会社側の視点」の両方から解説しますので、ぜひ最後までお読みください。

会社への貸付金(役員借入金)で「相続税」が増えるのはなぜ?

会社への貸付金により、なぜ相続税が増えるのかについて解説します。

亡くなった日の帳簿残高で評価されるから

役員借入金とは、役員が個人の資産を会社に貸し付けている状態のことで、 社長からみれば「会社に貸したお金(貸付金)」です。

役員から会社に貸し付けているお金は、現預金や不動産と同じように財産とみなされ、相続税の課税対象になります。

社長が亡くなったとき、会社に貸していたお金は、原則として「亡くなった日の帳簿残高」で評価されるため、相続税が増えることがあります。

会社が赤字で「実際には返してもらえない」状況であっても、帳簿に残高がある限り、原則として現金と同じ価値があるとみなされるのです。

家族が役員借入金の返済をあきらめることで「株価が上がる」から

役員借入金は、会社の帳簿では「負債」です。

たとえば、家族が貸付金(会社にとっての役員借入金)の回収をあきらめると、会社の借金が消えて会社の価値が上がり、結果として株価が上がることがあるのです。

株価が上がれば、当然、株の価値に対して課される分の相続税も高くなります。

また、 この株価の上昇分が他の株主への贈与とみなされ「贈与税」がかかることもあります。

役員借入金で「法人税」が増えるのはなぜ?

役員借入金が原因で発生する税金は、相続税だけではありません。ここでは、役員借入金で増える法人税とそのメカニズムについて、会社側の視点からくわしく解説します。

役員借入金が「税務署から認められない」と法人税がかかるから

貸し借りのルールがはっきりしていない場合、税務署から借入金とは認められないことがあります。

結果として、役員から会社への贈与とみなされると、会社には受贈益(利益)が発生するため、その利益に対して法人税がかかるのです。

なお、貸し借りのルールをはっきりさせるには、利息や返済期限が明記された「金銭消費貸借契約書」が有効です。

家族が貸付金の返済をあきらめると「会社に利益が出る」ため法人税がかかるから

家族が会社からの返済をあきらめた場合、状況によって会社には債務免除益という利益が出たとみなされます。

たとえば、会社からすれば「返すはずだった1億円を返さなくて良くなった」ということは、その分だけ「利益が出た」のと同じだとみなされるため、結果として、法人税がかかることがあります。

キャッシュがないのに相続税?「会社への貸付金」が招くリスク

会社への貸付金を引き継ぐのは、相続人(家族など)なので、相続税を払うのも、会社ではなく家族です。

また、相続税は、原則として10ヵ月以内に「現金」で納めなければなりません。

そのため、財産が「会社への貸付金」ばかりだと、手元にキャッシュがないにもかかわらず税負担が増え、深刻な事態を招きます。

1. 貸付金が回収できなくても相続税はかかる

最大の問題は、会社が赤字で返済能力がない状態でも、会社への貸付金は原則として「帳簿どおり」に評価される点です。

そのため「返してもらえないお金」に対して、家族が自分の預金を切り崩して納税しなければならず、最悪の場合は自宅や不動産の売却を迫られます。

2.相続税が払えないとどうなるか

もし相続税を払う現金が足りない場合、期限を延長すること(延納)や、物品で納めること(物納)を検討できます。

しかし、延納には利息がつきますし、物納はルールが厳しく、簡単には認められません。

延納や物納が認められないと、税金を払うために会社の株や設備などを売却して、現金を用意しなければならなくなります。

また、会社の株を売るということは「後継者が継ぐはずの自社株を売却する」ことになり、経営権を失うリスクすらあるのです。

3. 親族間での「会社のお金」の奪い合い

経営に関与しない親族がいる場合、トラブルはさらに深刻化します。

このように、会社の資金繰りと遺産分割が衝突し、親族間での「争続」に発展することがあります。

解決のポイントは「証拠」があるかどうか

相続人たちが納税資金の用意でトラブルを抱えた場合、貸付先である会社との金銭トラブルとなる可能性もあります。

こうしたトラブルを防ぐには、以下のような3つの「証拠」が不可欠です。

・契約書(借用書)は作ってあるか

・きちんと利息を払っているか

・返済した記録が通帳に残っているか

これらの証拠が残っていると、会社は相続人から急に返済を迫られたとしても、計画的な返済で対応が可能です。

特に経営に関与しない相続人は「本当は会社にお金を隠しているのでは?」などのさまざまな疑念を抱くことがありますが、証拠があることで全員が納得し、遺産分割協議をすすめることができます。

今からできる「4つ」の対策

早めに準備を始めれば、税負担を抑えつつ相続時の「現金不足」を回避できます。自社に合った選択肢を確認しましょう。

1. 会社から社長へ返済する

会社から役員へ少しずつ返済することが、シンプルで有効な対策です。

税務調査において「口約束」は通用しません。先ほどの3つの「証拠」を踏まえて、対応策を整理しましょう。

2. 会社への貸付金を贈与 or 債権放棄する

贈与や債権放棄により、会社への貸付金を整理する方法もあります。

贈与: 「お金を返してもらう権利」を家族に贈与し、数年かけて貸付金を減らします。

債権放棄: 貸し付けを消滅させますが、会社に「利益」が出たとみなされ法人税がかかる場合があるため注意が必要です。

3. 役員報酬の調整やDESをおこなう

役員報酬の額を調整して会社の利益を抑えれば、会社の価値が下がり、将来の相続税を抑えられる場合があります。

この方法は、役員個人の社会保険料や住民税、所得税のバランスに影響するため、専門家によるシミュレーションが前提です。

また、役員借入金を解消するために「DES(デット・エクイティ・スワップ)」という「借入金」を「資本金」に交換する手続きがあります。

有効な手段の一つではありますが、税務上の様々な要検討事項もありますので、必ず専門家に相談しましょう。

4. 貸付金の評価を下げられるか検討する

原則として、貸付金は「亡くなった日の帳簿残高」で評価されます。

しかし、会社の経営が非常に苦しく、実際には返済が見込めない場合は、貸付金の評価額そのものを下げられるか検討する余地があります。

税理士の意見書などを添えて「回収不能な実態」を主張することで、相続税を抑えられることがあるのです。

なお「回収不能な実態」というのは、他の金融機関からの借入返済が滞っているなどの、資金繰りが切迫している状況です。

まとめ:いつ専門家に相談すべき?

結論からいうと、「今すぐ」が正解です。

社長が亡くなったあとでは、選択肢がかなり狭まります。早めに動くほど選べる対策が増え、税金も安く抑えられます。

ご相談の際は「税金を安くしたい」「会社をスムーズに継がせたい」といった「一番の目的」をはっきり伝えていただくことで、より具体的なアドバイスが可能です。

「うちは大丈夫?」と少しでも不安に思われたら、まずは現状の棚卸しから始めましょう。

当事務所では、経営者様一人ひとりの状況に合わせた、最適な方法をご提案いたします。どうぞ、お気軽にご相談ください。

この記事を執筆・監修した人

- シェルパ税理士法人 資産税チームリーダー

相続税を専門とする大手税理士法人勤務後、2022年シェルパ税理士法人参画

財産評価による税額の圧縮や、迅速な税金計算、税額シミュレーションをもとにした相続人間の税額最適化などを得意とする。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント