この記事を執筆・監修した人

- シェルパ税理士法人 代表社員 税理士

四大会計事務所系税理士法人勤務後、2018年に弊所参画

一般的な法人税務に加えてM&Aを中心とした組織再編、国際税務、なども得意分野とする。

上場準備会社の支援も行なっている。

「今期の経費、これで本当に合ってる?」そんな不安を感じたことはありませんか?

事業をおこなううえで避けてとおれないのが「費用の計上」です。この会計の基本ルールを誤解していると、思わぬ税務リスクや経営判断ミスにつながることがあります。

この記事では、経営者が知っておきたい「費用計上のルール」と「タイミング」について、わかりやすく事例を交えて解説します。

費用計上のルールとは?

ここでは、費用計上の基本ルールをわかりやすく解説します。

そもそも費用とは?

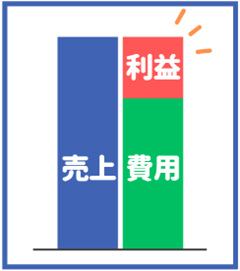

「費用」とは、会社が事業をおこなううえで発生するコストを指し、材料費、人件費、水道光熱費、外注費など、日々の業務にかかる支出が費用にあたります。

次の図のように、売上からこれらの費用を差し引いたものが「利益」になるため、経営者は費用の適切な把握と計上をおこなうことが重要です。

費用計上の基本ルール

費用計上は、実際に現金が動いたタイミングではなく「発生した時点」でおこなうのが原則です。

たとえば、3月に業務を依頼して4月に支払いをした場合、費用を支払った4月ではなく、業務が完了(=発生)した3月に費用を計上します。

これは後ほど詳しく解説しますが「発生主義」と呼ばれ、会社の会計ではよく使われている考え方です。

このルールを守ることで、その月ごとの利益と費用が正確に把握できるようになります。

発生主義と現金主義ってなに?

ここでは、会計をおこなうための基本的な考え方である「発生主義」と「現金主義」について、概要と両者の違いをわかりやすく解説します。

発生主義とは?

発生主義は、取引が発生したタイミングで収益や費用を計上する方法です。

お金の動きではなくモノやサービスの受け渡し時点で記録するため、商品を注文した場合、支払いが後日であってもモノを受け取った時点で費用に計上します。

日本の企業会計では、会計上の正確な利益を算出するために発生主義が原則とされています。この原則に反した場合、税務調査で否認される可能性があります。

現金主義とは?

現金主義は、実際にお金の出入りがあったタイミングで収益や費用を計上する方法で、小規模事業者や個人事業主が簡便的に用いる場合があります。

たとえば、3月に仕事をして4月にお金をもらった場合は

- 「発生」主義では「3月に売上」

- 「現金」主義では「4月に売上」

として処理します。

発生主義と現金主義のどちらを選択すべき?

法人は、原則として発生主義を選択します。

現金主義では未払いや未収の取引が財務諸表に反映されず、経営実態とのズレが発生することがあるためです。「正しい業績評価」や「税務リスクの低減」「資金繰りの適切な管理」をおこなうために、発生主義で記帳しましょう。

例外として、学校法人などの特別法人では、電気やガス、水道、電話料金のように一定の契約に基づき継続的に発生する支出については、現金主義による処理が認められています。

会計上の費用と税務上の費用って違うの?

ここでは、会計上の費用と税務上の費用について、わかりやすく解説します。

損金ってなに?

税務上の「費用」を「損金」と呼び、法人税を計算するうえで収益から差し引ける費用を指します。

たとえば、取引先への接待費や従業員の給与、減価償却費などが損金に該当し、一定の条件を満たしていれば、役員への賞与や社内イベントなども損金に計上できます。

しかし、一定額を超えてしまった役員賞与や過度に豪華な社内イベントについては、税務上は損金として認められないケースもあるため注意が必要です。

損金に計上できる条件とは?

損金にするためには、以下の「3つ」の条件を満たす必要があります。

- 事業に関連する支出であること

- 実際に支払い義務が確定していること

- 該当する会計期間中に発生していること

たとえば、仕入にかかった費用などは損金になりますが、家族旅行の費用のような私的な支出は損金には計上できません。

費用計上のタイミングとは?

ここでは、費用計上のタイミングをわかりやすく解説します。

請求書を受け取ったら費用に計上していいの?

請求書を受け取ったタイミングではなく、実際にサービスが提供された時点や物品が納品された時点で計上します。

たとえば、社内のクリーニングを3月に依頼し、請求書を4月に受け取った場合、サービスの提供を受けた3月の時点で費用として計上します。

つまり、業務が完了していることが前提です。

納品しないと費用に計上できないの?

納品が完了していないものは、原則として費用計上はできません。

モノやサービスの提供が完了し「債務が確定」した段階で、経費として記帳するのが基本ルールです。

そのため、3月に発注しても4月納品予定なら、費用計上は4月になります。

【事例紹介】いつ・どうやって費用に計上すればいいの?

ここでは、いつ・どうやって費用に計上すればいいのかを、事例を交えてわかりやすく解説します。

新入社員研修用のセミナーに申し込んだ場合は?

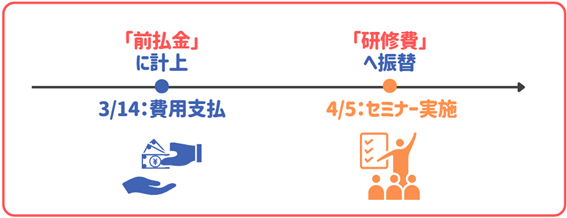

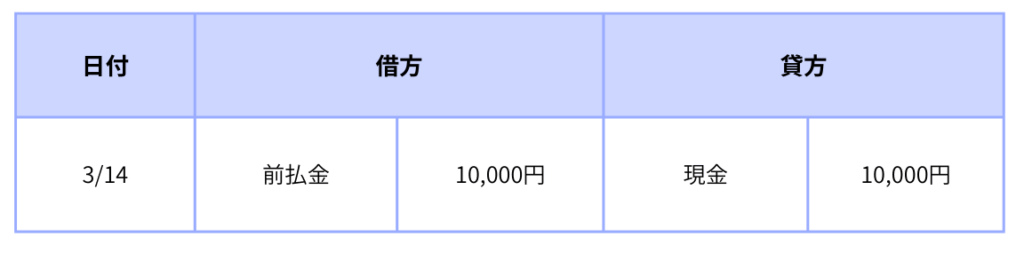

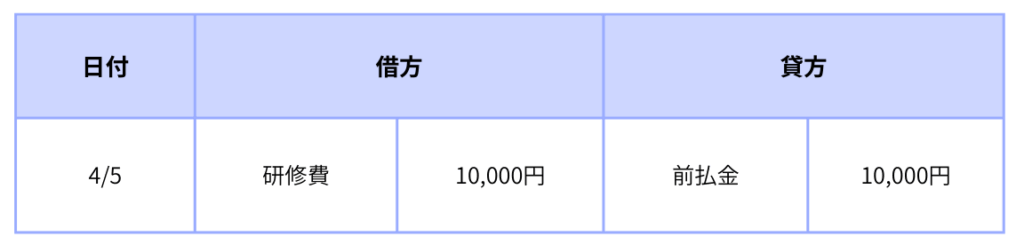

ここでは、4月に実施するセミナーについて、3月にセミナーへ申し込みをおこない支払いも済ました場合、いつ・どのように費用処理をおこなうのかを確認しましょう。

この場合、セミナー代金を支払っただけでは費用には計上できませんが、支払いを済ませ現金が動いています。そのため、次の図のような経費処理が必要です。

このケースでは、以下のように仕訳します。

【支払時】

【セミナー実施時】

このように取引が発生するたびに記帳することで、「いつ」「何に」「どれだけ」の費用が発生したのかが把握しやすくなります。

なお、「前払金」は、費用ではなく資産の一種です。「流動資産」に計上されます。そのため、3月決算の場合には当期中の費用にはできない点に注意しましょう。

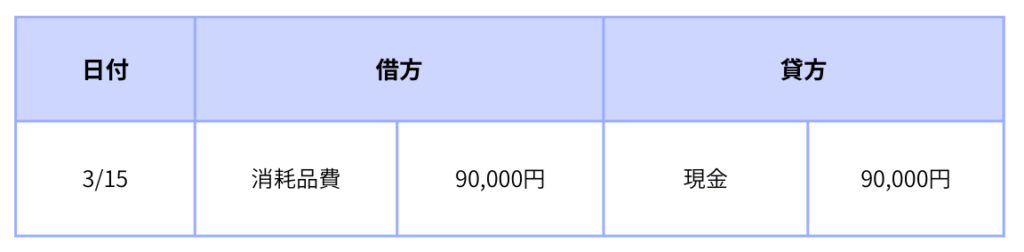

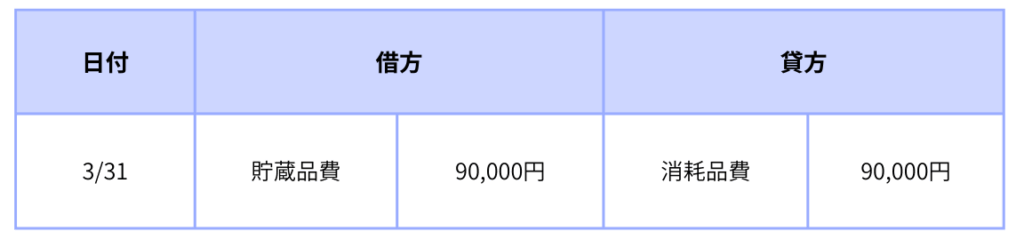

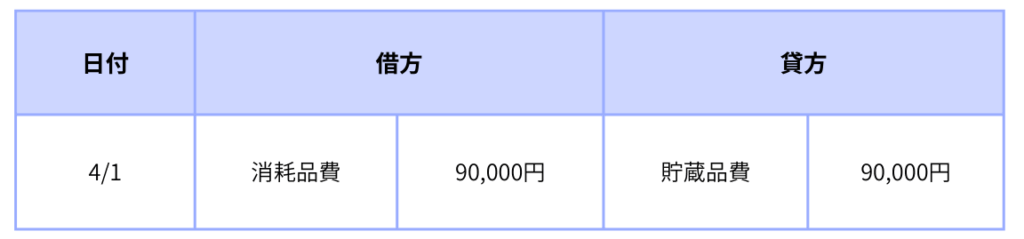

決算対策にPCを購入した場合は?

PCを購入した場合、使用開始の時期によって費用に計上するタイミングが決まります。

ここでは、以下のような場合、当期中に使用を開始した場合と翌期から使用する場合の違いをみてみましょう。

【事例】

- 決算:3月

- 購入日:3月15日

- 購入額:9万円

当期中に使用した場合

当期中に使用することが決まっている場合は、以下のように購入時に費用に計上します。

翌期から使用を開始した場合

翌期から使用を開始する場合は、以下のように決算時の処理が必要になります。

【購入時】

【決算時】

【翌期首】

PCなどの場合は、翌期の使用開始時ではなく、期首に貯蔵品費から消耗品費に振り返るための仕訳をおこなう点に注意しましょう。

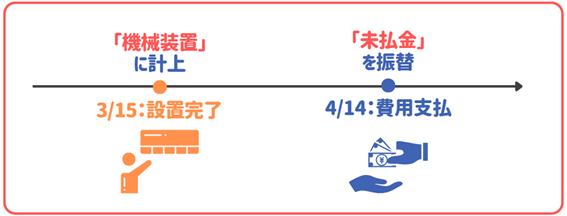

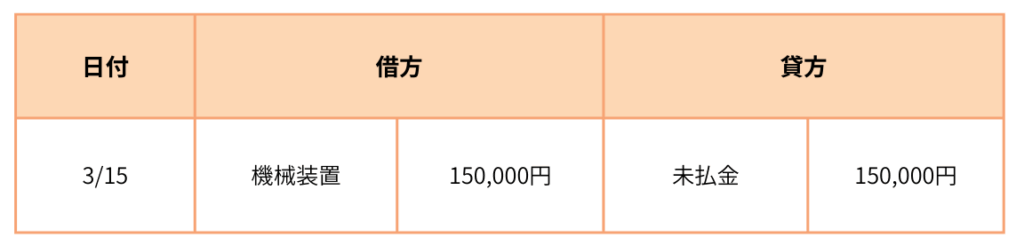

設備を購入したときの設置費用は?

設備の運搬や設置にかかる費用は、原則としてその設備の取得原価に含めて計上します。

また、設備については、機器を設置した時期によって費用に計上するタイミングが決まります。

3月決算の会社において3月に設備の購入・設置が完了し、4月に支払いをおこなった場合の費用処理を確認しましょう。

上の図のように、費用の支払いをおこなっていない場合でも、設置したタイミングで借方に「機械装置」貸方に「未払金」と記帳します。

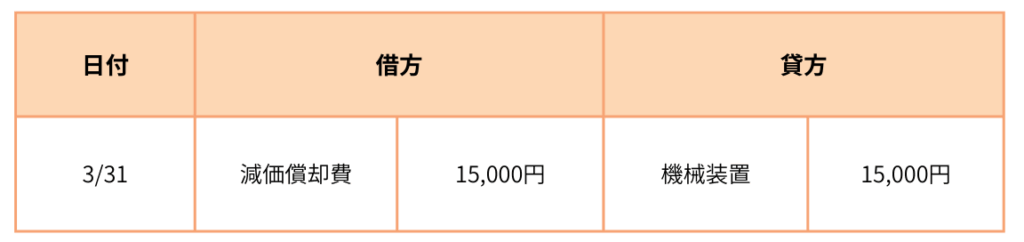

その後、期末処理時に減価償却をおこない、購入費用の当期該当分を費用に計上します。

【設置時】

【期末処理時】

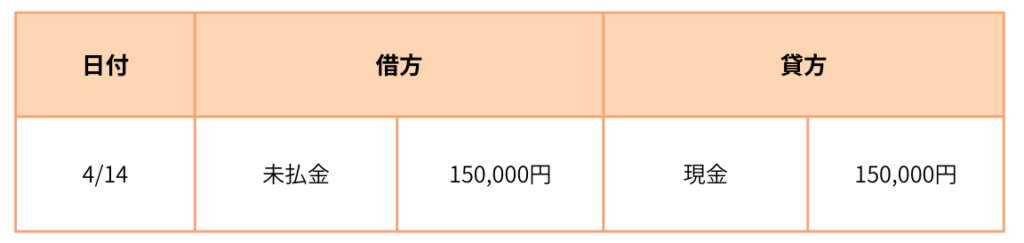

なお、実際の支払いを翌期におこなった場合は、借方に「未払金」貸方に「現金」などで処理するのが会計上のルールです。

【支払時】

発生主義のため、「実際の支払時期」ではなく「取引が発生した時点」で処理する点に注意しましょう。

まとめ

経費を正しく費用に計上することは、会社の経営判断や税務対応において重要なポイントです。

「いつ」「何を」「どのように」計上するかによって利益の見え方が変わるため、正確に費用計上できていない場合、経営判断を誤ったり税務調査で指摘されたりするリスクがあります。

利益を正確に把握し、健全で安定した経営をおこなうためにも、会計と税務の違いを理解することが大切です。

発生主義に基づいた正確な費用処理をおこなうよう、心がけましょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント