目次

経営者が他界した場合、事業運営に加え、相続についても適切な対応が必要です。特に負債が多い場合などは、相続放棄も視野に入れる必要があります。

経営者にとって、相続問題は個人資産だけでなく、会社の将来にも大きな影響を与える重要な課題です。

本記事では、経営者のご家族に相続放棄を検討してもらう際に知っておくべき基本情報から必要書類、注意点まで徹底解説します。

ご自身に万が一のことがあった際に遺族がスムーズに相続放棄をおこなえるよう、経営者が準備しておくべきことについて事前に理解しておきましょう。

経営者のための相続放棄:基本情報と重要性

相続放棄とは、相続人の地位をすべて放棄することです。財産も負債も含めた、すべてを放棄します。

相続放棄は、財産よりも負債の方が多い場合に、負債からの保護や精神的な負担の軽減など、相続人にとって多くのメリットがあります。

特に、経営者の場合、ご自身の死後、遺族に会社の負債が残ることを防ぐために、相続放棄は非常に重要な選択肢です。

相続とは?経営者が知っておきたい「3つ」の相続方法

相続とは、被相続人(亡くなった方)の財産や権利、義務が法定相続人に引き継がれることです。

日本の民法では、相続には以下の3つの選択肢があり、どの方法を選ぶかによって遺族の負担や会社への影響が変わります。

| 単純承認 | プラスの財産(資産)もマイナスの財産(負債)もすべて引き継ぐ方法です。 何も手続きをしない場合、自動的に単純承認となります。 |

| 限定承認 | プラスの財産の範囲内でのみ負債を返済する方法です。 借入金などの負債が資産を上回る可能性がある場合に検討される選択肢ですが、手続きが複雑で時間と費用がかかります。 |

| 相続放棄 | プラスの財産もマイナスの財産もすべて放棄する方法です。経営不振の会社を持つ経営者が亡くなった場合、遺族への経済的負担を回避するために選択することが多い方法です。 |

経営者の場合、個人資産と会社資産が混在していることが多いため、事前に整理しておかないと遺族が適切な判断を下せなくなる可能性があります。

いつまでに?経営者が知っておきたい期限

相続放棄は、期限を過ぎると「単純承認」したものとみなされ、相続放棄ができなくなります。

経営者の場合、会社の財務状況、個人保証の有無、株式価値など調査すべき事項が多いため、遺族が相続放棄を検討する時間を確保できるよう、生前に財産状況を整理しておくことが重要です。

【基本期限】

自己のために相続の開始(被相続人の死亡)を知ってから「3ヶ月以内」です。

【熟慮期間伸長の申立て】

期限内に相続放棄の判断ができない場合は「熟慮期間伸長の申立て」をおこなうことで、判断するための時間を確保できます。

相続財産の状況が複雑で調査に時間がかかる場合など、正当な理由があれば家庭裁判所に申立てをすることで期限を延長できることがあります。

熟慮期間伸長の申し立ては、基本期限と同じく相続の開始を知った日から3ヶ月以内ですので、早めに専門家に相談しましょう。

相続放棄に必要な書類:経営者の状況別徹底ガイド

負債を抱えたまま亡くなると、それは遺族に引き継がれてしまいます。これを防ぐのが「相続放棄」です。

しかし、相続放棄のための財産調査に必要な書類は馴染みのないものが多く、経営者の場合は会社の定款や株主名簿など多岐にわたります。

負債の有無や種類によっても追加書類が必要になることもあり、限られた期限内にすべての書類を揃えることは、遺族にとって大きな負担です。

大切な家族を守るためにも必要書類を把握しておき、事前にできる限りの準備をしておきましょう。

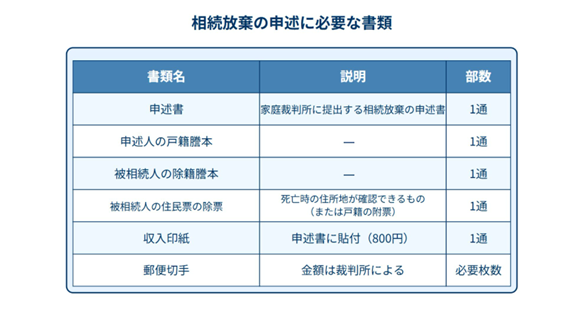

【基本】相続放棄の手続きに必要な共通書類

相続放棄の手続きに必要な書類のなかで「すべてのケースで必要になる共通書類」は以下のとおりです。

戸籍謄本などは、発行から3ヶ月以内のものが必要です。本籍地の市区町村役所の窓口や郵送、コンビニエンスストアなどで取得します。

これらの書類は生前に準備することはできませんが、遺族がどこで取得すればよいかを明確にしておくことで、手続きをスムーズに進めることが可能です。

なお、郵便切手の金額は家庭裁判所によって異なりますので、事前に確認して下さい。

【立場別】放棄する相続人の立場によって追加される書類

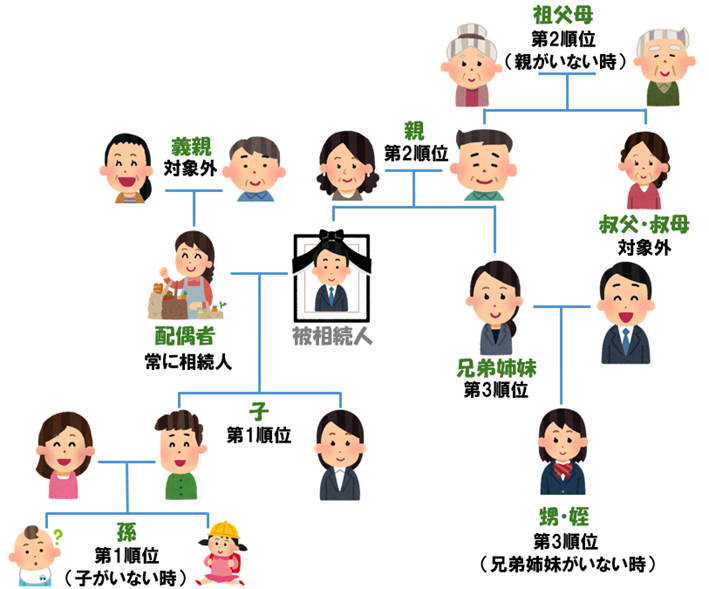

まずは、相続の基本的な対象となる相続人と順位を解説します。

●父母の場合

- 被相続人の出生から死亡までのすべての戸籍謄本

- 被相続人の子どもが他界している場合には、その子どもの出生から死亡までのすべての記載のある戸籍謄本

●兄弟姉妹の場合

- 被相続人の出生から死亡までのすべての戸籍謄本

- 被相続人の子が他界している場合にはその子の出生から死亡までのすべての戸籍謄本

- 被相続人の父母、祖父母の死亡の記載のある戸籍謄本

●代襲相続人の場合

- 被代襲者(本来の相続人)が用意する書類

- 被代襲者の死亡の記載のある戸籍(除籍、改製原戸籍)謄本

●申述人が未成年者の場合

- 法定代理人と申述人の関係がわかる法定代理人(親権者等)の戸籍謄本

●申述人が成年被後見人の場合

- 後見開始の選任審判書謄本、もしくは後見人の登記事項証明書

詳細は、家庭裁判所に確認しましょう。

申述人が未成年者、成年被後見人の場合に見落としがちな注意点

上記のとおり、未成年者の場合は法定代理人(親権者等)が手続きをおこない、成年被後見人の場合は後見人が手続きをおこないます。

ただし、法定代理人や、後見人本人も相続人に含まれる場合には「利益相反」となり手続きができません。

この場合、以下の手続きとなります

- 法定代理人・後見人が先に、もしくは、同時に相続放棄をする

- 成年後見監督人が手続きをおこなう

- 特別代理人を選任し手続をおこなう

特別代理人の選任については、相続人ひとりにつき印紙800円と郵便切手代、別途費用が発生します。

【会社関連】経営していた会社関連の書類

経営者の場合は、会社の資産、負債と故人の資産が混在している場合が多いため、以下の書類が必要になるケースがあります。

特に、個人保証をしている債務がある場合、相続放棄で免責されるか確認が必要です。

【株式】持ち株がある場合の書類

経営者が会社の株式を保有している場合、相続人が相続放棄をするとその株式も相続されません。そのため、以下の書類が必要になります。

ひとり社長の相続放棄は危険

ひとり社長が他界して遺族が相続放棄をした場合、他の株主や取締役もいないと誰も会社を動かせない状態になります。

遺族が相続放棄をすると株主総会を開くこともできないため、新しい代表取締役を選ぶことが出来ません。会社を廃業させることも出来なくなるので、注意が必要です。

相続放棄された会社の対応方法

相続人全員が相続放棄をした際は、家庭裁判所が選任した相続財産清算人が「廃業」の手続きをおこなうことになりますが、この場合、利害関係人が家庭裁判所に対して予納金を収める必要があります。

予納金の金額は内容によって20〜100万円が目安となり、遺族にとっては大きな負担です。

ひとり社長が準備すること

遺族に相続放棄を望むひとり社長は、遺族への負担を軽減するために以下の準備をしておくことをおすすめします。

経営者が相続放棄で失敗しないための注意点

経営者の相続放棄は、相続の対象となる資産が多岐にわたるため判断が難しく、もし失敗してしまった場合には大きな問題が発生します。

ここでは、失敗しないための注意点を解説しますので、事前に家族と話し合っておきましょう。

相続放棄の撤回はできない

一度相続放棄をすると、取り消すことはできません。そのため、生前に負債状況を整理し、相続放棄の必要性を判断することが重要です。

相続財産の調査を十分におこない、専門家(税理士や弁護士)に相談したうえで決断しましょう。

遺産を一部でも処分すると相続放棄ができない

遺産を一部でも処分してしまうと、単純承認したものとみなされ、相続放棄ができなくなります。

以下の行為は、単純承認とみなされる可能性があります。被相続人の死後、財産調査の段階では、むやみに財産に手をつけないことが重要です。

- 被相続人の事業用口座からの支払い

- パソコンや携帯電話の処分

- クレジットカードの利用停止

【まとめ】経営者は相続放棄のポイントをおさえよう!

経営者にとって、相続放棄の準備は単なる個人の問題ではなく、会社の将来や従業員の雇用など会社経営に大きな影響を及ぼします。

必要書類、期限、注意点などをしっかりと理解し、必要に応じて、税理士などの専門家に相談することをおすすめします。

事前の準備をしっかりおこなうことで遺族の負担を軽減し、会社も守ることができます。早めの準備と行動が、後々のトラブルを防ぐ鍵です。今のうちから、できることを進めておきましょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント