2026年4月より、防衛特別法人税が導入されます。

「防衛特別法人税が始まると、どれだけ税金が増えるのか」「中小企業の経営にリスクはあるのか」と心配している経営者の方も多いでしょう。2026年4月に向けて、資金繰りや経営戦略を見直す必要が出てくるかもしれません。

本記事では、以下の3つにポイントを絞って解説します。

- 防衛特別法人税の概要・背景(新設の目的や政府の意図)

- 税率引き上げによる中小企業や経済への影響(負担増や軽減措置の内容)

- 具体的な施行時期と税制措置の動向(2026年4月に向けた準備のポイント)

これらを知ることで変化する税制にも落ち着いて対応でき、防衛特別法人税への備えをしっかり進められるようになります。最新の税制情報をもとにお伝えしていきますので、ぜひ参考にしてください。

防衛特別法人税の背景

防衛特別法人税が新設される背景を知ることで、なぜ必要なのかを理解しやすくなります。

なぜ防衛特別法人税は新設されたのか?

日本を取り巻く安全保障環境は複雑化しており、防衛力を強化するための費用が増えています。

政府は2023年度から防衛予算を大幅に増やし、5年間で約43兆円規模の防衛費を確保すると発表しました。

防衛費をGDP比2%程度まで上げる目標を掲げており、その財源として「利益を上げている法人から新たに税を集める」という仕組みが防衛特別法人税です。

防衛力強化のため

防衛特別法人税は、以下のような要因に対応するため導入されます。

- 近隣諸国の軍事的台頭:周辺国による軍事活動が活発化し、日本周辺の緊張が高まっている

- 北朝鮮の脅威:繰り返されるミサイル発射で、地域の安全保障が不安定化している

- 米国との防衛協力:日米同盟を強化するためにも、日本側の防衛力アップが求められる

【他国との違い】対GDP比の防衛予算

各国がGDP比でどれくらい国防費をかけているかは、以下のとおりです。

| 国名 | 対GDP比の国防費(2023年度) |

|---|---|

| 日本 | 約1.12%(2023年) → 約2.0%(2027年目標) |

| 米国 | 約2.84% |

| ドイツ | 約1.42% |

| フランス | 約1.89% |

防衛特別法人税の基礎知識

ここでは、防衛特別法人税が「いつから」「誰に」「どのように」適用されるかを簡単にまとめます。

【いつから実施?】防衛特別法人税は「2026年4月」開始

防衛特別法人税は、2026年4月から施行されます。企業が新しい税制に対応できるよう、準備期間が設けられています。段階的に周知が進められ、影響をなるべく小さくする狙いもあります。

防衛特別法人税の対象は?

基本的に、日本で事業をおこなう法人が対象です。

ただし、中小法人に配慮する観点から「法人税額が500万円以下の企業は対象外」となっています。

どのように税金が計算されるのか?

簡単に説明をすると、通常の法人税に加えて、法人税額から500万円を控除した額の4%が上乗せされます。

法人の課税所得に対して法人税額を計算したあと、その税額から500万円を控除した額に対してさらに4%をかける(4%分が加算される)イメージです。

今後、変更の可能性はある?

今後の社会情勢によっては、税率の変更等も考えられるでしょう。

防衛特別法人税が中小企業に与える影響と対策

防衛特別法人税による負担がどれくらい増えるのか、また、対策として何ができるのかを説明します。

【どれだけ負担が増える?】法人税率アップによる中小企業への影響

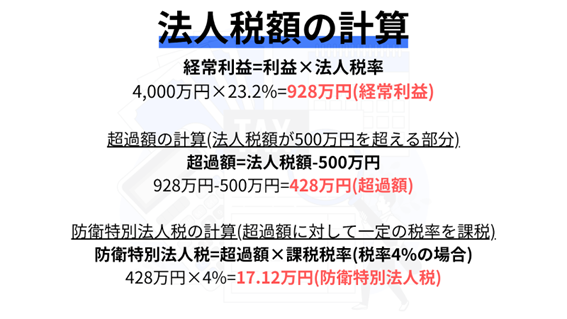

仮に、利益4,000万円の会社の場合で計算してみましょう。

例:利益4,000万円の会社の場合

- 通常の法人税率23.2%で約928万円

- 法人税額が928万円 → 500万円を超えた差額は428万円

- その差額428万円に対して仮に4%を課税すると約17万円の防衛特別法人税

このように、約17万円の追加負担になります。大きな負担とは言えず、資金繰りを大幅に変えるほどの影響は少ないといえるでしょう。

一方で、法人税額が500万円以下の企業はそもそも対象外です。そのため、多くの中小企業にはそれほど影響が及ばない可能性が高いでしょう。

中小企業の場合の計算方法

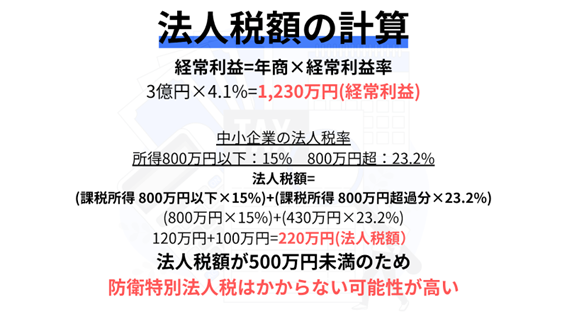

仮に、製造業で年商3億円の会社で計算してみます。

例:年商3億円の中小企業の場合

- 日本政策金融公庫の統計では、年商3億円の平均的な売上高経常利益率(黒字の会社)は約4.1%

- その場合、利益は約1,230万円

- 法人税額は約220万円程度

- 防衛特別法人税は「課税所得500万円控除後」にかかるため、対象にならない可能性が高い

参照:sme_findings2_201710_04b.pdf

このように、多くの中小企業では負担が少ないか、影響が出ないところが多いと考えられます。事前に自社の利益水準を確認し、必要に応じて設備投資や経費の使い方を見直すとよいでしょう。

まとめ

本記事では、2026年4月より導入される防衛特別法人税について、その背景、中小企業への影響と対策、施行時期と税制措置の動向を解説しました。

日本を取り巻く安全保障環境は複雑化しており、周辺国の軍事活動の活発化や地域的な脅威など、さまざまな要因がわが国の安全保障に影響を与えています。

このような状況から、政府は防衛力強化を重要課題と位置づけ、その財源確保策のひとつとして防衛特別法人税が新設されました。

現在、防衛費をGDP比2%程度まで引き上げる目標に向け、日本の安全を守るための防衛力整備が進められていますが、防衛特別法人税は法人税額が500万円を超える企業が主な対象となるため、多くの中小企業にはそれほど影響が及ばない可能性が高いと考えられます。

経営者の方は自社の利益水準を事前に確認し、必要に応じて設備投資や経費の使い方を見直すことが大切です。

なお、今後の社会情勢によっては、税率や適用範囲が変更される可能性も考えられます。最新の税制情報を常にチェックし、変化に柔軟に対応できる準備をしておくことが重要です。

この新しい税制への理解を深め、適切な経営判断をおこなうことが求められるでしょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント