目次

- 1 Q1. 役員にボーナス(賞与)を出したいのだけど、従業員と同じように経費(損金)にできる?

- 2 Q2. 「役員報酬が高すぎる」と税務署に指摘されることって本当にあるの?

- 3 Q3. 社長ひとりの会社でも、役員報酬を決めるのに株主総会議事録を作る必要はあるの?

- 4 Q4. 役員報酬は、毎月同じ額じゃなきゃダメ?業績に応じて変動させたいんだけど

- 5 Q5. 役員報酬を経費(損金)にするための3つのルールって、具体的に何?

- 6 Q6. そもそも「役員報酬」にはどんな種類があるの?

- 7 Q7. 役員報酬の金額は、どうやって決めるのがベストなの?

- 8 Q8. 会社名義の家(社宅)に住んだり、会社の車を私用で使ったりすると税金がかかる?

- 9 Q9. 役員報酬について、税務署に何か書類を出す必要はあるの?

- 10 Q10. 役員報酬の「お手盛り」を防ぐための仕組みって、法律で決まってるの?

- 11 Q11. 役員報酬に関する情報を、株主などに公開する必要はあるの?

- 12 Q12. 中小企業の社長が自分の役員報酬を決めるとき、気をつけるべき税金のバランスは?

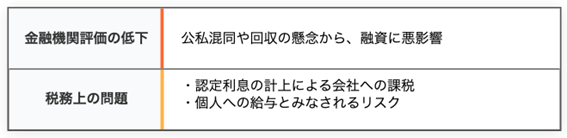

- 13 Q13. 役員報酬を低く抑えすぎて、社長が会社からお金を借りる(役員貸付金)のはマズい?

- 14 Q14. 会社の業績が良いから、年度の途中で役員報酬をアップしたいのだけど問題ない?

- 15 Q15. 会社の業績が急に悪化した場合は、年度の途中でも役員報酬を減額していいの?

- 16 Q16. 役員退職慰労金って、いくらまでなら経費にできるの?計算方法は?

- 17 Q17. 「特定役員退職手当等」って何?普通の退職金と何が違うの?

- 18 まとめ

役員報酬には損金算入のルールや税務リスクなど、見落としがちなポイントが数多くあります。

この記事では、経営者の方からよく寄せられる疑問をQ&A形式でまとめ、重要なポイントをコンパクトに整理しました。

忙しい経営者の方にも読みやすくまとめていますので、まずはこの記事で全体像を押さえ、判断に迷った際は専門家へご相談ください。

なお、より詳しい役員報酬の基礎知識は「適切な「役員報酬」の設定方法とは?判断基準や従業員給与との違いについても解説!」で説明していますので、あわせてご覧ください。

Q1. 役員にボーナス(賞与)を出したいのだけど、従業員と同じように経費(損金)にできる?

役員賞与は、原則として会社の経費にできません。

ただし「事前確定届出給与」の制度を利用すれば、経費(損金算入)にできます。

【利用ルール】

- 株主総会などで支給時期と金額をあらかじめ決議する

- 決議日から1か月以内、または会計期間開始から4か月以内のいずれか早い日までに、税務署へ届出をおこなう(一部例外規定あり)

- 届出どおりの「支給日」に「1円の違いもなく」支給する

Q2. 「役員報酬が高すぎる」と税務署に指摘されることって本当にあるの?

実際に、税務署からこうした指摘を受けることもあります。

たとえ株主総会で正式に決議していても「不相当に高額」と判断されれば、その超過分は損金として認められません。

【税務署が判断する際の主なポイント】

- 役員の仕事内容や責任の重さ

- 会社の業績や財務状況

- 一般従業員の給与水準とのバランス

- 同業・同規模の企業における役員報酬の水準

- 定款や株主総会決議の内容・手続きの適正さ

Q3. 社長ひとりの会社でも、役員報酬を決めるのに株主総会議事録を作る必要はあるの?

株主総会議事録の作成は「必須」です。

議事録がないと、 次のような問題が生じる可能性があります。

- 報酬の決定時期があいまいになる

- 恣意的な操作を疑われる

- 税務調査時に説明できず、損金算入が否認されるリスクがある

報酬額や支給開始時期を明記した議事録を必ず作成し、保管しておきましょう。

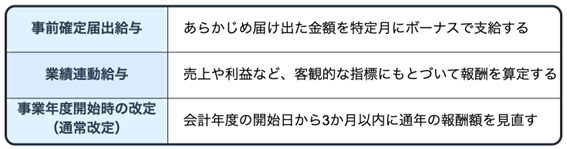

Q4. 役員報酬は、毎月同じ額じゃなきゃダメ?業績に応じて変動させたいんだけど

原則として、毎月同じ金額を支給する「定期同額給与」が、最も損金として認められやすい形です。

もし、業績などに応じて変動させたい場合は、以下の方法が考えられます。

ただし、「業績連動給与」を導入する場合は、いくつか注意点があります。

まず、業績連動給与を採用する際には、その業績の算定方法を有価証券報告書に記載する必要があります。

非上場の中小企業は、そもそも有価証券報告書の提出義務がないため、業績連動給与の導入は現実的に難しいでしょう。

また、同族会社はこの仕組みの対象外です。

Q5. 役員報酬を経費(損金)にするための3つのルールって、具体的に何?

経費にするには、以下のいずれかのルールに沿って支給されている必要があります。

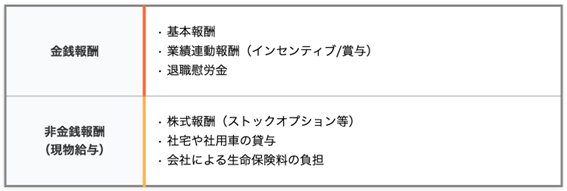

Q6. そもそも「役員報酬」にはどんな種類があるの?

主な種類としては、以下のようなものがあります。

Q7. 役員報酬の金額は、どうやって決めるのがベストなの?

役員報酬に明確な計算式や相場があるわけではありませんが、以下の点を考慮するのが望ましいでしょう。

- 会社法の手続き遵守

- 経営計画や資金繰りに無理がないか

- 役員の仕事内容・責任・貢献度の評価

- 同業種・同規模の企業や従業員給与とのバランス

- 税金・社会保険料の負担バランス(Q12参照)

Q8. 会社名義の家(社宅)に住んだり、会社の車を私用で使ったりすると税金がかかる?

はい、税金がかかる可能性があります。

Q9. 役員報酬について、税務署に何か書類を出す必要はあるの?

以下が、役員報酬に関して税務署へ提出する主な書類です。

- 給与所得の源泉徴収票等の法定調書合計表/給与所得の源泉徴収票

- 退職所得の源泉徴収票・特別徴収票

- 事前確定届出給与に関する届出書(役員賞与を損金算入する場合に必要)

- 事前確定届出給与に関する変更届出書( やむを得ない事情で届出内容を変更する場合に必要)

Q10. 役員報酬の「お手盛り」を防ぐための仕組みって、法律で決まってるの?

役員自身による不当な高額報酬の設定を防ぐために、会社法で一定のルールが定められています。

- 株主総会での決議が原則

- 監査役によるチェック

- 報酬委員会の設置(委員会設置会社の場合)

- 情報開示義務

中小企業で、特にオーナー社長が実質的に意思決定している会社では、こうした制度が形式的になりがちなため注意しましょう。

Q11. 役員報酬に関する情報を、株主などに公開する必要はあるの?

公開の義務があるかどうかは会社の規模や種類によって異なりますが、近年は情報の透明化が強く求められています。

◆ 上場企業の場合

法律により、役員報酬に関して以下のような情報の開示が義務付けられています。

- 役職ごとの報酬総額

- 1億円を超える役員の個別報酬額

- 報酬決定方針の内容や審議プロセス

◆ 非上場企業の場合

法律上の厳格な開示義務はありません。

ただし、株主への説明責任や金融機関との関係などの観点から、報酬決定のプロセスや金額の妥当性を合理的に説明できる体制を整えておくことが重要です。

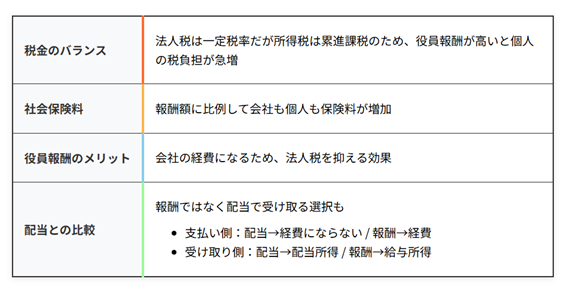

Q12. 中小企業の社長が自分の役員報酬を決めるとき、気をつけるべき税金のバランスは?

もっとも注意すべきは、「会社が支払う法人税」と「社長個人が支払う所得税・住民税・社会保険料」のトータルコストをいかに抑えるかです。

Q13. 役員報酬を低く抑えすぎて、社長が会社からお金を借りる(役員貸付金)のはマズい?

非常に問題があります。以下のような理由から避けるべきです。

なお、「役員貸付金」については、こちらの2記事で詳しく解説しています。ぜひ、参考にしてください。

Q14. 会社の業績が良いから、年度の途中で役員報酬をアップしたいのだけど問題ない?

税務上の問題が発生する可能性が高いでしょう。役員報酬を「定期同額給与」として経費に計上するためには、事業年度を通じて同額でなければなりません。

業績が好調な場合は、翌事業年度の期初に報酬を見直すか、「事前確定届出給与」としてボーナス支給を検討することをおすすめします。

Q15. 会社の業績が急に悪化した場合は、年度の途中でも役員報酬を減額していいの?

このケースは例外的に認められます。これは、「業績悪化改定事由」による改定で、減額後も定期同額給与として経費に計上できます。

認められる要件は、以下のとおりです。

- 客観的な経営状況の著しい悪化があること

- 経営者としての責任を果たすため、やむを得ない減額であること

※単に財務状況や資金繰りの悪化という事実に照らして利益調整をするための減額改定は「業績悪化改定事由」として認められない可能性があります。

業績の悪化等が数値的指標により認められ、かつ、株主や取引銀行等の外的要因が存在する場合には「業績悪化改定事由」として認められる可能性が高いと考えられます。

Q16. 役員退職慰労金って、いくらまでなら経費にできるの?計算方法は?

役員退職慰労金は、一定のルールを満たせば会社の経費として認められます。多くの会社では「功績倍率法」が採用されています。

【計算式】

最終報酬月額 × 役員在任年数 × 功績倍率 = 退職慰労金額

ただし、「不相当に高額」な部分は経費として認められません。

金額の妥当性を判断する要素は、個人の貢献度、他社の事例、財務状況、自社の過去実績などです。

Q17. 「特定役員退職手当等」って何?普通の退職金と何が違うの?

「特定役員退職手当等」とは、役員としての勤続期間が5年以下の人が受け取る退職手当等のことです。この退職金は、短期間での税優遇を防ぐ目的のため、税務上の優遇措置が一部適用されません。

具体的には、一般的な退職金に適用される、退職所得控除後の金額をさらに2分の1にする「1/2課税」の優遇措置が適用されず、退職所得控除を差し引いた後の金額がそのまま課税対象となります。

このため、役員の勤続期間が5年を超える場合と比較して、個人の税金負担が重くなる可能性があります。

まとめ

この記事を通して、役員報酬に関するよくある疑問や注意点の全体像を把握いただけたかと思います。

役員報酬の扱いは、法人税や所得税、社会保険などに直結する重要なテーマです。

役員報酬の制度は複雑であり、会社の状況によって最適な対応も異なりますので、ご不明点がある場合は必ず税理士などの専門家に相談し、アドバイスを受けることをおすすめします。

役員報酬について問い合わせる

この記事を執筆・監修した人

- シェルパ税理士法人 代表社員 税理士

四大会計事務所系税理士法人勤務後、2018年に弊所参画

一般的な法人税務に加えてM&Aを中心とした組織再編、国際税務、なども得意分野とする。

上場準備会社の支援も行なっている。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント