目次

- 1 Q1.自宅と事業用など、複数の土地を相続した場合、どう調整すれば有利ですか?

- 2 Q2. 特例を受けるには、土地の「遺産分割」と「相続人全員の同意」が必須ですか?

- 3 Q3. 申告期限までに遺産分割がまとまらなかった場合、後から特例の適用を受ける道はありますか?

- 4 Q4. 生前贈与した土地は使えますか?(相続時精算課税制度利用時の影響)

- 5 Q5. 共有名義の土地の場合はどうなりますか?

- 6 Q6. 被相続人以外の者が被相続人の土地を利用していても適用可能ですか?

- 7 Q7. 【特定同族会社事業用宅地等】対象となる「一定の法人(同族会社)」の定義は何ですか?

- 8 Q8. 【特定居住用宅地等】被相続人の配偶者が自宅の土地を相続する場合、要件はありますか?

- 9 Q9. 被相続人が亡くなる直前に老人ホームに入居していた場合でも、自宅の特例は使えますか?

- 10 Q10. 二世帯住宅の場合、建物の登記の仕方によって特例の適用範囲が変わりますか?

- 11 Q11. 分譲マンションの敷地など、土地の所有部分が少ない場合、特例の節税効果は小さいですか?

- 12 Q12. 「個人版事業承継税制」と小規模宅地等の特例は併用できますか?

- 13 Q13. 特例適用後に土地を物納(現物納付)にあてる場合、減額された評価額が適用されますか?

- 14 まとめ

この記事を執筆・監修した人

- シェルパ税理士法人 資産税チームリーダー

相続税を専門とする大手税理士法人勤務後、2022年シェルパ税理士法人参画

財産評価による税額の圧縮や、迅速な税金計算、税額シミュレーションをもとにした相続人間の税額最適化などを得意とする。

相続税の中でも特に大きな割合を占めるのが、土地の評価額。

この評価額を「最大で80%」も減らすことができる非常に強力な制度が、小規模宅地等の特例です。

この記事では、自宅や事業用の土地を相続する際に知っておきたいポイントを、一問一答形式でわかりやすく解説しています。

これまでの記事で触れられなかった点や特に重要なポイントを中心に解説していますので、ぜひ最後までご覧ください。

Q1.自宅と事業用など、複数の土地を相続した場合、どう調整すれば有利ですか?

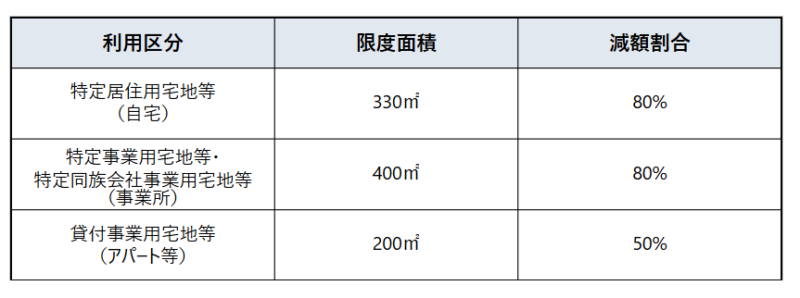

減額割合の高い「居住用」(80%)や「事業用」(80%)を優先して適用することが、節税効果を最大化する基本的な考え方です。

経営者の方は、自宅や事業所の土地、賃貸アパートなど、複数の種類の土地を所有しているケースが少なくありません。

小規模宅地等の特例には区分があり、それぞれで適用できる限度面積や減額割合が異なります。

複数の土地を相続する場合、それぞれの限度面積を単純に合計して適用することはできません。つまり、どの宅地等にどの程度の面積を適用するかについて、戦略的な選択が必要となります。

パターン①:「自宅」と「会社の土地」の組み合わせは最大730㎡までOK!

自宅(特定居住用宅地等、330㎡まで80%減額)と会社の事業所(特定同族会社事業用宅地等または特定事業用宅地等、400㎡まで80%減額)を組み合わせて適用する場合、それぞれの限度面積を最大限に活用することができます。

これは、自宅と事業所のいずれも、家族の生活や事業の継続に欠かせない存在であるという制度の趣旨に基づくものです。

そのため、最大で730㎡(330㎡+400㎡)まで評価額を80%減額でき、最も大きな節税効果を得られる組み合わせといえます。

パターン②:「貸付アパート」が絡む場合の複雑な面積調整計算

「貸付アパートの土地」(貸付事業用宅地等、200㎡まで50%減額)が関わる場合は、面積の調整がやや複雑になります。

貸付事業用宅地等は減額割合が低いため、まずは居住用や事業用の特例を優先して適用し、そのうえで残りの面積枠に対して貸付事業用を適用する流れとなります。

※ 適用する面積の計算式については、国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」の「減額される割合等」を参照。

納税額をできるだけ抑えるためには、減額割合の高い居住用(80%)や事業用(80%)を優先的に適用し、残りを貸付事業用(50%)にあてるなど、最も節税効果が高い組み合わせをシミュレーションすることが重要です。

この計算は大変複雑になるため、税理士などの専門家に相談しながら進めることをおすすめします。

Q2. 特例を受けるには、土地の「遺産分割」と「相続人全員の同意」が必須ですか?

特例の対象となり得る宅地等を取得した「すべての人の同意」が必要です。また、小規模宅地等の特例を適用するためには、原則として相続税の申告期限(相続開始から10ヵ月以内)までに遺産分割を完了している必要があります。

誰がどの土地を相続するのかを確定し、その内容を遺産分割協議書として書面にまとめておくことが必要です。

なお、特例の対象となり得る宅地等を複数の相続人が取得する場合には、その宅地等に特例を適用することについて、特例の対象となり得る宅地等を取得したすべての人の同意が求められます。

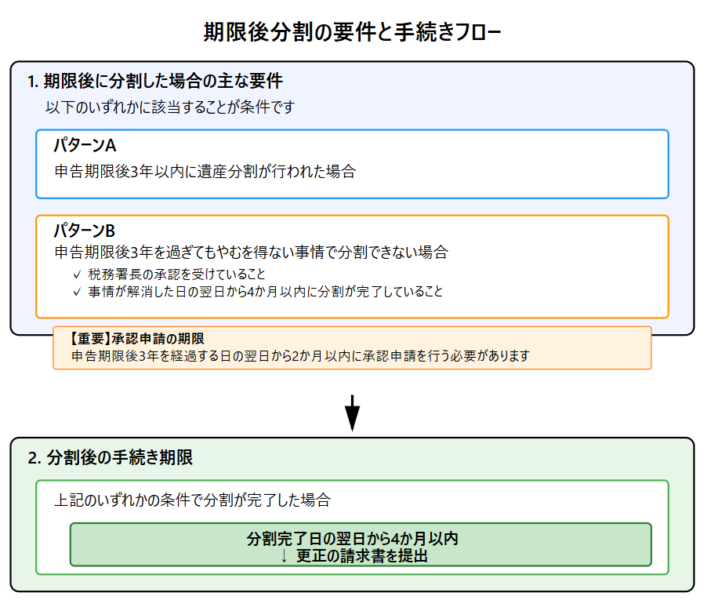

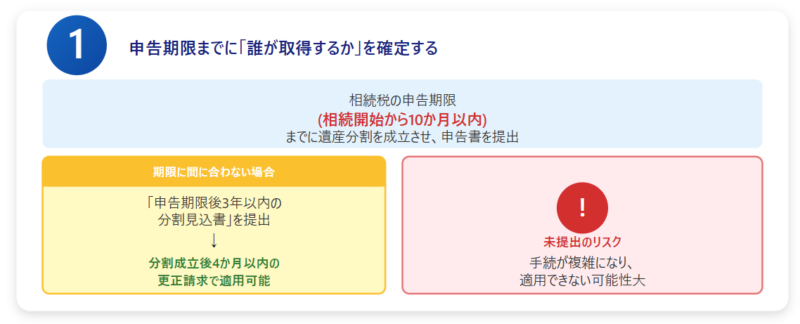

Q3. 申告期限までに遺産分割がまとまらなかった場合、後から特例の適用を受ける道はありますか?

原則は、相続税の申告期限までに分割が必要ですが、「申告期限後3年以内の分割見込書」を添付し一定の要件を満たせば、あとからでも適用可能です。

小規模宅地等の特例を受けるには、原則として相続税の申告期限(相続開始から10ヵ月以内)までに遺産分割を終え、相続人全員が特例の適用に同意していることが必要です。ただし、申告期限までに分割が間に合わなかった場合でも、当初申告の際に「申告期限後3年以内の分割見込書」を添付していて、かつ、下記の要件に当てはまれば、あとから特例を適用することができます。

Q4. 生前贈与した土地は使えますか?(相続時精算課税制度利用時の影響)

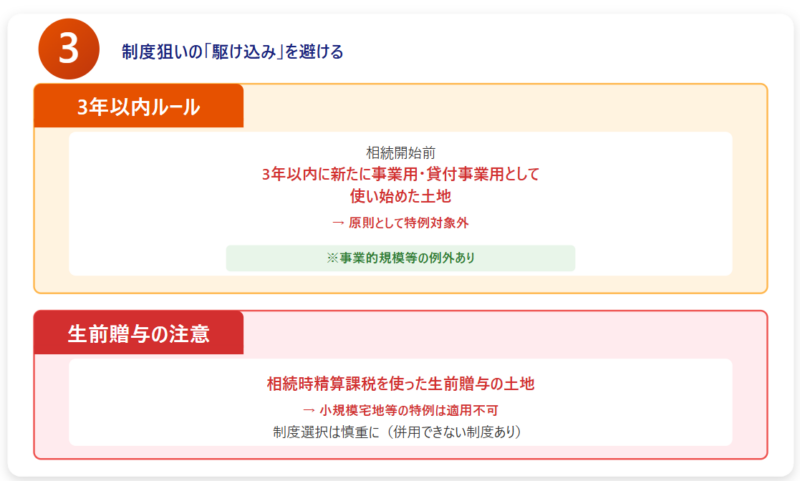

相続税対策として利用される相続時精算課税制度(生前に年110万円を超えて贈与した財産が累計2,500万円までは、贈与税がかからず、相続時にその財産を相続財産に合算して相続税を計算する制度※)を使って贈与された土地には、小規模宅地等の特例は適用できません。

この特例は、相続や遺贈によって取得した自宅や事業用の土地を維持するための制度であり、生前贈与による取得は対象外とされています。

なお、令和6年1月1日以降は、相続時精算課税制度に年間110万円の基礎控除が設けられ、利用しやすくなりました。

しかし、評価額を最大80%減額できる小規模宅地等の特例を適用できなくなる可能性があるため、制度の選択は慎重におこなう必要があります。

※詳細は「税制改正で相続税・贈与税はどう変わる?相続時精算課税と暦年贈与の概要とポイントを解説!」で説明しています。

Q5. 共有名義の土地の場合はどうなりますか?

小規模宅地等の特例の対象となるのは、亡くなった方が所有していた持分のうち、要件を満たす親族が取得した部分に限られます。

つまり、土地全体の面積に対して特例が適用されるわけではなく、減額の対象となるのはあくまで亡くなった方の持分に応じた部分のみです。

1. 相続開始前から既に共有名義であった土地の場合

【どういう土地か?】

亡くなった方と配偶者などが、相続が発生する前から(たとえば購入時から)それぞれの持分を分けて所有していたケースです。

【特例の適用】

この場合、相続財産となるのは亡くなった方がもともと所有していた持分のみです。したがって、特例の適用を検討できるのはその部分(例:2分の1)に限られます。

一方で、他の共有者がすでに所有している持分は相続財産に含まれないため、特例の計算には影響しません。

2. 相続時の遺産分割により共有名義となる土地の場合

【どういう土地か?】

亡くなった方が土地を100%所有していたものの、相続後の遺産分割協議で、複数の相続人(例:兄弟)が共有名義で取得することにしたケースです。

【特例の適用】

この場合、土地全体(100%)が相続財産となります。

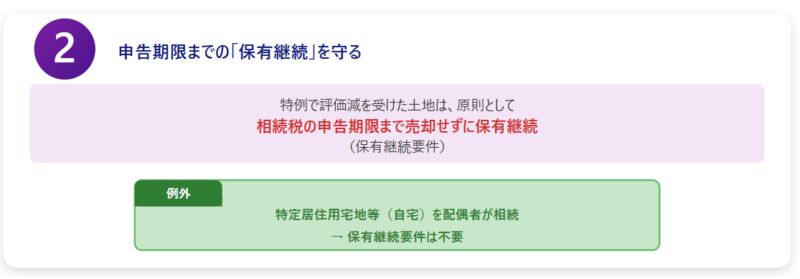

特例を適用するためには、相続税の申告期限(相続開始から10ヵ月以内)までに遺産分割を確定させることが必要です。

分割の結果、要件を満たす相続人が取得した持分について特例が適用されます。ただし、適用要件に該当しない親族の取得した持分には、特例が適用されない点にはご注意ください。

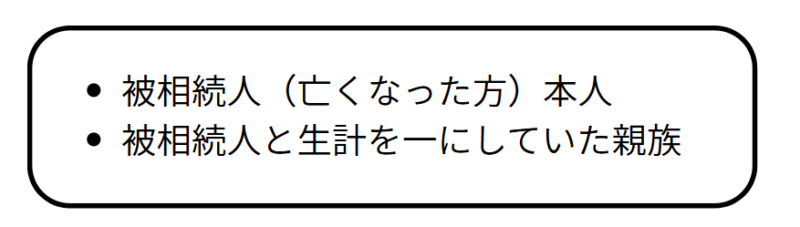

Q6. 被相続人以外の者が被相続人の土地を利用していても適用可能ですか?

小規模宅地等の特例が適用できるのは、相続開始の直前に「被相続人等」の事業用または居住用に供されていた宅地等に限られます。

ここでいう「被相続人等」とは、次のいずれか(または両方)のことです。

「生計を一にしていた親族」とは、亡くなった方と生活費の負担が実質的に一体であった親族を意味します。

必ずしも、同居に限らないのがポイントです。別居でも、継続的な仕送り等があれば該当します。

この親族が事業や居住の用に供していた土地であっても、要件を満たす限り特例の対象となり得ます。

Q7. 【特定同族会社事業用宅地等】対象となる「一定の法人(同族会社)」の定義は何ですか?

「一定の法人」とは、相続開始の直前に、被相続人とその親族等が保有する持株(または出資)の合計が、その法人の発行済株式総数(または出資総額)の50%超となっている法人を指します。

つまり、被相続人一族が当該法人を実質的に支配している状態が要件です。

Q8. 【特定居住用宅地等】被相続人の配偶者が自宅の土地を相続する場合、要件はありますか?

配偶者は要件が最も緩やかで、別居していた場合でも特例を受けられます。

「申告期限まで引き続きその土地を所有すること」の要件(保有継続要件)も、配偶者については不要です。

ただし、対象となるのは、相続開始直前に被相続人の居住の用に供されていた宅地等と、被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等に限られます。

Q9. 被相続人が亡くなる直前に老人ホームに入居していた場合でも、自宅の特例は使えますか?

被相続人が自宅を所有したまま要介護等の認定を受け、老人ホーム等に入居していた場合でも、以下の要件を満たせば特定居住用宅地等の特例を適用できます。

これらを満たせば、その自宅は相続開始直前も「居住用」とみなされ、評価額が最大 80%減額の対象になります。

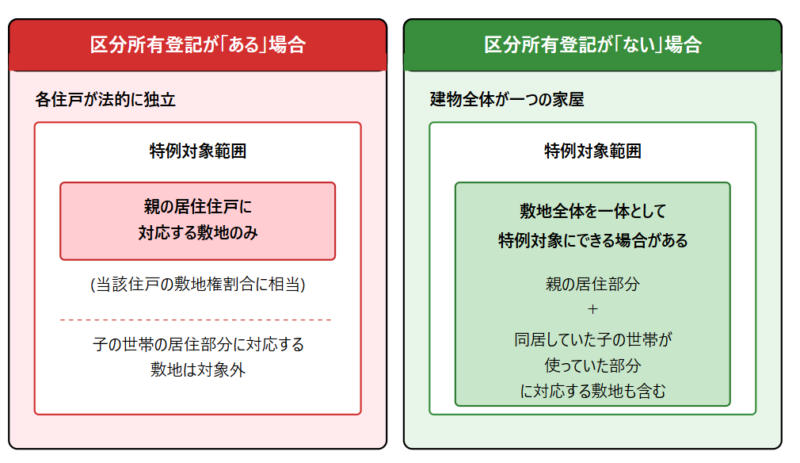

Q10. 二世帯住宅の場合、建物の登記の仕方によって特例の適用範囲が変わりますか?

二世帯住宅では、建物が区分所有登記されているかどうかで適用範囲が変わります。

いずれの場合も、相続人側の要件(例:配偶者、同居親族、いわゆる「家なき子」など)や面積限度等の一般要件を満たすことが前提です。

Q11. 分譲マンションの敷地など、土地の所有部分が少ない場合、特例の節税効果は小さいですか?

はい。小規模宅地等の特例は、あくまで「土地」(宅地等)の評価額を減額する制度であり、「建物」は減額の対象ではありません。

分譲マンションの場合、敷地は区分所有者による共有名義となっており、個々の所有者の土地の持分は総面積に対して小さくなります。そのため、この特例による節税効果は小さくなる傾向にあります。

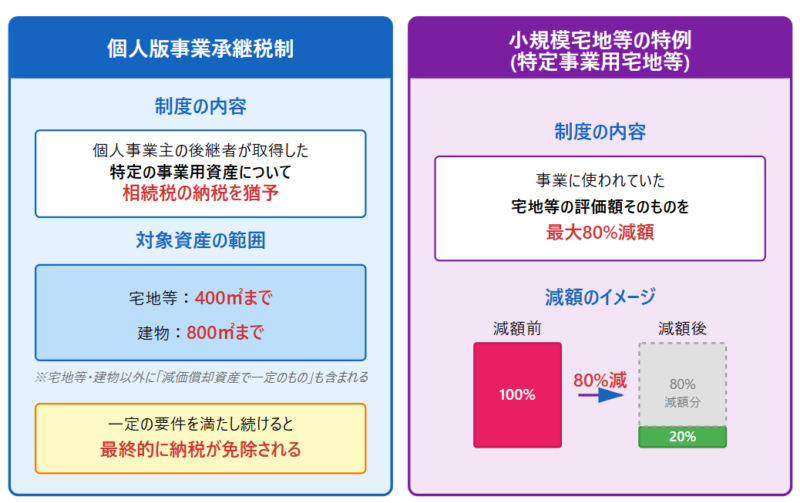

Q12. 「個人版事業承継税制」と小規模宅地等の特例は併用できますか?

同じ宅地等について「個人版事業承継税制」と「小規模宅地等の特例」を併用(同時に適用)することはできません。

どちらか一方を選択する必要があります。

それぞれの制度には、以下のような特徴があります。

このように、納税を「猶予・のちに免除」する制度と、評価額を「減額」する制度という違いがあります。

どちらの制度を選択するのが有利になるかは、状況によって異なります。 単純な納税額の比較だけでなく、将来的なリスク(たとえば、事業承継税制は途中で事業を廃止すると、猶予されていた税金を納付する必要が生じるなど)も考慮して、慎重に判断しましょう。

※個人版事業継承税制・・・令和8年3月31日までに個人事業承継計画を都道府県知事に提出し、その確認を受けてください。

※小規模宅地等の特例・・・相続の開始を知った日の翌日から10か月以内に相続税の申告書を提出する必要があります。

なお、「法人版」事業承継税制との関係については【第2回】事業承継を成功させる「小規模宅地等の特例」活用法!をご覧ください。

Q13. 特例適用後に土地を物納(現物納付)にあてる場合、減額された評価額が適用されますか?

はい。特例適用後の減額評価が用いられます。

相続税は原則として金銭で納付しますが、金銭納付が困難な場合には、相続財産で納める「物納」が認められることがあるのです。

物納財産の収納価額は、原則として相続税の課税価格の計算の基礎となった評価額によります。

したがって、小規模宅地等の特例を適用した宅地等を物納する場合は、特例適用後の(減額後の)評価額が収納価額となります。

まとめ

小規模宅地等の特例は、相続税負担を大幅に軽減できる重要な制度です。

特に注意したいポイントは、以下の3つです。

特例の可否や分割方法の選び方ひとつで、納税額が数百万円単位で変わることもあります。

要件判定や有利な分割の検討は複雑なため、必ず相続に詳しい税理士へご相談ください。

お問い合わせ

ご依頼及び業務内容へのご質問などお気軽にお問い合わせください

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント