目次

オーナー企業の経営者にとって、相続対策は重要な経営課題です。生前に対策をせず相続が発生すると、税負担の増加や経営継承に影響が出る可能性があります。

経営者がおこなう生前贈与は、このような問題の解決に有効な手段の1つです。

この記事では、主に自社株の継承に焦点をあて、生前贈与のメリットや具体策について詳しく解説します。ぜひ、最後までお読みください。

オーナー企業の経営者は生前に相続対策を検討する必要がある

オーナー企業の経営者が生前からおこなう相続対策は、自社の継続的な発展に不可欠です。

特に、自社株の継承は相続後の経営に大きな影響を与えるため、計画的に進めていく必要があるでしょう。

また、生前の相続対策は、相続後の経営安定や相続税対策に加え、相続人同士でのトラブル防止にも繋がります。

オーナー企業の経営者が保有する「自社株の生前贈与」とは

オーナー企業の経営者が保有する自社株の生前贈与は、相続後の後継者確立につながるため、会社を継続的に発展させるための必要な手段です。

生前に対策をおこなわず相続が発生した場合に、遺言書がなければ、経営者の保有する自社株は遺産分割協議により取得者を決めることとなります。

そのため、後継者に指名したい方がいたとしても、他の相続人の意向によっては、すべての株式が後継者に継承されないケースもあります。

2009年には、後継者へ計画的な事業継承を進めるため「事業承継税制」が整備されました。詳細については、国税庁のホームページ「事業承継税制特集」をご参照ください。

オーナー企業の経営者が生前贈与をするメリット

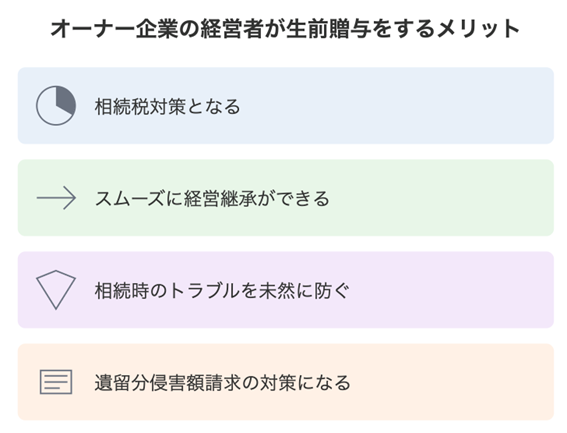

オーナー企業の経営者がおこなう生前贈与には、主に以下の4つのメリットがあります。

相続対策となる

オーナー企業の経営者が所有する資産は、個人資産と自社株などの事業に関わる資産をあわせると高額になるケースがあります。相続財産が高額になると、懸念されるのが相続税負担の増加です。

特に、相続税は累進課税方式(課税の対象となる金額が多くなるに従って、段階的に税率も高くなる)が採用されているため、資産の合計額が高くなると税率も上がり、税負担がさらに増加する恐れがあります。

生前贈与は相続財産を少なくできるため、後継者の税負担の軽減に有効な対策です。

なお、相続税の基本的な考え方については「相続税はいくらから発生する?基礎控除や税額控除についてもわかりやすく解説!」で詳しく説明していますので、あわせてご確認ください。

「No.4155 相続税の税率」(国税庁)を加工して作成

スムーズに経営継承ができる

オーナー企業の経営者がおこなう生前贈与は、スムーズな経営継承に効果的といえます。また、早期に生前贈与を進めることは、後継者の明確化にも繋がります。

後継者が相続するときまでに自社株の取得ができなければ、次の経営者としての立場が確立したとはいいにくいのが現状です。一方で、生前贈与の場合、贈与を受けた時点で自社株の権利が移転し、後継者は安定した立場で経営に関与することができるでしょう。

相続時にトラブルを未然に防ぐ

前述のとおり、オーナー企業の経営者が生前贈与をしないまま相続することになれば、自社株は遺産分割協議が完全に終わるまで法定相続人の中で持ち分が定まっていない状態となります。

後継者がすべての自社株を継承したくても、相続人すべての合意が得られない場合、相続人同士のトラブルへと発展する恐れがあるでしょう。

このような事態を避けるため、遺言書の作成とあわせて、生前贈与を済ませておくことが、トラブルを未然に防ぐことに繋がります。

遺留分侵害額請求の対策になる

遺留分とは、配偶者や子、直系尊属に保証されている最低限の相続分のことをいいます。

オーナー企業の経営者が、特定の相続人に対し自社株などの相続財産を集中させすぎると、他の相続人から遺留分侵害額請求を受ける可能性があるので注意が必要です。

この遺留分侵害額請求の対象になるのは、相続開始前の10年です。そのため、早期に計画的な生前贈与を実施することで、請求のリスクを減らすことが可能となります。

ほかにも、遺留分でのトラブルを避けるため、経営継承円滑化法の遺留分に関する民法の特例を受けることも有効です。推定相続人全員の合意や家庭裁判所の許可を得ることなど、いくつかの要件を満たすことで、自社株の遺留分を算定対象から除外できます。

詳細は、中小企業庁ホームページ「事業承継と民法<遺留分>」をご覧ください。

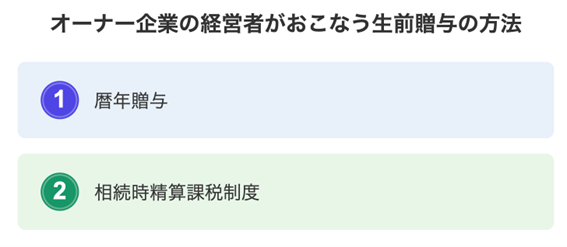

オーナー企業の経営者がおこなう生前贈与の方法

生前贈与の方法は、以下の2つの方法があります。

それぞれについて、詳しく解説します。

暦年贈与

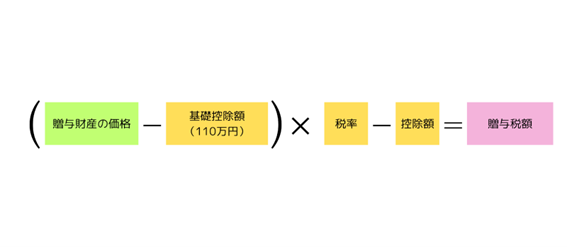

暦年課税とは、1/1から12/31までの1年間にもらった財産の合計額で贈与税を計算する方法です。

毎年110万円の基礎控除額があるため、もらった財産の合計額が110万円を超えなければ、申告も納税も必要ありません。このため、財産をもらう方1人あたり毎年110万円ずつであれば、税金がかからずに贈与できます。贈与者と受贈者との関係性に、制限はありません。

ただし、複数年かけて暦年贈与したとしても基礎控除内の金額では生前贈与できる自社株にも限りがあります。

資産が多い場合は、全資産にかかる相続税と比較しながら、毎年控除される贈与税の基礎控除を活用し、早い時期から相続対策を始めることが重要となるでしょう。

なお、贈与した金額が基礎控除額を超えた分に対しては、累進課税によって課税されます。

計算例

相続時精算課税制度

相続時精算課税制度は、原則60歳以上の父母または祖父母から、18歳以上の子や孫に対して財産の贈与をした場合に、合計2,500万円まで「贈与税」がかからない制度です。ただし、贈与した財産は相続時に相続財産と合計で「相続税」がかかります。

たとえば、60歳以上の父親が18歳以上の子どもに対して、毎年250万円ずつ7年間贈与をおこなったとします。この場合は、以下の計算のように2,500万円以下となるため、贈与税がかかりません。

計算例

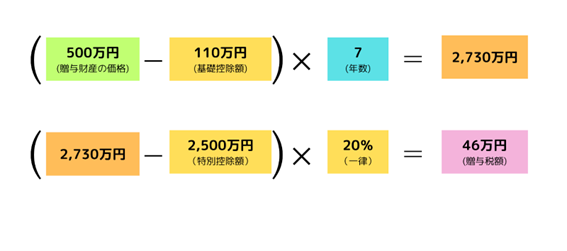

次に、60歳以上の父親が18歳以上の子どもに対して、毎年500万円ずつ7年間贈与をおこなった場合は、以下のような計算になり、贈与税がかかります。なお、特別控除額を超えた分に乗じる税率は、一律20%と定められています。

計算例

繰り返しになりますが、相続時精算課税制度を選択した場合の「相続税」は、原則、贈与時の時価から基礎控除額を控除した残額を加算して計算される点をおさえておきましょう。

なお、相続時精算課税制度は、早期に後継者に財産を渡せることや株価の上昇時に低い価格で固定されるなどのメリットがありますが、贈与した財産のうち一定額は相続財産に加算することになるため、暦年贈与の場合が有利となるケースもあります。

相続時精算課税制度を1度選択すると、暦年贈与に戻すことができません。どちらを選択した方が良いかについてはケースバイケースでシミュレーションが必要ですので、専門家に相談しながら慎重に検討する必要があるでしょう。

相続時精算課税制度と暦年贈与については「税制改正で相続税・贈与税はどう変わる?相続時精算課税と暦年贈与の概要とポイントを解説!」でも詳しく説明していますので、あわせてご確認ください。

オーナー企業の経営者が遺言書(いごんしょ)を作成する場合はどうする?

オーナー企業の経営者がおこなう遺言書の作成は、後継者へ自社株を確実に継承するための有効な手段です。

遺言書は遺産分割協議よりも優先されるため、後継者に自社株を継承しやすくなります。さらに、遺言書にメッセージを残すことで、株式を相続しない相続人に対して配慮の気持ちを記すことも可能です。

ただし、遺言書による承継は、遺留分を考慮する必要があります。相続した自社株の資産価値が相続財産の大半を占める場合、遺留分侵害額請求に発展する可能性も考えられるからです。

そのため、オーナー企業の経営者は、後継者への経験の確保、他の相続人への配慮など十分考慮しながら、自身の相続について計画的に進めていくことが重要となります。

なお、遺言書については「おさえておきたい遺言書(いごんしょ)の基礎知識!法務局の「自筆証書遺言書保管制度」についても詳しく解説」でわかりやすく説明していますので、あわせてご確認ください。

まとめ

オーナー企業の経営者にとって、生前贈与は効果的な相続対策のひとつです。特に、自社株の継承は早めの対策が重要です。

生前贈与には、暦年贈与と相続時精算課税制度があります。それぞれの特徴を踏まえて適切に選択することで、税負担を抑えながら、次世代への円滑な事業承継を実現できます。

また、早い時期から計画的に生前贈与をおこなうことは、相続人の間でのトラブルを未然に防ぐことにも繋がります。企業の持続的な成長・発展のために、生前贈与という制度を戦略的に活用していきましょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント