目次

事業が軌道に乗ってくると、「経営セーフティ共済に加入してみては」と勧められる経営者も多いのではないでしょうか。

「簡単にできる節税対策」と聞いて加入したものの、内容をよく理解していない方もいるかもしれません。

その「経営セーフティ共済(正式名称:中小企業倒産防止共済)」が、2024年10月に改正されます。税金に差が出る可能性がありますので、適切な対策を講じることが大切です。

この記事では、「経営セーフティ共済」の概要や改正ポイント、さらには、取るべき対策について詳しく解説します。

経営セーフティ共済(中小企業倒産防止共済)とは

経営セーフティ共済は、取引先の倒産による資金繰りの悪化や連鎖倒産を回避するため、中小企業や個人事業主を守る目的で創設されたものです。

この制度は「独立行政法人 中小企業基盤整備機構」が運営しています。

経営セーフティ共済の3つのメリット

経営セーフティ共済に加入することで、契約者は有益な条件で借入ができます。また、掛金が経費になるので、節税も可能です。解約すれば、解約手当金(返戻金)が支払われます。

これら3つのメリットについて、詳しく解説します。無担保・無保証人で借入ができる借入には、「取引先の倒産による借入」と「一時金の借入」の2種類があります。

取引先の倒産による借入

加入者は、取引先が倒産(夜逃げを除く)したとき、無担保・無保証人・無利子で借入ができます。

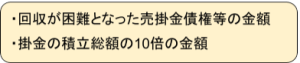

借入金額の上限は、以下の少ないほうの金額です。

共済掛金の積立残高は「800万円」が上限です。そのため、800万円×10=8,000万円が借入額の上限となります。

返済期間は5~7年です(借入額によって異なります)。無利子ですが、借入金の10%の金額が掛金の積み立て残高からマイナスされます。

一時金の借入

取引先の倒産がなくても、一時的に事業資金を借入れることができます。無担保・無保証人ですが、利息がかかります。

借入額は、解約手当金(返戻金)の95%が上限です。借入は、12カ月以上掛金を払い込んでいることが条件となります。

利息の利率は時勢によって変動します(2024年の時点では年利0.9%)。返済期間は1年です。

節税効果あり!掛金は金額損金計上OK

経営セーフティ共済の魅力といわれるのが、節税効果です。掛金が金額損金になるのです。

ただし、掛金を支払えば自動的に損金になるわけではありません。確定申告の際に、「特定の基金に対する負担金の損金算入に関する明細書」と「適用額明細書」に記載して提出することで損金になりますのでおさえておきましょう。

なお、個人事業主は「特定の基金に対する負担金等の損金算入に関する明細書」のみ提出が必要です。

●損金とは

「損金になるとは、どういうこと?」と思われた方もいらっしゃるかもしれません。ここでは、まず「損金」について説明しましょう。

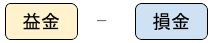

会計上では「収益」「費用」という言葉を使いますが、法人税を計算するときは、それに似た言葉で「益金」「損金」という言葉を用います。

法人税を計算するときに、課税対象になる所得の金額を算出する計算式は「収益ー費用」ではなく、

です。

会計上では収益や費用になった数字でも、法人税法上は、益金や損金として認められない場合があります。「損金」として認められなければ、課税所得が下がらないので節税ができません。

経営セーフティ共済の掛金は、法人税法上で損金として認められているため、節税になるというわけです。

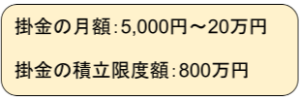

●掛金と金額の納付の仕方

掛金の月額と、積立限度額は以下のとおりです。

納付は月払いですが、手続きすることで前納もできます(前納による割引きあり)。この前納も、節税ポイントのひとつです。

支払ったタイミングで損金にできるので、掛金を1年間月払いにし、さらに期末に翌年度の1年分を前納すれば、2年間分の掛金をその年の損金にできます。

●解約手当金を受けとれる

経営セーフティ共済は基本的にいつでも自由に解約することができ、解約すると返戻金にあたる「解約手当金」を受け取れます。ただし、解約のタイミングには気を付けたいところです。経営セーフティ共済は出口戦略が重要なのです。

解約のときに気を付けたいポイントは、以下のとおりです。

それぞれ詳しく解説しましょう。

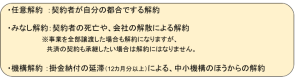

●解約の理由や掛け金を納めた月数によって返戻率が異なる

経営セーフティ共済は、解約の理由を3つに分類しています。

解約の種類が「上記3つのどれに該当するか」と、「掛金を納めた月数」により返戻率が決まっています。

| 掛金を納付した月数 | 任意解約 | みなし解約 | 機構解約 |

| 1カ月~11カ月 | 0% | 0% | 0% |

| 12カ月~23カ月 | 80% | 85% | 75% |

| 24カ月~29カ月 | 85% | 90% | 80% |

| 30カ月~35カ月 | 90% | 95% | 85% |

| 36カ月~39カ月 | 95% | 100% | 90% |

| 40カ月~ | 100% | 100% | 95% |

参照:独立行政法人中小企業基盤整備機構「共済契約の解約」を参考に作成

掛金の全額を受けとりたい場合は、基本的に、40カ月以降に任意解約しなければなりません。

●解約手当金は課税の対象となる

解約手当金は、課税の対象になります。

ここで思い出していただきたいのは、掛金の納付は損金になっていたという点です。つまり、掛金を損金にすることで法人税を低くおさえていたものの、解約するときは掛けた額の総額に課税されるので、課税を繰り延べしていたにすぎないのです。

「それでは節税にはならないのでは?」と思うかもしれませんが、経営セーフティ共済が節税対策として利用される理由があります。

それは、「掛金が損金になる」と「解約手当金に課税される」の2つのタイミングを調整することで、節税対策を得ることができるからです。

具体的には、事業で利益が大きく出ている間は経営セーフティ共済の掛金で損金を増やし、設備投資や退職金の支給などが費用が大きくかかる年に解約手当金を受けとれば、効果的に節税できるでしょう。

経営セーフティ共済に加入するにはどうすればいい?

経営セーフティ共済は、誰でも加入できるわけではありません。ここでは、加入資格と加入の方法について説明します。

加入資格

経営セーフティ共済に加入できるのは、1年以上事業を継続している個人事業主と中小企業者です。さらに、中小企業は以下の表の「資本金の額」または「常時使用する従業員数」のどちらかにあてはまっていることが条件となります。

なお、個人事業主でも、業種・従業員数によって加入の制限があります。また、医療法人やNPO法人など、会社法で規定された会社以外の形態は加入できません。

| 業種 | 資本金の額 | 常時使用する従業員数 |

| 製造業・建設業・運輸業・その他の業種 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以上 | 100人以上 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| ゴム製品製造業(一部の業種除く) | 3億円以下 | 900人以下 |

| ソフトウェア業または情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5,000万円以下 | 200人以下 |

参照:独立行政法人中小企業基盤整備機構「経営セーフティ共済の加入資格」を参考に作成

なお、「常時使用する従業員」とは、原則2カ月を超えて雇用されていて、週の所定労働時間が従業員とおおむね同じである人を指します。法人の役員は、含みません。

加入方法

新規加入の際は、窓口での手続きが必要です。なお、加入後の手続きはオンラインでも可能です。

次の3つのステップが、加入するためのステップです。

それぞれのステップについて、詳しく説明しましょう。

●事前に書類を準備する

確定申告後、納税証明書、履歴事項(現在事項)全部証明書を準備します。いずれも「原本」が必要です。

●契約申込書に記入する

共済サポートnavi から申し込むと、申込書を送ってもらえます。

または、オンラインで申込書に入力することも可能です。その場合、先にGビズID(デジタル庁が運営する共通認証システム)のアカウント取得が必要となります。

なお、オンラインで申込書に入力した後は、印刷して窓口へ提出が必要です。オンラインのみで手続きが完了しないことに、ご注意ください。

●窓口で必要書類を提出する

「契約申込書」のほか、「掛金預金口座振替申出書」と「重要事項確認書 兼 反社会的勢力の排除に関する同意書」にも記入し、事前に準備した書類とともに窓口に提出します。

2024年10月の改正で損金算入に制限

節税に効果がある経営セーフティ共済ですが、一部内容が改正されることが2023年12月に閣議決定されました。2024年10月から適用されます。

多くの契約者が共済を本来の趣旨とずれた形で利用していると判断されたため、掛金を損金にできるタイミングに、条件が設定されることになったのです。

中小企業を助けるために創設された共済であるにもかかわらず、節税のテクニックとして利用されることで、不自然なタイミングでの任意解約と再加入が増加しています。

解約後2年間は損金算入NG

今回の改正では、任意解約後の2年間は「再加入しても掛金が損金にならない」ことになりました。

出典:経済産業省「中小企業倒産防止共済制度の不適切な利用への対応について」

この変更は、2024年10月以降の解約から適用されます。なお、損金にはならないというだけで、再加入自体は可能です。

今できる対策は?

改正後は解約後の2年間は損金にならないため、対策次第では節税に大きな影響がありそうです。どのような対策が必要かを、パターン別に考えてみましょう。

【解約?継続?】加入月数や事業の状況などで判断

2024年9月の時点での納付期限で、とるべき対策は異なります。

●2024年9月までに納付期間が40カ月以上ある場合

2024年9月までに納付期限が40カ月以上ある場合は、9月までに解約し、再加入しておく方法が考えられます。9月のうちに再加入しておけば、引き続き、掛金が損金になります。

ただし、解約すると解約手当金を受け取ることになるため、その金額が課税対象となることに注意が必要です。

●2024年9月の時点で納付期間が40カ月に満たない場合

この場合は、そのまま継続するか、9月までに一度解約して再加入しておくか、判断が難しいところです。契約月数や解約・再加入の手間を踏まえて、総合的に判断すると良いでしょう。

●掛金の積立残高が800万円に達したら

9月までに解約して再加入する場合も、そのまま継続するにしても、いずれ掛金の積立残高は上限の800万円に達します。

そのまま解約せずに800万円の積立残高をキープした状態でいるのか、もしくは、解約・再加入して少額で2年間掛金を納め、損金になるタイミングで掛金を増額するのかなどを判断する必要があります。

また、解約してシンプルに2年後に再加入するという方法もありますが、解約後の再加入しない期間や積立の残高が少ないうちは、万が一取引先が倒産した場合に、必要な融資が受けられません。

そもそも、経営セーフティ共済の本来の目的は、手厚い融資による中小企業のサポートです。節税に気を取られるあまり、本来のメリットを失ってしまっては本末転倒です。

節税手段としてはやや使いづらくなったものの、損金にならないのは「解約後2年間」という一定期間であり、全く節税できなくなったわけではありません。

節税対策ではなく、会社の経営状況をよく考えたうえで、経営セーフティ共済を利用することが大切です。

まとめ

節税効果で人気の「経営セーフティ共済」が、2024年10月に改正されます。この記事では、経営セーフティ共済の内容や加入の仕方、改正のポイントとその対策を詳しく説明しました。

「有利な条件で融資が受けられること」「掛金が損金になること」「解約したら返戻金が受けとれること」は、経営セーフティ共済の大きなメリットです。

今回の改正で解約後の2年間は掛金を損金にできなくなりますが、それでも節税対策として有効ですので、経営状態に合わせて上手に活用しましょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント