会社を経営するにあたりさまざまな経費が発生しますが、その中でも、交際費と会議費は混同されやすい項目です。

これらを正確に区別し、適切に処理することは、企業の財務管理と税務戦略において非常に重要です。

この記事では、交際費と会議費の基本的な定義や違い、経理処理のポイントを詳しく解説します。

交際費と会議費の基本!

まずは、交際費と会議費のそれぞれの基本的な定義を押さえておきましょう。

交際費とは

国税庁では、交際費とは「得意先、仕入先その他事業に関係ある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するもの」と定義しています。

簡潔にいうと、取引先などの事業と関係のある人と、円滑に事業を進めるために支出する、接待などの費用です。

法人税法上、交際費は原則として損金への算入ができません。ただし、中小企業については次の2つの方法のうち、どちらか有利な方を選択し、交際費を損金算入できる特例があります。

- 年間800万円まで

- 接待飲食費の50%

※会社の規模によって要件が異なるため、詳しくは後述

限度を設けているのは、会社の交際費を無制限に認めると経費の無駄使いが増えるほか、法人税負担が軽減されることにより、無駄使いの体質が助長される恐れがあるためです。

この制限により、会社の無駄な支出が抑えられ、健全な経営体質を強化できることが期待できます。

会議費とは

会議費は文字どおり、会議に関連して発生する費用を指します。具体的には、社内外の会議で提供される飲食物、会議室の賃貸料、会議に必要な備品の購入費などが含まれます。

会議費は、事業遂行上の必要経費として認められ、原則として全額が損金算入の対象です。

社外の人とおこなう会議では飲食を伴うことも多く、会議費と交際費の区別が曖昧になることがあります。そのため、費用計上の際には注意が必要です。

交際費と会議費の違いは?

交際費と会議費は、飲食費を含む共通点があり、似ているようで実は異なります。その違いを正確に理解することで、適切な経理処理ができるでしょう。

見極めるポイント

交際費と会議費を区別する際の主なポイントは「3つ」あります。

1万円以下か?

1人あたりの飲食費が1万円以下であれば、税法上の交際費等の範囲から除かれているため、会議費として全額損金に算入することが可能です。

1万円を超える場合は、交際費として損金不算入の経費となります。1万2千円の飲食費の場合、超過した2千円の部分ではなく、全額の1万2千円が不算入となる点に注意が必要です。

令和5年度までは5000円以下でしたが、令和6年4月1日以降に支出する飲食費から1万円に拡大されました。

社外の人が参加しているか?

会議に関すること以外の飲食費の場合、社外の人を含んでいるかどうかも重要なポイントとなります。

社内の人だけが参加する飲食の場合は、1万円以下であっても、原則として社内交際費となり損金算入されません。

ただし、従業員の慰安のために開催される忘年会や歓迎会などは、福利厚生費として扱われるため全額損金算入することができます。

これは、従業員が全員参加する性質の飲み会に限られるため、少人数で不定期に開催される飲み会は該当しない点に注意しましょう。

なお、社外の人を1人でも含んでいる場合は、先述した1万円以下かどうかで判断することになります。

目的は何か?

最も重要なポイントは、その支出の目的です。

業務遂行のための打ち合わせや意思決定が主な目的であれば会議費、取引先との関係強化や新規顧客の獲得が主な目的であれば交際費として扱われます。

たとえば、取引先を招いての商品説明会は業務目的が明確なので会議費、取引先との親睦を深めるための食事会は交際費となるでしょう。

この3つのポイントを総合的に判断し、適切に区分することが重要です。また、判断に迷う場合は、その支出の詳細な記録(参加者、目的、内容など)を残しておくことをお勧めします。正確な経理処理は、税務調査の際にも役立ちます。

交際費と会議費の具体例

具体例を挙げて、交際費と会議費の違いをより明確にしましょう。会議費は、金額にかかわらず全額損金に算入できます。

会議費の例

- 社内プロジェクトの会議での弁当代

- 取引先との商談におけるコーヒーや軽食代

- 社員研修で使用する会議室の賃借料

- web会議システムの利用する際の支出

- 会議湯のホワイトボードやプロジェクターを購入する費用

交際費は、該当する飲食費のうち「1万円以下」のものは損金に算入できます。

交際費の例

- 取引先をレストランに招待して食事をする(1人あたり1万円超え)

- 得意先にお中元やお歳暮を贈る

- ゴルフコンペを開催し、取引先を招待する

- 取引先の慶弔時に金品を送る

- 取引先を観劇やスポーツ観戦に招待する

損金算入できる範囲

交際費と会議費の大きな違いの一つが、損金算入できる範囲です。

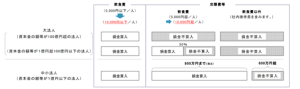

先述したとおり、交際費は原則として損金算入が認められていませんが、会社の規模によって損金算入できる特例が設けられています。詳細は、図を参照してください。

https://www.nta.go.jp/publication/pamph/hojin/kaisei_gaiyo2024/pdf/A.pdf#page=37

このように、資本金の金額によって損金算入できる金額が異なります。

中小法人(資本金1億円以下)の場合、原則として年間800万円までか、1人当たり1万円超の飲食費の50%のどちらかを選択して損金算入が可能です。

たとえば、中小企業が年間1,000万円の交際費を支出した場合、損金算入可能額は800万円で、200万円は損金への算入はできません。

一方、会議費は事業遂行上の必要経費として認められるため、原則として全額が損金算入の対象となります。

節税効果が高いのは会議費

これまで述べたとおり、交際費と会議費では損金算入できる範囲が大きく異なるため、可能な限り会議費として処理できるものは会議費として扱うことで、節税効果を高めることができます。

交際費が800万円を超える中小法人の場合、会議費にできる飲食費を普段から適切に区分しておくことが望ましいでしょう。

ただし、無理に会議費として処理することは税務調査のリスクを高めることになるため、適切な判断が求められます。

交際費と会議費の経費処理のポイント

交際費と会議費を適切に区分し、正しく経費処理するためのポイントを解説します。

適切に領収書等を保存しておく

事業を遂行するにあたり、取引先との接待や会議の機会は少なくないでしょう。飲食時の領収書をきちんと保管し、内容や目的を適切に記録しておくことで、会議費と交際費の仕訳がスムーズになります。

領収書だけではなく、参加者リスト、会議の議事録、接待の目的など、詳細な内訳を記録し保存しましょう。たとえば、会議費の場合は議事録を作成し、交際費の場合は接待の目的や成果を記録しておくことをお勧めします。

また、交際費を損金算入するためには、以下の項目を記録した書類を保存しておく必要があります。

| ①飲食等のあった年月日 |

| ②飲食等に参加した得意先等の氏名 |

| ③飲食等に参加した人数 |

| ④飲食等に要した費用の額、飲食店等の名前、住所 |

| ⑤他飲食等に要した費用であることを明らかにするために必要な事項 |

インボイス制度の影響を考慮する

令和5年10月から始まったインボイス制度は、交際費の計算方法に影響を及ぼしています。1万円以下かどうかの判断は、税込経理の場合は税込額、税抜経理の場合は税抜金額での判定となります。

税抜経理を採用している企業は、注意が必要です。

従来、免税事業者への交際費等は、課税事業者との取引と同じ金額が交際費等の計算に使われてきましたが、インボイス制度導入後は、仕入税額控除の影響を受けることになりました。

たとえば、税込1万円1,000円の交際費が発生した場合は、税抜価格は1万円以下です。

しかし、免税事業者との取引では、消費税1,000円の20%分である200円を、交際費に加える必要があります。

現在、インボイス制度の経過措置により80%分は消費税の仕入税額控除が認められますが、20%は認められないためです。

つまり、交際費の額は1万200円となり、1万円以下のルールを満たさないため、損金算入が認められません。

計算が複雑になっているため、適切な経理処理のためには新しいルールを正しく理解し、対応することが重要です。

まとめ

会社の財務管理と税務戦略において、交際費と会議費を適切に区分することが重要です。

交際費は取引先との関係強化のための支出で、通常は経費として認められませんが、1万円以下の飲食費は経費として認められます。

一方、会議費は全額が経費として損金算入が可能です。

正しく区別するポイントは、「1人あたりの金額・参加者・目的」です。適切に帳簿等を保存し、インボイス制度へ対応することが求められます。

また、可能な限り会議費として処理することで税金を抑えられますが、無理な処理は税務調査のリスクを高める可能性があります。

適切に区分し、正確な経費処理と最大限の節税を実現しましょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント