目次

消費税インボイス制度が令和5年10月に施行され、多くの企業がその対応に追われています。

この制度は、事業者の取引における消費税額と消費税率の正確な把握を目的としており、これに伴う経理業務の増加が避けられません。そのため、企業の経理担当者には多くの疑問や不安が生じていることでしょう。

この記事では、現在国税庁に寄せられているインボイス制度に関するよくある質問をピックアップし、詳細に解説します。

インボイス制度の具体的な運用方法や実務での対応について理解を深めることで、経理業務の効率化と正確な申告・納税が可能です。

インボイス発行事業者の登録を検討している方や、すでに登録されている方にとっても有益な内容となっていますので、ぜひ参考にしてください。

令和5年10月から消費税インボイス制度がスタート

令和5年10月から、消費税インボイス制度スタートしています。この制度は、取引の消費税額と消費税率を正確に把握することが主な目的です。

インボイス制度がスタートしてから、多くの質問が国税庁に寄せられています。ここでは、特に実務に関する質問について詳しく解説します。

インボイス制度の概要

まずは、インボイス制度の概要について、簡単に説明します。

インボイス(適格請求書)制度とは、消費税の仕入税額控除を適用するために、インボイスの保存を求められる制度です。

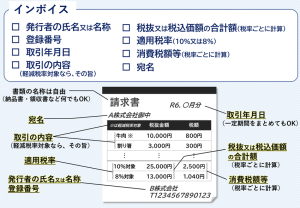

適格請求書発行事業者に登録することで、インボイスの発行が可能になります、以下の必要事項を記載することでインボイスとして認められますので、おさえておきましょう。

出典:国税庁「必要な事項は記載されていますか?インボイス記載事項チェックシート」

詳細は、「インボイス制度とは?概要や注意点をわかりやすく解説!」で解説していますので、あわせてご覧ください。

Q1.ネットバンキング手数料で仕入税額控除の適用を受けるには?

ネットバンキングの振込手数料などは、インボイスが交付されない場合があります。しかし、振込手数料等は課税取引になるため、インボイスが必要です。

このような場合は、

- 通帳や入出金明細等(取引の年月日や対価の額が明らかなもの)

- その金融機関における任意の一取引にかかわる適格簡易請求書

をあわせて保存することで、仕入税額控除が可能です。

なお、ネットバンキングでの取引では紙の請求書を受け取れないため、振込画面をダウンロードして保存する必要があります。

また、この取引は、電子帳簿保存法上の「電子取引」に該当するため、電子帳簿保存法の要件を満たす形式で保存することが義務付けられています。

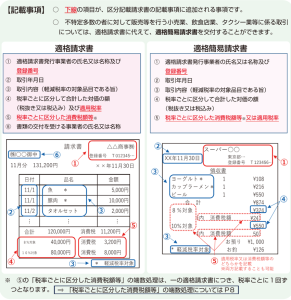

Q2.仕入先の領収書が「インボイスの記載要件を満たしているのか」の判断基準は?

インボイスの要件を満たす記載事項は、下図のとおりです。

出典:国税庁「適格請求書等保存方式の概要」

これらの記載事項に漏れがなければ、仕入税額控除が可能です。

なお、受領した領収書や請求書に不備があった場合、再発行は不要です。不備や漏れがあったことを取引先に伝えて「控え」も修正してもらえば、インボイスの要件を満たしていると判断されます。

なお、実務で領収書や請求書を受け取ったときに、インボイスの要件を満たしているか判断できない場合は、経理担当者や顧問税理士に判断を仰ぐことが重要です。

Q3.クレジットカード決済でタクシーチケット購入分は経費になる?

タクシーチケットをクレジット決済で購入した場合、適格請求書が発行されないことがあります。このとき、購入者の手元にはクレジットカードの明細しか残りません。

このような場合でも、一定の書類を保存することで仕入額控除が認められます。これを「入場券等の回収特例」といいます。

利用したタクシー事業者のホームページや、クレジット会社のホームページに掲載されている「利用可能タクシー一覧」の確認をしておきましょう。

また、受領したクレジットカード利用明細書については、ほかの領収書等とあわせて保存しておくことも大切です。

Q4.小規模事業者の経過措置(2割特例)の内容は?

免税事業者からインボイス発行事業者になった事業者が3年間、納税額を売上額の2割という簡便な方法で計算できる特例措置です。

2割特例の概要は、以下のとおりです。

・2年前の課税売上が1,000万円以下の事業者が対象

・令和5年10月1日から令和8年9月30日までの日の属する課税期間

・事前の届出は不要で確定申告書にて申請

・特例を適用すれば課税仕入れにかかわる消費税の集計が不要

簡便な方法で納税額を抑えられる可能性があるので、要件を満たす自事業者は活用するとよいでしょう。

Q5.消費税を計算したときに1円未満の端数を処理するには?

1円未満の端数を処理するときには、切り上げと切り捨て、四捨五入から選択可能です。これは、各事業者が「任意」で選択することができます。

注意したいのは、インボイス制度では「ひとつのインボイスにつき、1回ずつ税率ごとの端数処理をおこなう」点です。

ひとつのインボイスで複数の商品を購入したときは、合計額を先に計算してから端数処理をおこなうように気をつけましょう。

商品ごとに端数処理をおこなって、合計額を「税率ごとに区分した消費税額」とすることは認められていませんので注意が必要です。

Q6.登録事業者から免税事業者に戻ることは可能?

インボイス登録事業者から、免税事業者に戻ることは可能です。「登録取消届出書」を提出することで、インボイス登録事業者としての効力を失わせることができます。

なお、売上が1,000万円未満になった場合でも、自動的に登録事業者でなくなるわけではない点には注意しておきましょう。

免税事業者に戻る場合は、インボイス登録を取りやめたい課税期間の15日前までに提出が求められます。直前の提出では変更できない可能性もあるため、気をつけておきましょう。

また、実務的には各取引先への連絡や対応に追われることになるので、手間やコストがかかる点にも注意が必要です。

Q7.インボイス制度適用後の立替金を処理するには?

立替払いをしたときは、適格請求書だけでなく「立替金精算書」の作成が必要となります。

立替金請求書を作成することにより、だれが適格請求書を受け取ったかを明確にする必要があるのです。

なお、適格簡易請求書の場合は「書類を受ける事業者の氏名(名称)」を記載する必要がないため、立替金請求書の作成は不要です。

【まとめ】インボイス制度のよくある質問を確認して適切な対応を!

この記事では、インボイス制度のよくある質問について解説しました。

消費税インボイス制度の導入によって事業者は対応が求められますが、制度を理解して適切な対応をすることで正確な税額控除が可能になります。

特に、ネットバンキング手数料やクレジットカード決済など、日常的な取引における具体的な対応策を確認することは、実務の円滑な運用に欠かせません。また、より正確な会計処理のためには、端数処理の方法など、細かい部分まで把握しておくことが大切です。

インボイス制度を正しく理解し、より確実でスムーズな経理業務の実現を目指していきましょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント