目次

2024年6月からスタートした「定額減税」は、所得税と住民税が一定額控除される魅力的な制度です。

しかし、定額減税はまったく新しい制度のため、イレギュラーなシーンでは経理担当者でも対応に迷うケースもあるでしょう。

この記事では、定額減税制度の基本的な対応方法をおさらいした後、よくある疑問やその対処法を詳しく解説します。

年末調整の前に定額減制度への理解を深め、適切に対応できるように備えておきましょう。

【おさらい】定額減税の対応

定額減税は、所得税から3万円・住民税から1万円が特別控除される「2024年限定」の制度です。

納税者本人と扶養人数分の控除が受けられますが、控除に必要な対応は所得の種類によって異なります。

ここでは、給与所得者・公的年金等の受給者・事業所得者(個人事業主)の基本的な対応方法を確認します。

給与所得者の場合

給与所得者の定額減税の対応は3つの所得の中で最も複雑です。

特に、所得税の特別控除は個人の所得税額や扶養親族の人数によって控除が終わるタイミングが異なるため、個別の対応が求められます。

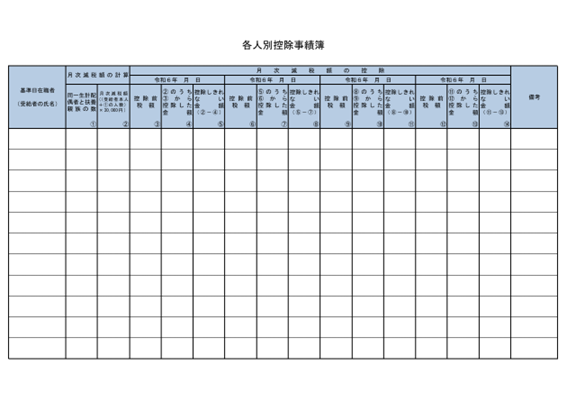

定額減税の管理表(各人別控除事績簿)等を作成し、確認作業を徹底することが重要です。

| 給与所得者 | 所得税 |

|

| 住民税 |

|

出典:国税庁「各人別控除事績簿」

公的年金等の受給者の対応

公的年金等の受給者も、定額減税の恩恵を受けられます。

所得税は日本年金機構、住民税は各市町村が控除を実施するため、特別な手続きや申請等は不要です。

ただし、2025年1月ごろに届く「公的年金等の源泉徴収票」に控除された金額が記載されるため、納税者本人と扶養人数分の金額になっているかの確認をおこないましょう。

| 年金受給者 | 所得税 |

|

| 住民税 |

|

事業所得者(個人事業主)の対応

事業所得者(個人事業主)も、定額減税の対象者です。

事業所得者は、給与所得者や公的年金等の受給者と異なり、自動で控除が実施されません。

住民税は各市町村が対応しますが、所得税の定額減税を受けるためには確定申告が必要です。

なお、予定納税の対象者は、第1期分の予定納税に「納税者本人の分のみ」特別控除が反映されます。

予定納税で扶養親族の特別控除を受けるためには、「予定納税額の減額申請の手続き」が必要です。また、予定納税ではなく確定申告での対応も可能です。

| 事業所得者(個人事業主) | 所得税 予定納税あり |

|

| 所得税 予定納税なし |

| |

| 住民税 |

|

年金と給与をもらっているケースの対応

年金と給与を受け取っている場合、公的年金等以外の所得金額が20万円を超えるか否かで、確定申告の要否が異なります。

公的年金等以外の所得金額が20万円越えのケース

公的年金の他に給与所得や不動産所得等があり、公的年金以外の所得が20万円を超えているケースでは、確定申告が必要です。

なお、年金と給与の両方で定額減税の特別控除を受けていたケースでは、確定申告時に正しい税額が計算され、定額減税の二重取りが是正されます。

二重取りが是正されると、想定より還付額が少なくなったり、納税になったりする可能性があるため、納税資金を準備しておくと安心です。

公的年金等以外の所得金額が20万円以下のケース

公的年金等以外の所得金額が20万円以下で、かつ公的年金等の収入金額が400万円以下のケースでは、確定申告は不要です。

年金と給与の両方で特別控除を受けていた際は「定額減税の二重取り」になりますが、20万円以下・400万円以下の要件を満たしていれば、確定申告をしなくても違法ではありません。

詳細は、日本年金機構のホームページ「公的年金から源泉徴収される所得税等の定額減税」をご参照ください。

なお、ふるさと納税・医療費控除等の各種控除を受けたい場合や、税金の還付を受けたい場合は確定申告が必要です。

ただし、確定申告をすると定額減税の二重取りが是正されて納税になる可能性もあるため、還付になるケースでのみ申告するとよいでしょう。

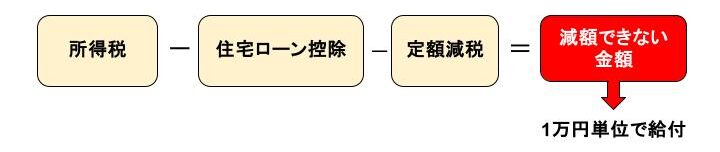

定額減税を控除しきれないケースの救済措置

所得税や住民税が定額減税よりも少ない場合は、控除しきれない金額が発生します。

この控除しきれなかった金額は「1万円単位で切り上げ」られ、後日、市区町村から給付が実施される予定です。

定額減税を控除しきれなくても救済措置が用意されているため、安心して市区町村からの案内を待ちましょう。

扶養親族がいるケースの対応

扶養親族がいるケースでは、納税者本人分に加えて扶養人数分の特別控除を受けられます。

しかし、所得種類によって、特別控除が適用されるタイミングや扶養親族に変更があった際の手続きが異なるため、ご自身がどのケースに当てはまるかを確認しましょう。

| 扶養親族に変更なし | 扶養親族に変更あり | |

| 給与所得者 | 給与・賞与にて控除(※1) | 変更分の控除は年末調整で対応 |

| 公的年金等の受給者 | 公的年金等にて控除 | 変更分の控除は確定申告で対応 |

| 事業所得者(個人事業主) | 原則、確定申告で控除(※2) | 確定申告で対応 |

※2 予定納税からの扶養親族の特別控除を希望する場合は、申請が必要

年末調整で必要な処理

給与・賞与で特別控除を引ききれなかったケースや扶養親族に変更があったケースでは、年末調整での対応が必要です。

給与所得者の基本的な対応

給与・賞与で特別控除を引ききれなかった場合は、年末調整で残りの控除額を差し引きます。

なお、年末調整で控除しても控除額が残るときは、市区町村からの給付対象になります。また、6月2日以降に扶養親族に変更があったケースでは、月々の給与・賞与では6月1日当初の扶養人数のままで対応し、年末調整にて追加の控除を実施してください。

ただし、2024年の給与収入が2,000万円を超えた人は定額減税の対象外となります。事業者側での手続きは不要ですが、定額減税の対象外となった方に、確定申告のが必要な旨を必ず伝えましょう。

住宅ローン控除への影響

定額減税制度には、住宅ローン控除への影響はありません。

年末調整時には、住宅ローン控除を計算した後に定額減税を実施するため「住宅ローン控除の金額が減る」といった心配は不要です。

なお、住宅ローン控除を実施した影響により、定額減税を控除しきれなかった場合も給付の対象となります。

【まとめ】申請方法を理解して正しく対処しよう!

定額減税は、所得税と住民税が一定額控除されるメリットがある一方で、所得種類や所得種類や扶養親族の人数、控除額の超過等で対応が変わる複雑な制度です。

月々の処理だけでなく年末調整まで影響を及ぼすため、経理担当者には長期的な対応が求められます。

年末調整の前にこの記事で定額減税のポイントを復習して、従業員ひとりひとりの状況に合わせた処理を洗い出しておきましょう。

また、不明な点があれば、税理士や税務署に相談しましょう。国税庁の税務相談チャットボットやコールセンターに相談するのも、ひとつの方法です。

改めて定額減税を理解し、年末調整に向け準備をすすめましょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント