電子帳簿保存法は、1998年に施行されて以来、さまざまな要件緩和や改正がおこなわれてきました。

2022年1月には大幅な改正がおこなわれ、準備不足対策の宥恕期間が終了した2024年1月からは「電子取引のデータ保存」が完全義務化されています。

しかし、「義務化」といわれても、要件緩和や改正が頻繁におこなわれているため、具体的な対応方法がわからない方も多いのではないでしょうか。

この記事では、電子帳簿保存法の概要のほかに、よくある質問への回答も詳しく解説しています。電子帳簿保存法の対応に困っている方やこれから対応する方は、ぜひ参考にしてください。

電子帳簿保存法とは

電子帳簿保存法とは、税金関係の帳簿・書類の電子データ保存を容認し、一部の取引についてはデータ保存を義務づける法律です。ここでは、概要や要件が緩和されてきた経緯などを解説するので、それぞれ確認しましょう。

電子帳簿保存法の概要

これまで、税務関係書類は「紙保存」が原則でしたが、電子帳簿保存法によって電子データ(電磁的記録)での保存が特例として認められていました。なお、取引書類をデータで受け取った場合は、電子データでの保存が義務づけられています。

また、電子データでの保存は、法人や個人事業主、事業規模に関わらず、国税関係帳簿書類を保存するすべての事業者が対象です。

要件が緩和されてきた経緯

電子帳簿保存法は、旧来、税務署類の電子保存における改ざん防止のために厳格な要件を設けていました。

しかしながら、厳しすぎる要件で利用者が増えなかったため、電子帳簿・スキャナ保存の要件は徐々に緩和されています。

電子取引で受け取ったデータは、そのままデータとして保存することが求められていますが、改正に対応できない事業者が数多くいたため、2023年12月31日まで宥恕期間が設けられ、2024年1月からは新たな猶予措置も導入されました。

具体的には、「電子取引データ保存をできなかったことについて所轄の税務署長が相当の理由があると認めた場合」、「電子取引データのダウンロードおよびプリントアウトに対応できる場合」は、猶予期間が適用され、条件を満たしていない保存も認められます。

この猶予期間によってペナルティのリスクを軽減できるため、各事業者の状況に応じて、無理のない範囲で電子保存への対応を進められるようになりました。

電子取引データ保存のQ&A

電子取引データ保存は、法人や個人事業主、事業規模にかかわらず、すべての事業者が対応しなければならない制度です。

取引情報が記載されている領収書・請求書・注文書・見積書などを、電子データで送受信した際のデータ保存が義務づけられています。

なお「電子取引」には、電子メール(添付ファイルを含む)、インターネットバンキング、ECサイトでの取引書類、ホームページからダウンロードする取引書類、ペーパーレスFAXで送受信する取引書類などが含まれます。

Q1.データ保存にソフトを利用しない場合はどのような対応が必要ですか?

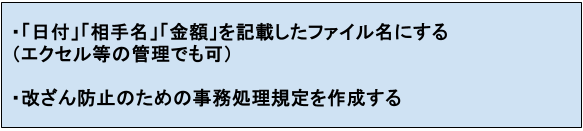

データ保存に専用ソフトを利用しない場合は、以下の対応が必要です。

電子取引データを保存する際には、「可視性」と「真実性」を確保する必要があります。

可視性の確保とは、ディスプレイでデータを確認できる状態にしたうえで、「日付」「相手名」「金額」でそれぞれの電子取引データを検索できるようにすることです。

また、真実性の確保とはデータの改変・削除の記録を残す、あるいは改変・削除ができないようにすることを意味します。

データの改変・削除の記録を残せる、あるいは改変・削除ができないソフトを導入すれば上記の要件を満たす必要はありませんが、ソフトの導入には費用がかかります。

そのため、データ保存に費用をかけたくない場合は、ファイル名と事業処理規程の対応で保存条件をクリアにしましょう。

なお、事務処理規程のサンプルは国税庁のホームページからダウンロードできます。

Q2.2024年1月前後で保存範囲や検索要件は変わりますか?

2024年1月前後で、電子取引データの保存範囲に変更はありません。

検索要件については見直しや緩和がおこなわれたため、税務職員による電子取引データのダウンロードの求めに応じられる場合には「検索機能を担保する要件」のうち下記2つの要件が「不要」になりました。

- 日付または金額の範囲指定で検索できる

- 2つ以上の任意の検索項目を組み合わせて検索できる

なお、売上高が5,000万円以下(改正前は1,000万円以下)の事業者は、ダウンロードの要請に応じられる状態であれば、検索要件のすべてが不要です。

Q3.ECサイトで物品を購入したとき、領収書は全てダウンロードが必要ですか?

ECサイトで物品を購入したときは、取引情報が確認できるようになった時点で電子取引の受領があったものとみなされます。

物品の購入者は領収書等データを保存する必要がありますが、当該ECサイト上で随時確認できる状態にしておけばダウンロードしていなくても差し支えありません。

この取り扱いを受けるためには、ECサイトが検索機能等を備えている必要があります。

なお、領収書等データに限らず、各税法で定められている保存期間中は、電子取引データの保存義務があります。

ECサイト上での領収書等のデータ保存期間が各税法の保存期間よりも短い場合は、ダウンロードが必要なので注意しましょう。

Q4.従業員が経費を立て替えたとき、電子取引データの保存は必要ですか?

従業員が経費を立て替えた際も、電子取引データの保存は必要です。

ただし、取引のたびに電子取引データを収集するのは実務上困難であると考えられるため、事業者がデータを集約するまでの一定期間において、従業員のパソコンやスマートフォンに電子取引データを保存しておくことが認められています。

なお、従業員のパソコンやスマートフォンに電子取引データを保存している期間でも、検索要件を満たしたデータや保存方法の管理が必要です。

Q5.電子取引データを紙で保存するのは違法ですか?

要件を守って電子取引データを保存したうえで、事務処理のためにデータを印刷する行為は違法ではありません。

事務処理の都合で印刷が必要なケースでは、電子取引データ保存と印刷を併用しましょう。

Q6.電子取引データを印刷後、スキャンでデータ化してもよいですか?

データの改変・削除を防止する観点から、電子取引データを印刷してスキャンしたデータは「電子取引データ保存」として認められていません。

なお、電子取引データ保存を正しく行ったうえで、事務処理で必要であるなど、データ保存とは別の目的でスキャンをおこなうことは認められています。

電子帳簿等保存法に関するQ&A

電子帳簿等保存とは、会計ソフトにで作成した仕訳帳・総勘定元帳・貸借対照表・損益計算書などを、プリントアウトせずにデータで保存できる制度です。

対応は任意ですが「優良な電子帳簿」を保存しているケースでは、過少申告加算税が5%軽減される措置を受けられます。

Q7.国税関係書類に手書きで情報を付加した場合はどのような対応が必要?

電子帳簿等保存を利用した国税関係書類の保存は、「自己が一貫して電子計算機を使用して作成したもの」に限られます。

電子計算機等により作成したデータを出力してから、手書きであらたな情報を追加した場合は、書面による保存が必要なので注意しましょう。

Q8.税制改正前の承認を受けていますが、過少申告加算税の軽減措置は受けられますか?

2021年度の税制改正に承認を受けて電子帳簿保存をおこなっている場合でも、過少申告加算税の軽減措置を受けるためには「国税関係帳簿の電磁的記録等による保存等に係る過少申告加算税の特例の適用を受ける旨の届出書」の提出が必要です。

まだ届出をしていない方は、国税庁ホームページからe-Taxで提出しましょう。

スキャナ保存に関するQ&A

スキャナ保存とは、紙で発行・受領した取引書類をスキャンでデータ化することで、これまで紙保存が義務づけられていた書類をデータ保存できる制度です。

対応は任意ですが、定められたルールに従ってデータ保存すれば、書類の保管場所の削減や業務の効率化につながる可能性があります。

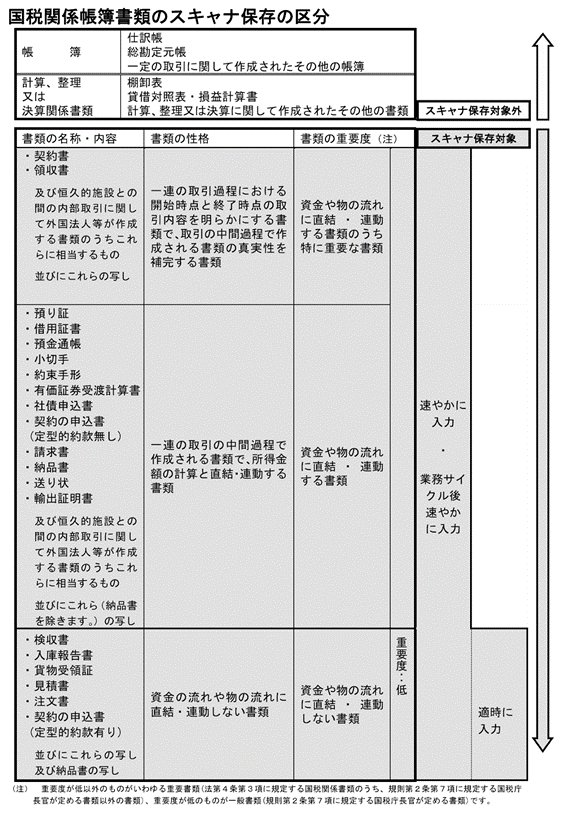

Q9.どのような書類がスキャナ保存の対象になりますか?

スキャナ保存の対象となる書類は、以下のとおりです。

すべての紙の書類がスキャナ保存の対象となるわけではありませんので、よく確認してから保存しましょう。

出典:国税庁「電子帳簿保存法一問一答【スキャナ保存関係】 」

【結局どうすればいいの?】まずは最低限必要な対応をおさえよう!

この記事では、電子帳簿保存法に関するよくある疑問点について詳しく解説しました。

電子帳簿保存法について右も左もわからない方は、まずはすべての事業者が対応を求められる「電子取引データ保存」の基本をおさえましょう。

「電子取引データ保存」において所轄の税務署長に認められたときは、税務職員からの要求時に必要な書類を提出できれば、猶予措置が適用されます。

猶予措置の適用には、届出等は不要です。さらに、「資金や人手不足等で対応できない」などの幅広い理由が認められます。

この場合、ダウンロードした電子取引のデータを、必ずしも「日付_相手名_金額」といった特定のファイル名で保存する必要はありません。

したがって、速やかな対応が難しいときは、猶予措置の恩恵にあずかるのも賢い選択といえるでしょう。

ただし、この猶予措置は、今後変更される可能性があります。急な変更に慌てないよう、電子帳簿保存法への対応を徐々にすすめていきましょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント