いよいよ、令和5年10月1日からインボイス制度が始まります。インボイスは仕入税額控除をおこなううえで必要な書類ですが、課税事業者であるインボイス発行事業者しかインボイスを発行することができません。

そのため、免税事業者のなかには、「インボイス発行事業者になったら、消費税の負担が増えてしまう」と不安に感じている方も少なくないでしょう。

しかしながら、そういった事業者のために「2割特例」という負担軽減のための措置が設けられています。

この記事では、「2割特例」の概要や注意点、有利になる事業者について詳しく解説をします。

インボイスの「2割特例」とは?

ここでは、インボイスの「2割特例」の具体的な内容について、制度やメリットを解説します。

2割特例の概要

2割特例の対象は、インボイス発行事業者となるために、免税事業者から課税事業者になった事業者です。

免税事業者とは、個人であれば、2年前の課税売上高が1,000万円以下、法人であれば、前々事業年度の課税売上高が1,000万円以下の小規模な事業者等を指します。

免税事業者に該当するか否かは、下図のとおりです。

個人の場合(令和5年を当課税期間とする)

| 令和3年 | 令和4年 | 令和5年 |

| 課税売上高1,000万円以下 | 免税事業者に該当 |

法人の場合(令和5年期を当課税期間とする)

| 令和2年4月~ 令和3年3月 | 令和3年4月~ 令和4年3月 | 令和4年4月~ 令和5年3月 |

| 課税売上高1,000万円以下 | 免税事業者に該当 |

こういった小規模事業者は消費税を納税する必要がないため、インボイスを発行するために課税事業者となった場合、消費税の税負担が生じるばかりか、申告・納税のための手続き上の負担も発生します。

そういった小規模事業者の負担を軽減するために2割特例があります。

消費税は、原則的には、売上で預かった消費税から仕入等で支払った消費税を差し引いて、その差額を納税します(仕入税額控除といいます)。

しかし、2割特例は、簡単にいうと、売上の際に預かった消費税の2割を納付すればよいという制度です。

そのため、事業者によっては、2割特例を適用することで消費税の負担が大幅に軽減される可能性があります。

節税・手続き等でメリットが大きい

2割特例は、「節税」や「手続き」等でメリットがあります。

前述のとおり、2割特例は、売上の際に預かった消費税の2割だけを納付すればよいという制度です。

そのため、仕入や経費が少なく、売上から差し引く消費税が少額である場合は、特に節税効果が高いといえるでしょう。

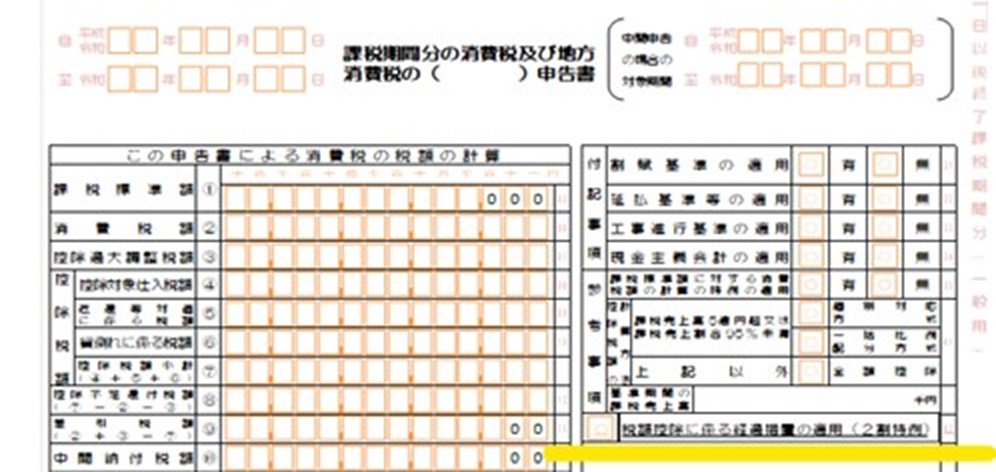

また、2割特例は事前の申請が不要であり、申告の際に付記するだけで適用されます。さらに、計算も簡単で、申告の都度、通常の計算との選択が可能となっています。

なお、国税庁が発表した、付記の様式(黄の下線部分)は、下図のとおりです。

出典:国税庁 「消費税の軽減税率制度に関する申告書等の様式の制定について」

このように、2割特例は節税面や手続き等のメリットが大きいというのが特徴となっています。

2割特例の注意点は?

2割特例はメリットだけではなく、注意点もあります。ここでは、「対象が限られること」「期間限定の措置であること」「還付を受けられないこと」を中心に解説をします。

- 対象はインボイスにより「免税事業者→課税事業者」となった事業者

前述のとおり、2割特例の対象は、インボイス制度により、免税事業者から課税事業者になった事業者のみです。もともと課税事業者だった事業者は、2割特例を受けることはできないので、注意が必要です。

なお、事業者のなかには、令和4年までは免税事業者で、令和5年からインボイス制度の適用を受けるため、課税事業者となった方もいるでしょう。このようなケースの場合、一定の手続きをおこなえば、2割特例を適用することが可能です。

たとえば、上記の例が個人事業者であった場合、令和5年4月1日から12月31日の間に「課税事業者選択不適用届出書」を提出すれば、令和5年1月から免税事業者に戻ることが可能です。

このケースでは、インボイス発行事業者となる令和5年10月から12月のみ、2割特例を適用して、消費税の申告・納税をおこなうことになります。

- 適用期間がある

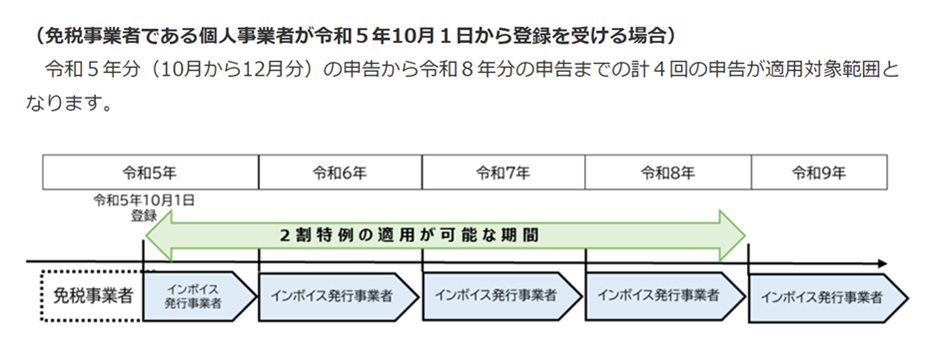

2割特例は、恒久的にある制度ではなく、期間限定の制度です。2割特例の適用期間は、令和5年10月1日から令和8年9月30日までの日の属する課税期間となります。

個人の場合、課税期間は1月から12月となるので、令和5年10月から令和8年まで適用できます。具体的には、下図のようになります。

個人事業者の場合

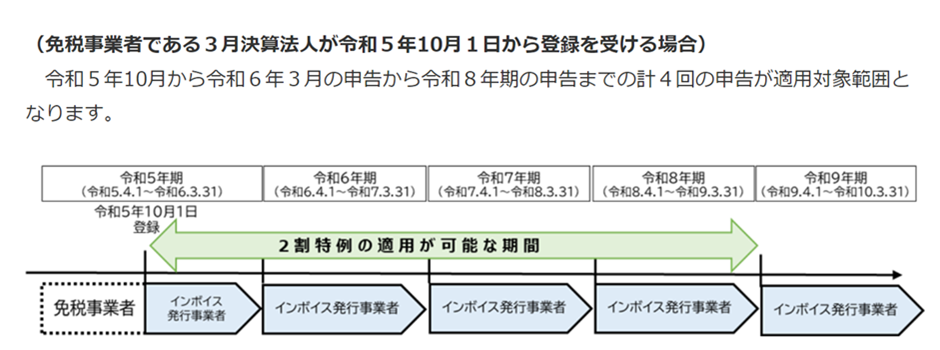

法人で3月決算の場合、2割特例の適用期間は、令和5年10月から令和9年3月31日となります。具体的には、下図のようになります。

法人の場合

出典:国税庁HP 2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要

ただし、適用期間中の課税売上高が1,000万円を超えた場合は適用対象外となってしまいますので、注意が必要です。詳細は、下図をご覧ください。

出典:財務省 インボイス制度の負担軽減措置のよくある質問とその回答

- 還付を受けられない

2割特例は、売上で預かった消費税の2割を納付する制度であるため、必ず納付することとなり、還付を受けられません。

前述のとおり、本来、消費税は売上の際に預かった消費税から、仕入の際に支払った消費税を差し引いて納付をする仕組みとなっています。もし、支払った消費税が多い場合は、納付ではなく還付となり、税金が戻ってきます。

消費税を計算した結果、上図のように明らかに支払った消費税の方が多いという場合は、2割特例を適用せずに通常の計算方法を選択し、還付の適用を受けた方がよいでしょう。

2割特例が有利になる事業者とは?

2割特例を適用することにより、有利になる事業者もいれば、不利になる事業者もいます。ここでは、有利になる事業者について具体的に説明をします。

2割特例の具体的な計算方法

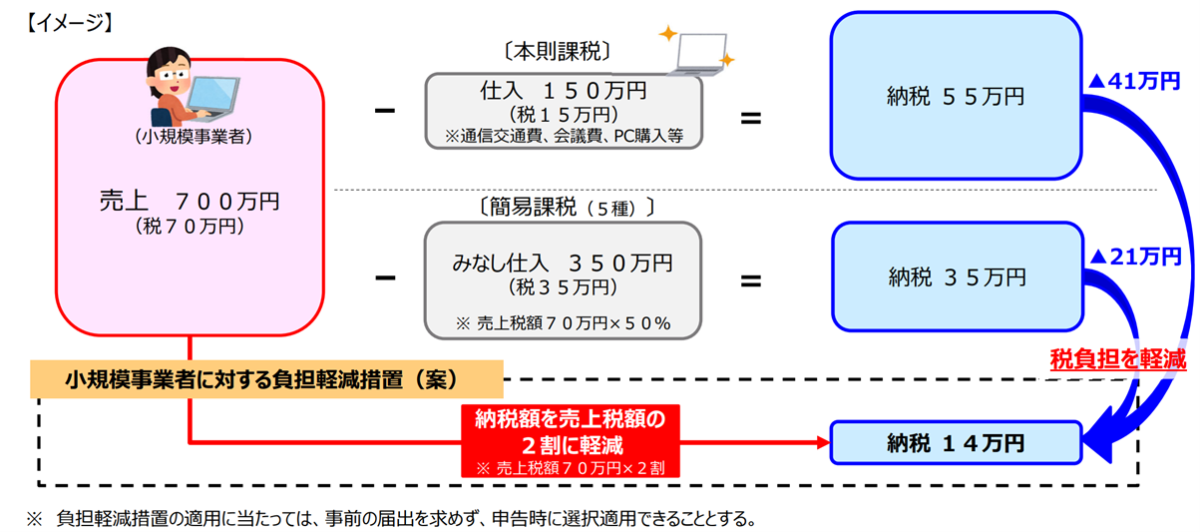

たとえば、年間売上が700万円の場合、売上の際に預かった消費税は700万円×10%で70万円となります。2割特例では、その2割分を納付するため、14万円(70万円×2割)を納めることになります。

下図のケースでは、原則的な計算方法(下図の本則課税)と比較して、2割特例では消費税の負担額が41万円少なくなっています。

出典:財務省 財務省「小規模事業者に対する納税額に係る負担軽減措置(案)」

令和5年度税制改正⼤綱(第⼆)(抄)

「2割特例」と「簡易課税」はどちらが得になる?

簡易課税制度とは?

2割特例と似ている制度で、簡易課税制度があります。簡易課税とは、2割特例と同様に、売上をベースに消費税額を計算する仕組みです。

簡単に説明をすると、簡易課税では、売上で預かった消費税から、みなし仕入分の消費税を差し引いた額を納税します。

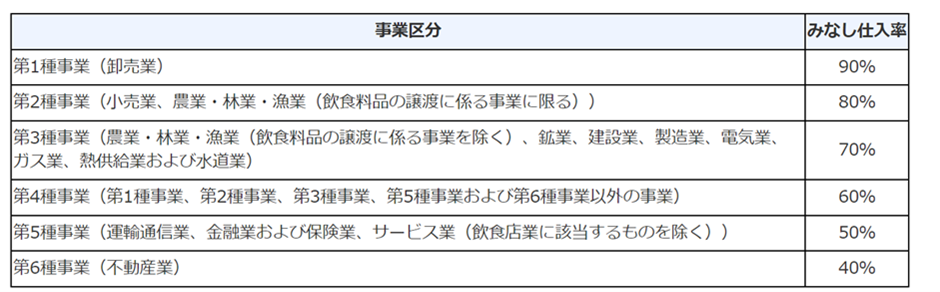

たとえば、卸売業(みなし仕入率90%)の場合、年間売上が500万円とすると、売上で預かる消費税は500万円×10%で50万円となります。

売上から控除できる消費税は、みなし仕入率90%を適用するため、50万円×90%=45万円となり、差し引きの5万円を納税することとなります。

なお、みなし仕入率の詳細は下図のとおりです。

出典:国税庁 No.6505 簡易課税制度

注意点としては、簡易課税の対象者は、基準期間(個人事業者は前々年、法人は前々事業年度)における課税売上高が5,000万円以下であるという点が挙げられます。

また、簡易課税は、事前に届け出をしないと適用できません。具体的には課税期間の前日までとなりますので、簡易課税を選択する際は余裕を持って準備をおこなうとよいでしょう。

簡易課税の方が有利になる事業者とは?

結論からいうと、卸売業の場合は、2割特例よりも簡易課税を適用したほうが、納税額を抑えることが可能です。

先の例で2割特例を選択した場合、売上で預かった消費税の2割分である10万円(50万円×2割)を納税する必要があり、簡易課税と比較して、納税額が5万円増えることになります。

2割特例の活用をおすすめする事業者とは?

ここまで、2割特例の制度について解説をしてきました。これまでの内容を踏まえ、2割特例の活用をおすすめできる事業者について解説をします。

結論からいうと、売上に対し仕入や経費が少ない事業者は2割特例をおすすめします。

具体的には、仕入や経費の金額が、売上の金額の80%よりも少ない場合は、2割特例で節税できる可能性が高くなります。

2割特例の活用をおすすめできる事業者の具体例は、以下のとおりです。

たとえば、売上が500万円、仕入・経費が50万円の事業者がインボイス発行事業者となるために、免税事業者から課税事業者になったとします。

単純計算ですが、納付すべき消費税は45万円(500万円×10% -50万円×10%)となります。

しかし、2割特例を選択すると、売上の際に預かった消費税の2割分である10万円(500万円×10%×2割)を納付すればよいのです。したがって、同じ取引内容ですが、消費税額は35万円の差が生じます。

このような事業者は、2割特例を活用することにより、大きなメリットを受けることができるでしょう。

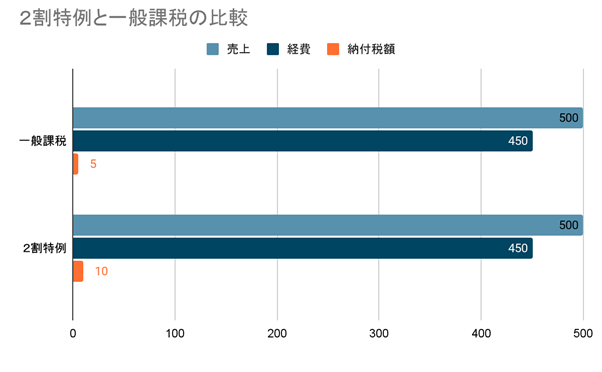

一方で、仕入や経費が多い事業者であれば、原則的な計算方法(一般課税)で計算をおこなった方が、納税額を抑えられる可能性があります。

たとえば、売上が500万円、仕入と経費が450万円である場合、納付すべき消費税は5万円(500万円×10% –450万円×10%)となります。

一方、2割特例の納税額は、前述のとおり10万円となるため、2割特例を選択すると、消費税の負担が増えることになります。

したがって、卸売業のような仕入や経費が多い事業者が2割特例を検討する際は、売上や仕入等の状況を考慮し、消費税の負担額についてシミュレーションをおこなうことが望ましいでしょう。

まとめ

この記事では、インボイス制度の「2割特例」について解説をしました。

インボイス発行事業者となるため、免税事業者が課税事業者となるケースが増えることが予想されます。

「2割特例」は、メリットとなる事業者が多く存在する一方で、消費税の負担額が増えるケースもあります。そのため、制度を正しく理解し、活用するようにしましょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。